")

")

")

")

מחיר המלחמה: בורסת תל אביב מציגה תשואת חסר של יותר מ־10%

מחיר המלחמה: בורסת תל אביב מציגה תשואת חסר של יותר מ־10%

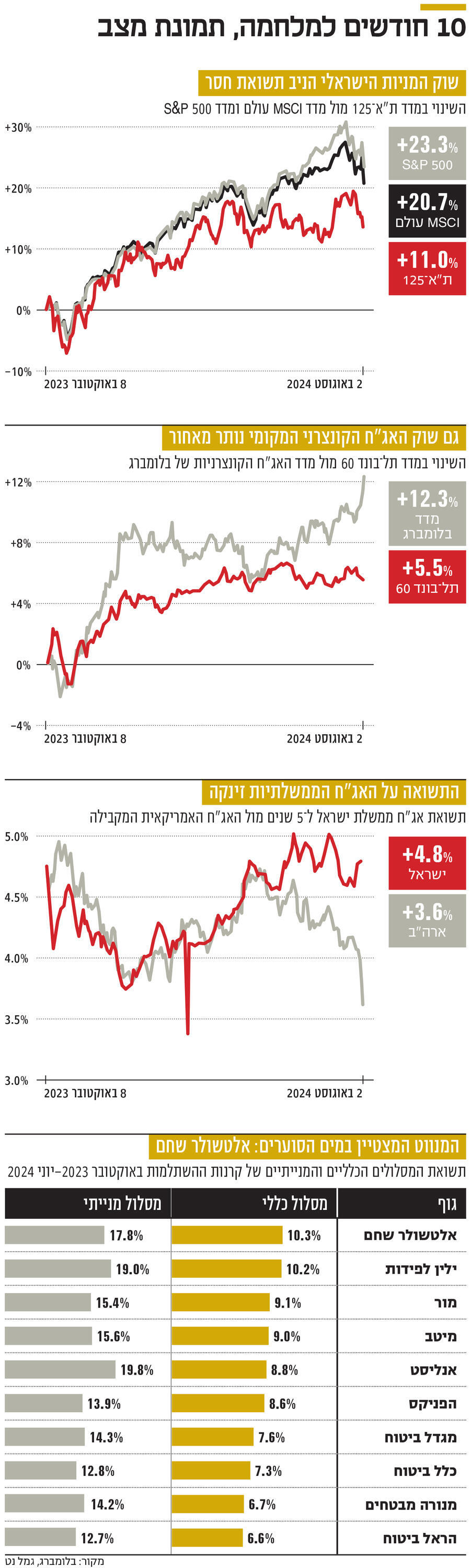

מאז פרצה המלחמה בעזה באוקטובר, מדד ת"א־125 אומנם השיג תשואה חיובית של 11%, אולם מדובר על תשואה נמוכה משמעותית משל מדד המניות העולמי ומדד הדגל האמריקאי. מנהלי הכסף המצטיינים: אלטשולר שחם ואנליסט. מנהל ההשקעות של אנליסט: "החלטנו שככל שהמלחמה תימשך, נגדיל חשיפה לחו"ל"

המסכים בבורסת תל אביב היו אדומים אתמול, כשמדד ת"א־125, המדד המייצג של אחוזת בית, ירד בכ־2.3%. זאת על רקע החשש המתעצם מהתלקחות של מלחמה אזורית, וכן בשל הירידות החדות בבורסות בארה"ב, כתוצאה מנתונים שמגבירים את החשש ממיתון, מה ששלח את המניות הדואליות לצניחות של ממש, בהובלת חברות השבבים נובה וקמטק, שירדו כל אחת בכ־11%. מדד ת"א־בנקים 5 ירד ב־1.6%, מדד ת"א־טכנולוגיה צנח ב־4%, מדד ת"א־נפט וגז ירד ב־1.2%, ומדד הפחד המקומי, VTA35, זינק ב־8.5% והוא נמצא בשיא של כשלושה חודשים.

היום האדום בבורסה היה אחד הסוערים מאז פרצה המלחמה בעזה לפני קרוב ל־10 חודשים. למלחמה הזו שוק ההון הישראלי נכנס מעמדה של חולשה ביחס למקביליו בעולם, וזאת בשל יציאת משקיעים מסיבית על רקע ההפיכה המשטרית שהחלה לקדם ממשלת נתניהו הנוכחית בתחילת 2023, ימים בודדים לאחר השבעתה. מה התרחש מאז פרצה המלחמה? במשפט אחד — שוק ההון הישראלי נותר מאחור. כשבוחנים את ביצועי השוק המקומי מיום המסחר הראשון של המלחמה, 8 באוקטובר, עד לסוף השבוע האחרון (ביום ראשון לא מתקיים מסחר בארה"ב ולכן בחנו את הנתונים עד לסוף השבוע), ניתן לראות שבתקופה הזו מדד ת"א־125 אומנם השיא תשואה חיובית של 11%, אולם מדובר על תשואה נמוכה משמעותית מזו של מדד המניות MSCI עולם, שהניב תשואה של קרוב ל־21%, ומזו של מדד S&P 500, שמרכז את החברות הגדולות ביותר בבורסות בארה"ב, שניתר במעט יותר מ־23%. כלומר, מדובר על תשואת חסר של יותר מ־10%.

גם שוק האג"ח הקונצרניות הניב תשואה חלשה ביחס לעולם. מדד תל־בונד 60, שכולל את איגרות החוב הקונצרניות המרכזיות שנסחרות באחוזת בית, הניב תשואה של 5.5% בפרק הזמן המדובר, בעוד מדד האג"ח הקונצרניות המשוקלל של בלומברג, שמייצג את שוק האג"ח הקונצרניות בארה"ב, הניב תשואה של מעט יותר מ־12%. פער של כ־6% באג"ח חברות הוא לא מבוטל.

3 צפייה בגלריה

")

כרמל קני, מנהל השקעות הגמל של ילין לפידות: "בתחילת המלחמה החלטנו לא לנצל את הירידות בבורסה. היום יש מקום להגדלת החשיפה, אבל הסיכונים עדיין גדולים"

(צילום: יח"צ ילין לפידות)

כשבוחנים את המתרחש בגזרת האג"ח הממשלתיות, אז ניתן לראות שככל שבחודשים האחרונים החשש מהסלמה עלה, כך נפתחו פערי תשואה בין אג"ח של ממשלת ישראל לאג"ח של ממשלת ארה"ב. התשואה על אג"ח של ממשלת ישראל לחמש שנים הגיעה בסוף השבוע האחרון ל־4.8%, ואילו התשואה על האג"ח האמריקאית המקבילה עומדת על 3.6%. עם זאת, חשוב לומר שהחשש ממיתון בארה"ב, וההערכות של השוק שם שהבנק המרכזי האמריקאי יוריד את הריבית כבר בספטמבר, ייתכן שאף בחדות, תרמו לירידה חדה בתשואה בסוף השבוע. בניגוד למניות ומדדים, בכל הנוגע לאיגרות חוב, ככל שהתשואה גבוהה יותר פירוש הדבר שהשוק מתמחר את הנכס כמסוכן יותר. או במילים אחרות, תשואה גבוהה על אג"ח של ממשלת ישראל לחמש שנים פירושה שהמשקיעים רואים סיכון גבוה יותר בהשקעה בישראל, וזאת בעיקר על רקע המלחמה והמתיחות הגיאו־פוליטית האזורית.

בתי ההשקעות ניצחו את חברות הביטוח

הים הכלכלי הסוער הזה הוא אתגר משמעותי למנהלי החסכונות שלנו, מנהלי ההשקעות של הגופים המוסדיים, שצריכים לנווט בתוכו. כדי לבחון כיצד כל אחד מהגופים ניהל את ההשקעות של הציבור בתקופה המורכבת הזו, בחנו את הביצועים של קרנות ההשתלמות במסלול הכללי מאז אוקטובר ועד יוני — החודש האחרון שלגביו פורסמו נתונים רשמיים. הנתונים של חודש יולי יפורסמו רשמית על ידי משרד האוצר בשבוע הבא. בשל המבנה הגמיש יותר שלו, המסלול הכללי נחשב ל"חלון הראווה" של ניהול ההשקעות, ולכן נתנו לו את מרב תשומת הלב, אולם בחנו גם את הביצועים של המסלול המנייתי בקרנות ההשתלמות.

כשמסתכלים על הנתונים מלמעלה, ניתן לראות מגמה אחת ברורה: קרנות ההשתלמות שמנוהלות על ידי בתי ההשקעות הציגו תוצאות טובות יותר מאלו שמנוהלות על ידי חברות הביטוח. את התשואה הגבוהה ביותר במסלול הכללי בתקופה שבין אוקטובר 2023 ליוני 2024 השיגה קרן ההשתלמות של אלטשולר שחם, שהניבה 10.3%. למקום השני הגיעה קרן ההשתלמות של ילין לפידות עם תשואה כמעט זהה, 10.2%. קרן ההשתלמות של מור הגיעה למקום השלישי עם תשואה של 9.1%. קרן ההשתלמות של חברת הביטוח שהשיגה את התשואה הגבוהה ביותר היא זו של הפניקס (8.6%), ולמקום האחרון הגיעה קרן ההשתלמות של הראל ביטוח (6.6%).

באופן מסורתי, בתי ההשקעות נחשבים כמי שמגלים התמחות במניות קטנות, מה שלרוב משיג להם תשואה עודפת בעתות של גאות ותוצאות חלשות יותר בזמנים של משבר. על כך אומר כרמל קני, מנהל ההשקעות הראשי בחברת הגמל של ילין לפידות, כי "התפיסה הזו היתה נכונה לפני עשור, אולי. בתי ההשקעות הגדולים מנהלים כל אחד היום עשרות מיליארדי שקלים ומעלה, וכל חודש זורמים אליהם הפקדות של מאות מיליוני שקלים, וזה מחייב אותנו לפעול אחרת. התשואה העודפת היום מושגת בזכות חלוקת פרופורציית ההשקעה בין ישראל לחו"ל. חברות הביטוח מוטות יותר לישראל בחלק המנייתי של התיק, וקשה להם לשנות את זה".

מה הבעיה של חברות הביטוח לשנות את האלוקציה?

קני: "חברות הביטוח פועלות להגדיל את החשיפה שלהן לחו"ל דרך תעודות סל, ולא דרך חוזים כמו בתי ההשקעות, וזה הופך את כל ההליך לאיטי יותר. למה הן פועלות כך? הן רגילות לזה. מאז המלחמה אנחנו הגדלנו את החשיפה לאג"ח קונצרניות בארץ ובחו"ל, ואנחנו יכולים לשנות פוזיציות מהר. אני לא בטוח שחברות הביטוח מסוגלות לזה. יש להן גם נתח גדול יותר של השקעות לא סחירות, וגם זה מקשה".

כיצד המלחמה שינתה את תזות ההשקעה שלכם?

קני: "קודם כל, החלטנו לא לנצל את הירידות בבורסה כדי להגדיל חשיפה לישראל. כולם אמרו בהתחלה שמדובר במבצע צבאי, ושההיסטוריה מוכיחה שמשתלם לקנות מניות בזמן של מבצע צבאי. אנחנו חשבנו שמדובר באירוע אחר. יש פה חטופים וזה יהיה ארוך יותר. חשבנו שהלחימה תיקח לפחות שישה חודשים, ומתברר שהיינו אופטימיים מדי. אולי נתתי להנהגה שלנו יותר מדי קרדיט. אני חושב שבזבזנו הרבה זמן באמצע. הפעולות שנקטנו מאז אוקטובר עלו בקנה אחד עם פעולות שביצענו קודם לכן לאור הרפורמה המשפטית, כך שהתיק שלנו היה מוכן לעליית הסיכון בישראל. היום אני חושב שיש מקום להגדיל חשיפה מנייתית בישראל, אבל הסיכונים עדיין מאוד גדולים".

"מי שנטה לחו"ל — לקח את המשחק"

כשבוחנים את תוצאות המסלול המנייתי של קרנות ההשתלמות, אז למקום הראשון הגיעה הקרן של אנליסט, שניתרה ב־19.8%. הקרן של ילין לפידות קפצה ב־19% ולמקום השלישי הגיעה הקרן של אלטשולר שחם, שהשיאה 17.8%. במקום האחרון נמצאת קרן ההשתלמות המנייתית של הראל ביטוח עם תשואה של 12.7%.

"מי שנטה יותר לחו"ל והחזיק גם חשיפה למט"ח — לקח את המשחק", אמר לכלכליסט ערן גולדרינג, מנהל ההשקעות של קופות הגמל באנליסט. לדבריו, "המסלול שלנו חשוף בערך 80% לחו"ל ומוטה לארה"ב ומניות טכנולוגיה. ועדת ההשקעות באנליסט דנה בתחילת המלחמה בשאלה אם זו אפיזודה קצרה או משהו ארוך יותר. בהתחלה חשבנו שיש כאן הזדמנות קנייה, כמו באירועים קודמים, אבל ככל שהלחימה התמשכה וההשפעות הכלכליות התבהרו, התזה שלפיה שוק המניות הישראלי הוא הזדמנות הלכה ונחלשה. השוק פה קשה ותנודתי. החלטנו שככל שהמלחמה תימשך, נגדיל את החשיפה שלנו לחו"ל. אנחנו מוטים להשקעה במדד S&P 500 ולמניות הטכנולוגיה. זה עבד לנו כל השנים ואני חושב שזה ימשיך לעבוד. למרות המימוש האגרסיבי שמתרחש עכשיו בשוק המניות האמריקאי, שלא ראינו כמותו שנים, כשבוחנים את הביצועים של חברות הטכנולוגיה לאורך זמן, רואים שהן יותר טובות מכל דבר אחר בשוק".

3 צפייה בגלריה

ערן גולדרינג, מנהל השקעות הגמל של אנליסט: התשואה הגבוהה על אג"ח ממשלתיות בישראל כביכול מפתה, אבל הן תחת לחץ והמשקיעים הזרים בורחים"

לפי גולדרינג, אנליסט גם הגדילה חשיפה לאג"ח ממשלתיות וקונצרניות בחו"ל, בעיקר במסלול הכללי: "התשואות לאג"ח של ממשלת ארה"ב ל־10 שנים הגיעו לסביבות 5%. זו נראית לנו השקעה טובה. זה עזר לנו גם למתן את הירידות באפיק המנייתי ביולי. גם בישראל התשואה גבוהה, אפילו יותר מבארה"ב, אבל האג"ח הממשלתיות פה נמצאות תחת לחץ, הגירעון גבוה, המשקיעים הזרים בורחים, אז האופציה הזו פחות קורצת לנו בשלב הזה".

מהדברים שאתה אומר ניכר שלהערכתך תשואת החסר של הבורסה המקומית כאן כדי להישאר.

גולדרינג: "קשה לדעת. יכול להיות שנחזה בהתממשות של תסריט אופטימי, שבמסגרתו חלק מהבעיות נפתרות. בישראל יש הרבה פחות אוויר חם בכל הנוגע לתמחור של המניות, בכל התחומים. אז אם תהיה התפתחות חיובית כלשהי, אנחנו ככל הנראה נצפה בעליות שערים חדות בבורסת תל אביב. לחילופין, אם תימשך יציאת האוויר החם מהשווקים בחו"ל, התשואה של השוק המקומי עשויה להיות טובה יותר בהשוואה אליהם".

העליות בחו"ל סידרו גם את יולי

כאמור, נתוני התשואות הרשמיים של קרנות ההשתלמות לחודש יולי יפורסמו רק בשבוע הבא, אולם בסוף השבוע פרסם בית ההשקעות מיטב את התחזית שלו לביצועי ענף הגמל (קרנות השתלמות, קופות גמל וקרנות פנסיה) בחודש שחלף, ואלו צפויים להיות טובים בשל העליות בחו"ל.

מהתחזית של מיטב עולה כי המסלול הכללי צפוי להניב תשואה ממוצעת של 1.1%, מה שיביא את התשואה הממוצעת בשבעת החודשים הראשונים של השנה ל־6.5%. המסלול המנייתי צפוי להניב 1.3% בממוצע ביולי ולהציג תשואה ממוצעת של 11.5% מתחילת השנה. התשואה של המסלול המנייתי צפויה להיות דומה למדי למסלול S&P 500, שצפוי להשיג 1.5%, וזאת על רקע הצפי להורדת ריבית שמתדלק את הנהירה למניות הקטנות, שמיוצגות בצורה משמעותית יותר במסלול המנייתי, על חשבון המניות הגדולות שכלולות במדד הדגל האמריקאי. אולם מתחילת השנה עדיין מדובר על פער משמעותי, שכן מסלול S&P 500 צפוי להציג תשואה של 21% בינואר־יולי.