חרדת אוקטובר: האם לשווקים נגמר הדלק?

בוול סטריט מתחבטים בחשש בשאלה איזו סטטיסטיקה תנצח - זו שלפיה אוקטובר הוא חודש תנודתי ועצבני, או זו שלפיה הרבעון הרביעי הוא רבעון חזק. האינפלציה והשינוי המתקרב בסביבת הריבית, שביכולתה לטלטל את השווקים, מגבירים את החרדה

חודש אוקטובר, שכמה פעמים בהיסטוריה הפך ל"אוקטובר השחור" מכניס את המשקיעים לחרדה. יש בכך מידה רבה של צדק לאור האינפלציה הגבוהה, שכבר לא עושה סימנים של "נקודתית בלבד", שאליה הצטרפו בשבועות האחרונים גם מחירי האנרגיה המטפסים. מנגד, יש מי ששמים את יהבם על הנתון שלפיו ברוב השנים, מדד S&P 500 עלה ברבעון האחרון של השנה, גם כשאוקטובר היה תנודתי וסוער.

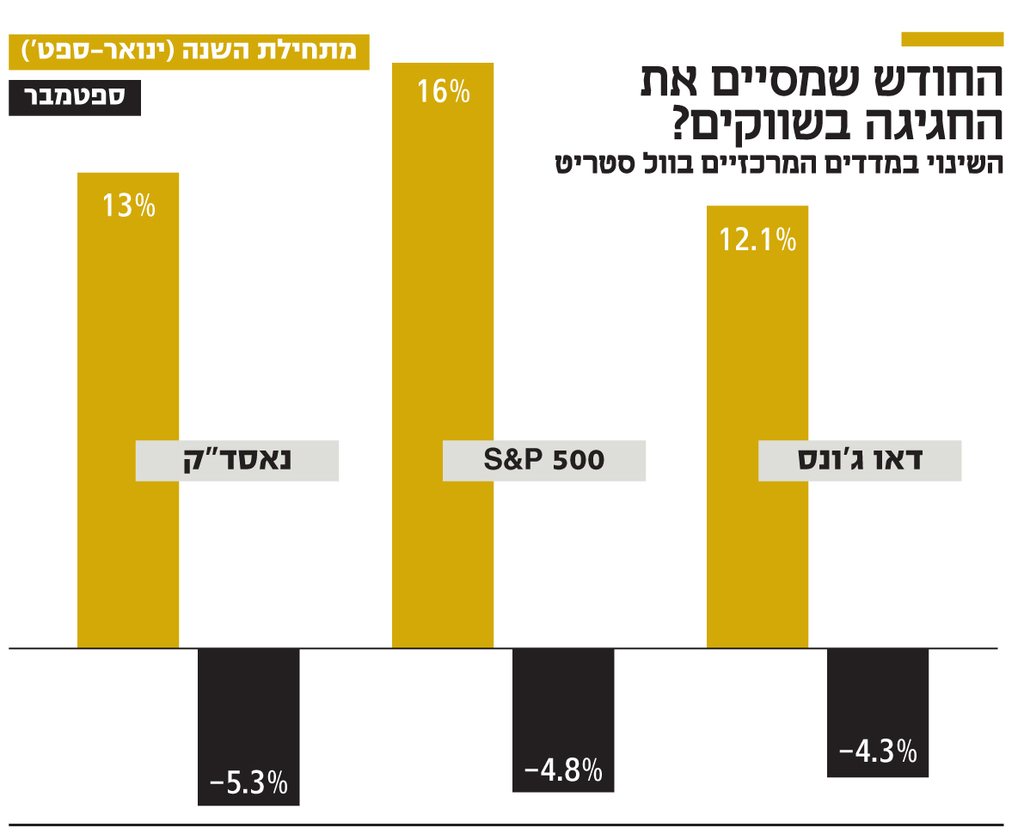

המשקיעים האמריקאים מתים על סטטיסטיקה, ולפעמים היא גם לא מאכזבת. אוסף נתונים רב־שנתי הכין את וול סטריט לירידות שהתרחשו בספטמבר. בין אם הייתה זו נבואה שהגשימה את עצמה, ובין אם כורח המציאות, המדדים המובילים רשמו ירידות שנראות כמו התחלה של תיקון. S&P 500 איבד 4.8%, תוך שהוא שובר רצף עליות של שבעה חודשים. המדד, שנחשב למייצג האולטימטיבי של הכלכלה האמריקאית, רחוק כעת ב־5.2% מהשיא של כל הזמנים, שאליו הגיע לפני חודש. עם זאת, הוא עדיין שומר על תשואה מרשימה של 16% מתחילת השנה. הדאו ג'ונס, מצידו, איבד 4.3% בחודש הגרוע מתחילת השנה, ואילו הנאסד"ק ספג ירידה של 5.3%, שהפכה את חודש ספטמבר לגרוע מזה עשור עבורו. חרף הירידות, התשואה של שני המדדים מתחילת השנה היא דו־ספרתית (ראו תרשים).

האיום המרכזי: הריבית

השאלה הגדולה שמעלה את מפלס החרדה בקרב המשקיעים היא איזו סטטיסטיקה תנצח כעת — זו של אוקטובר או זו של הרבעון הרביעי. מצד אחד, אוקטובר ידוע היסטורית כחודש תנודתי ועצבני, שכבר אירח בעבר שתי קריסות היסטוריות בשווקים (1929 ו־1987). מצד שני, הרבעון הרביעי נוטה להיות חיובי באופן היסטורי. ברבעון זה מנהלי ההשקעות מנסים לשפר את התשואות שיציגו ללקוחות בסיכום השנה, ולאף אחד אין אינטרס לברוח מהשוק. ואכן, מאז 1950, מדד הדגל S&P 500 עלה ב־79% מהפעמים ברבעון הרביעי של השנה.

3 צפייה בגלריה

")

וול סטריט, ניו יורק. עליית הריבית תפגע במגזר הטכנולוגיה

(צילומים: בלומברג, א.ס.א.פ. קריאייטיב)

אלא שהשנה, המשקיעים עשויים למצוא את עצמם בצד הפחות נעים של הסטטיסטיקה, זה שאף אחד לא רוצה לחשוב עליו. הסיבה הטכנית פשוטה: עוד לפני שמדברים על האתגרים שניצבים בפני הכלכלה הריאלית, תיקי ההשקעות כבר מציגים תשואות דו־ספרתיות. במצב הזה, ונוכח התנודתיות הגוברת, רבים עשויים לבחור באופציה של מימוש רווחים שתאפשר להם לשבת על הגדר עד שהתמונה המעורפלת בנוגע לסוגיות כמו תקרת החוב בארה"ב, סיום מעורבות הבנק המרכזי בשווקים והכיוון שאליו הולכת האינפלציה, תתבהר. ברקע עומדת גם בעיית החוב של ענקית הנדל"ן הסינית אוורגרד, והשאלה אם היא תקרין על השוק העולמי או תיוותר בעיה סינית.

ואכן, הערפל כעת כבד. סוגיית תקרת החוב היא הפחות דרמטית מבחינת השווקים. חרף הרטוריקה הלוחמנית, הסיכוי שהפוליטיקאים לא יגיעו להסכמות עד למועד האחרון, ויביאו את ארה"ב לחדלות פירעון, הוא קלוש. עם זאת, המועד הנוכחי שבו אמורה לכאורה להיפרץ תקרת החוב המותרת הוא סוף אוקטובר, מה שמוסיף לעצבנות הנוכחית. אך יש לציין כי גם כאשר האיום התממש במהלך כהונתו של ברק אובמה כנשיא ארה"ב, וול סטריט לא הציגה צניחה קטסטרופלית הדומה לזו שמזהירים מפניה כעת, וההשפעה נותרה מצומצמת יחסית, גם לאחר שהכלכלה האמריקאית איבדה את דירוג החוב המושלם שלה וספגה פגיעה תדמיתית קשה.

האיומים הגדולים על השווקים נמצאים במקומות שבהם לממשל ולבנק המרכזי של ארה"ב אין שליטה. האיום המרכזי הוא האינפלציה. חרף ניסיונות השכנוע של יו"ר הפד ג'רום פאוול, ונגידי בנקים מרכזיים נוספים, נדמה כי ככל שחולפים החודשים, קשה יותר לשכנע את השווקים באמיתותה של תיאוריית האינפלציה הנקודתית שאותה הם מקדמים. כבר לא מדובר ב"פקקים" שנפתחו לאחר הקיפאון שהביאה איתה שנת הסגרים, אלא בעליית מחירים משמעותית ומתמשכת. קצב האינפלציה בארה"ב ב־12 החודשים שהסתיימו באוגוסט הגיע ל־4.3%, הגבוה ביותר מאז 1991. גם בגוש היורו הגיעה האינפלציה לשיא של 13 שנה, וזה עוד לפני הקפיצה החדה במחירי האנרגיה, שסוללת את הדרך לאיום הגדול הבא עבוד השווקים — צמצום ההתערבות של הבנקים המרכזיים בהם (Tapering). מהנקודה הזו כבר אפשר לראות את תחילת העלאות הריבית על ידי הבנקים המרכזיים.

")

לכך יש להוסיף את התדמית של פאוול עצמו. בניגוד לקודמיו בתפקיד — אלן גרינספן ובן ברננקי, שכיהנו כיושבי הראש של הפדרל ריזרב בעיתות משבר — פאוול לא נהנה מהערצת השוק. המשקיעים אמנם מקשיבים לכל מילה בנאומים שלו, אך אלה לא מספקים את רמת הוודאות שהם היו רוצים לקבל בכל הנוגע למועד שבו הבנק המרכזי של ארה"ב יתחיל לצמצם את המעורבות שלו בשוק, ולגבי המועד שבו יתחיל להעלות את הריבית. כיום השוק מאותת שהוא חושש מהאינפלציה יותר מפאוול, ולכן הוא גם מאמין שהריבית תעלה מוקדם יותר. בנאומים האחרונים, פאוול עצמו נסוג לפתע מהשימוש במושג "נקודתי" (Transitory) כשהוא דיבר על אינפלציה, ובמקום זאת הוא אמר כי הוא צופה שהאינפלציה תתמתן. כל הגורמים האלו חוברים יחד ומייצרים מצב שבו התנודתיות בוול סטריט צפויה להיות גבוהה במהלך החודשים הקרובים.

התלות של הציבור במניות

אם התנודתיות תוביל ליציאת אוויר מהירה בשווקים, יש לה פוטנציאל להפוך לכדור שלג כואב במיוחד; זאת משום שברחבי העולם, וגם בישראל, המציאות הייחודית שנוצרה בעידן הקורונה העלתה דרמטית את המשקל של המניות בתיק הנכסים של הציבור. לפי נתונים שפורסמו בשבוע שעבר, בישראל נרשמה עלייה של 10% בשווי המניות שמחזיקים משקי הבית, מה שהוביל לקפיצה שנתית של 17% בתיק הנכסים של הציבור שהגיע לשיא של 4.7 טריליון שקל — עלייה של 200 מיליארד שקל בתוך רבעון, ושל כמעט טריליון שקל מתחילת המשבר במרץ 2020. בארה"ב, שם הכל גדול יותר והציבור נוטה להשקיע נתחים משמעותיים מנכסיו במניות, המשקל של אלו מהווה כבר חצי מתיק הנכסים של הציבור. כיום הציבור האמריקאי מחזיק מניות ב־109 טריליון דולר — שיא של 70 שנה לפי בנק אוף אמריקה.

בישראל נרשמה עלייה של 10% בשווי המניות של משקי הבית ובארה"ב הן מהוות חצי מנכסי הציבור. המניות רגישות לעלייה בריבית, ולכן גם הציבור

וכך, העושר של משקי הבית, הן בארה"ב והן בישראל, מסתמך כיום על שני גורמים שרגישים מאוד לריבית — מניות ונדל"ן. שינוי במגמת הריבית לאחר עשור של ריבית אפסית, עלול להיות קריאת השכמה כואבת, בעיקר לדור הצעיר, שלא זוכר ריביות שנעות ברמות של 3%—5%.

נפגע מרכזי נוסף מעלייה בריבית יהיה מגזר הטכנולוגיה, זאת משום שהוא היה הנהנה העיקרי מזרם ההשקעות של הציבור במניות בשנה וחצי שחלפה מאז פרוץ הקורונה, ומשום שהוא רגיש יותר לעלויות של ההון. כל עוד הכסף הוא חינמי, למשקיעים אין בעיה להזרים אותו לנכסים בסיכון גבוה. אבל שינוי הכיוון המתקרב גורם להם לחשוב פעמיים, ולהעדיף, למשל, חשיפה למגזר הפיננסים, שמתפקד טוב יותר בסביבת ריבית עולה. באופן כללי, אינפלציה שולפת מהנפטלין את העניין בחברות ערך שמחלקות דיבידנדים.

אפילו החדשות על התרופה של חברת מרק לטיפול בקורונה, שהקפיצו את המדדים ביום שישי, הן בגדר חדשות רעות למגזר הטכנולוגיה, כי מדובר בהתפתחות שתוביל לפתיחה מלאה של הכלכלות. לראייה — נאסד"ק רשם את העלייה המתונה ביותר מבין המדדים ביום המסחר הראשון של אוקטובר.

רבים מהפעילים בשוווקים מציעים להסתכל על קרנות הסל ארק (ARK) של קאת'י ווד בתור אינדיקטור לנעשה במגזר הטכנולוגיה, והן לא מביאות איתן חדשות מעודדות: ברבעון השלישי הן ספגו פדיונות של כמעט 2 מיליארד דולר, הכבדים ביותר מאז שהחברה נוסדה ב־2014. בנוסף, קרן החדשנות הפופולרית של ארק, שהניבה תשואה של 150% ב־2020, נמצאת כעת בתשואה שלילית של 11% מתחילת השנה.