")

")

")

בלעדי בדרך לעסקה עם ווישור: איילון ביטוח תמוזג לאיילון אחזקות

בלעדי

בדרך לעסקה עם ווישור: איילון ביטוח תמוזג לאיילון אחזקות

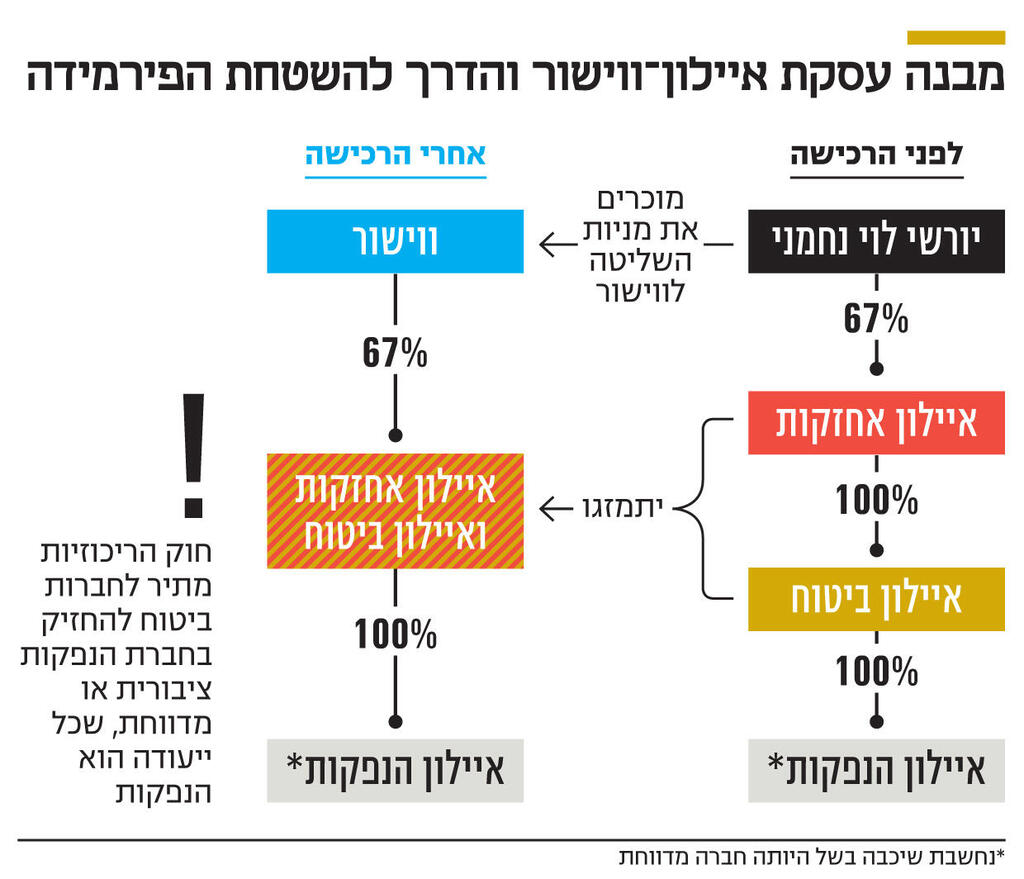

רכישת השליטה באיילון אחזקות בידי חברת הביטוח הדיגיטלי ווישור, היתה עלולה לייצר פירמידה של 4 קומות שחוק הריכוזיות אוסר על קיומה. הפיתרון: איילון ביטוח הפרטית תמוזג לתוך איילון אחזקות, ואיילון הנפקות תמשיך להיות חברה־בת מדווחת

חברת הביטוח איילון נערכת למיזוג עם חברת הביטוח הדיגיטלית ווישור ולהשטחת הפירמידה של שלוש השכבות שתיווצר עם הרכישה. ל"כלכליסט" נודע כי ההשטחה תיעשה בדרך של מיזוג בין החברות באיילון לחברה אחת.

איילון אחזקות הציבורית מחזיקה, בדומה למבנה בחברות הביטוח הגדולות, באיילון ביטוח הפרטית, וזו מחזיקה באיילון הנפקות שהיא תאגיד מדווח שהנפיק אג"ח לציבור ב־260 מיליון שקל. המיזוג עלול ליצור ארבע שכבות בפירמידה - ווישור בקומה אחת, איילון אחזקות, בקומה שנייה, איילון ביטוח הפרטית שלישית ואיילון הנפקות בקומה הרביעית.

חוק הריכוזיות אוסר על חברת שכבה שנייה לשלוט בחברת שכבה אחרת - בין אם היא חברה ציבורית או חברה מדווחת - וליצור מבנה של שלוש שכבות. בפני ווישור ואיילון עמדו כמה אפשרויות לפתרון הבעיה, בהן מחיקת ווישור מהבורסה והפיכתה לפרטית, מיזוג בין ווישור ואיילון אחזקות או מיזוג בין שתי חברות הביטוח.

ביוני האחרון חתמה ווישור שבשליטת (65.7%) אמיל ויינשל וניצן צעיר־הרים, על עסקה לרכישת מניות השליטה בחברת הביטוח המסורתי איילון (כ־67%) מידי יורשיו של מייסד איילון, לוי רחמני, תמורת 472 מיליון שקל. ווישור העבירה מקדמה של 16 מיליון שקל וקבעה את 1 במאי 2022 כתאריך יעד להשלמת העסקה תוך עמידה בתנאים מתלים. ווישור צירפה בינתיים לעסקה את צבי ברק, בעליה של חברת קיסריה אלקטרוניקה.

כאמור, הפתרון שבוחרים באיילון הוא מיזוג בין איילון אחזקות ואיילון ביטוח. מחיקה של ווישור מהמסחר תפגע בתכניות העסקיות של החברה וגם תעלה לא מעט לבעלי השליטה בחברה. לעומת זאת, מיזוג בין החברות הוא תהליך פשוט יותר אבל שצפוי להיתקל גם כן במכשול מהותי אחד לפחות. המכשול הוא בכך שככל הנראה העסקה תיחשב עסקת בעלי עניין, מאחר שנועדה לאפשר לבעלי השליטה, יורשי לוי רחמני, ליהנות ממכירת השליטה בחברה לווישור. לכן, ככל הנראה, ההצבעה לאישור העסקה באסיפת בעלי המניות תידרוש רוב מיוחד של בעלי מניות המיעוט בחברה, כך שההצבעה של רחמני המחזיקים ב־67% מהמניות לא תיחשב.

המקרה של ווישור ואיילון דומה גם לעסקה שבה מבקש אלפרד אקירוב לרכוש באמצעות אלרוב את השליטה בכלל ביטוח. אקירוב מחזיק ב־15% מכלל ביטוח ומעוניין לרכוש 30% נוספים שיהפכו את אלרוב לבעלת שליטה, אבל גם ייצרו במקביל פירמידה של שלוש שכבות. אלרוב—כלל אחזקות— כלל ביטוח—כלל הנפקות. פתרון כזה אינו אפשרי בעסקת אלרוב־כלל ביטוח, מאחר שבניגוד לאיילון אחזקות, שפעילותה מסתכמת באחזקת איילון ביטוח, בכלל אחזקות קיימים נכסים אחרים כמו אחזקות בחברות־בנות ומזומן, וכן חוב שנטלה בעברה, ואשר הורדתו לחברה ממוזגת תפגע בהון של כלל ביטוח וביחס הסולוונסי המינימלי שהיא נדרשת אליו. גם מיזוג בין אלרוב וכלל ביטוח ידרוש הון גדול הן מאלרוב ועלול להיתקל בהתנגדות של בעלי המניות בכלל ביטוח.

רשות שוק ההון דורשת מהרוכשות בעסקאות אלה לפתור את בעיות הריכוזיות לפני השלמת העסקה. בנוסף, ווישור ואיילון עוסקות בתחומים דומים של ביטוחי רכב ודירה בעיקר. איילון הנפקות תישאר כזו. שכן החוק מאפשר לחברת הנפקות ציבורית, שזה כל ייעודה, להיות חברה־בת של חברת ביטוח ציבורית בלי להיחשב כשכבה. כך, בעוד איילון הנפקות לא היתה יכולה להישאר חברה־בת של איילון ביטוח הפרטית, היא תוכל להישאר חברה־בת של איילון הציבורית לאחר המיזוג.

")