")

הצרות נמשכות ביומן אקסטנשנס: תפטר עובדים ותשנה את המיקוד

חברת הביומד, שבין בעלי המניות שלה משפחת שמלצר, לא הצליחה לפרוץ לשוק האמריקאי, נפרדה מהמפיץ באירופה, דיממה מזומנים, איבדה 96% משווייה בתוך שנתיים וכעת יוצאת בתוכנית התייעלות. "החברה תיאלץ לגייס הון נוסף", אומר אחד המשקיעים

דימום משמעותי של מזומנים, צמצום פעילות וקיטון אחזקות של מוסדיים: גוברות הצרות בחברת הביומד יומן אקסטנשנס (Human Xtensions). חברת הטכנולוגיה, שמנייתה צללה בשנתיים האחרונות ב־96% ושווי השוק שלה נאמד ב־31 מיליון שקל, תצא בתוכנית התייעלות.

במסגרת התוכנית תפחית החברה את הוצאות התפעול והשיווק, תפטר עובדים ותצמצם את הפעילות בארה"ב תוך שינוי מיקוד הפעילות בה. בארה"ב החברה תפסיק להתמקד בניסיון למכור את מוצריה ותתמקד בהגברת השימוש במוצריה במרכזים רפואיים. החברה מעסיקה כיום 65 עובדים, כאשר 34 מתוכם במחקר ופיתוח ו־14 בשיווק. את מהלך ההתייעלות מוביל המנכ"ל החדש רונן קסטרו שביולי 2022 החליף בתפקיד את תמר פרנקל, אחת ממייסדות החברה.

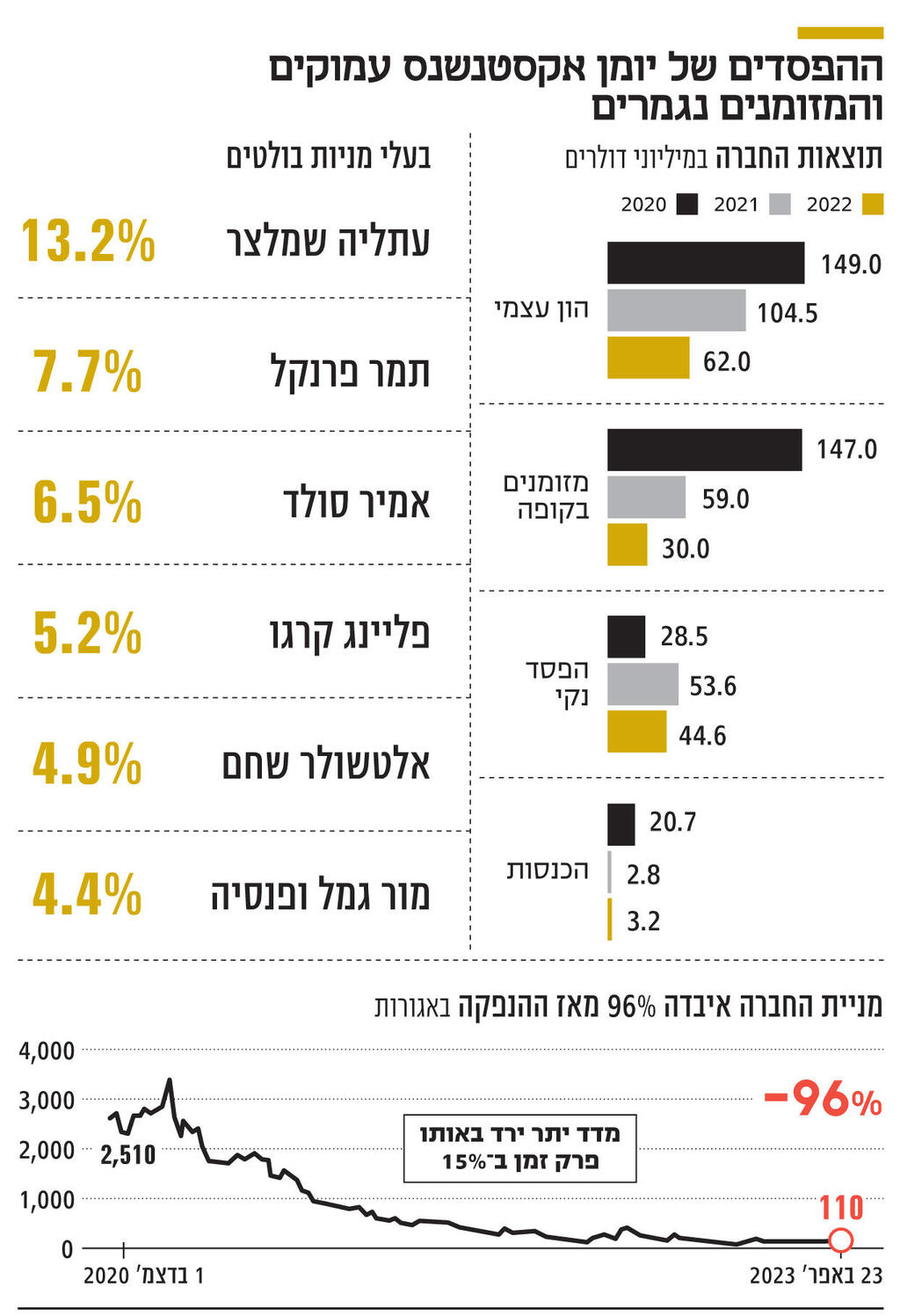

יומן אקסטנשנס הוקמה בינואר 2012 בידי ד"ר עמיר סולד, מומחה לכירורגיה לפרוסקופית, וד"ר תמר פרנקל (7.7%). החברה פיתחה מערכת רובוטית לניתוחים זעיר פולשניים, תוך ניסיון להקטין את הסיבוכים, להקטין עלויות ולצמצם את זמן ההחלמה.

הפתרון של החברה הוא מכשיר דיגיטלי אלקטרו־מכני קטן־מימדים הקרוי HandXTM המוחזק ביד המנתח ומאפשר שליטה בשלושה מוצרי קצה מתכלים שמתחברים אל גוף המכשיר לצורך ביצוע ניתוחים לפרוסקופיים. בנתונים שהוצגו בפני המשקיעים טרם ההנפקה בדצמבר ב־2020 טענה החברה כי בהשוואה לניתוחים זעיר־פולשניים הנעשים כיום באמצעות רובוטים הגדולים משמעותית מהמוצר שלה יש חיסכון של עד 95% מעלויות הניתוח לבית החולים. על פי החברה, המיכשור שלה דורש פתחים קטנים יותר בגוף בעת הניתוח, על כן ההתאוששות של המנותח לאחר הניתוח מהירה יותר.

ל"כלכליסט" נודע כי ההחלטה הדרמטית של קיצוצים ביומן אקסטנשנס נעשתה לאחר שהדירקטוריון, בראשותו של צבי סלובין, דן בכמה רעיונות איך להבריא את החברה, ואף בהצעה לפרק אותה נוכח ההפסדים העמוקים והקיפאון בהכנסות. על פי הערכות, המהלך שהכריע את הכף לטובת קיצוצים הייתה התחייבות של בעלי מניות פרטיים, ובפרט של משפחת שמלצר, לתמוך בחברה כאשר המזומנים בקופתה יסתיימו, וזאת על ידי הנפקת זכויות. עתליה שמלצר, אלמנתו של שלמה שמלצר מייסד חברת הביטוח שלמה ביטוח, מחזיקה ב־13.2% ממניות יומן אקסטנשנס. בנו, אסי שמלצר, יו"ר שלמה ביטוח, מחזיק ב־2.9%.

"להבנתי, כל בעלי המניות הפרטיים עומדים מאחורי תוכנית העבודה הנוכחית. מעבר לכך, כולם מסכימים שלחברה אין ברירה ובשנה הבאה היא תצא בהנפקת זכויות על מנת לגייס הון", אמר ל"כלכליסט" משקיע פרטי מהמובילים בחברה. "מה יהיה המחיר בהנפקה ביחס לשוק הנוכחי? זה תלוי בהישגים המסחריים של החברה עד לרגע הגיוס. בעלי המניות הפרטיים חושבים שהחברה עוד יכולה להגדיל את המכירות שלה, וכך, עם התאוששות מסוימת בשוק ההון, ההנפקה תהיה במחיר סביר. ההנהלה מאמינה שהיא תציע לבעלי המניות הנוכחיים להגדיל את אחזקתם לפי שווי מניה של 2.5 שקל, כפול ממחיר המניה היום. אולם האמונה הזו תלויה בהרבה גורמים שקשורים לחברה ולשוק באופן כללי, וחובת ההוכחה היא כרגע על החברה בלבד".

הנתונים מצביעים על הקשיים שעומדים בפני יומן אקסטנשנס. בהתחשב בכך שהמזומנים (29 מיליון שקל) וההון העצמי (62 מיליון שקל) של יומן אקסטנשנס הסתכמו בסוף 2022 ב־92 מיליון שקל, לחברה נותר חמצן פיננסי לשנתיים בלבד עד שתצטרך לגייס חוב מהבנקים או משוק ההון על מנת להישאר בחיים, שכן היא מפסידה 45 מיליון שקל בשנה. החברה צפויה להיתקל בקשיים משמעותיים בגיוס הכסף מאחר שבמציאות הנוכחית המוסדיים פועלים להקטין את אחזקתם בחברה ולא להגדיל אותה.

מבין המוסדיים, המשקיע הגדול ביותר ביומן אקסטנשנס היה בית ההשקעות פסגות שהחזיק ב־6% מהחברה ערב הנפקתה. אחזקה זו, בשווי של יותר מ־30 מיליון שקל התגלגלה אל אלטשולר שחם לאחר שרכש את קופות הגמל של פסגות במאי אשתקד. שיעור אחזקתו של אלטשולר שחם ביומן אקסטנשנס גדל ל־7.05% לאחר ההנפקה, אולם בשנה האחרונה, עם הירידה בשווי המניה, חברת הגמל הגדולה בישראל חותרת לצאת מהחברה. בתוך כך הקטינה את אחזקתה לכדי 4.9% וכבר אינה נחשבת לבעלת עניין. היום שווי אחזקתה מסתכם בפחות מ־1.5 מיליון שקל.

אכזבת המשקיעים מיומן אקסטנשנס עמוקה במיוחד בעקבות השוני בביצועים שאותם הציגה החברה בתקופה בה הייתה פרטית לבין הביצועים לאחר שהפכה לציבורית. במצגת טרום ההנפקה הנהלת החברה הציגה בפני המוסדיים והמשקיעים הפוטנציאליים את העובדה כי לטכנולוגיה שלה יש אישור הפצה של מנהל המזון והתרופות האמריקאי (FDA) ושל מקבילו האירופי CE MARK. החברה הציגה הכנסות של 20 מיליון שקל בשוק האירופי והכניסה שלה לשוק האמריקני נראתה מבטיחה.

יומן אקסטנשנס אף צירפה את אורי הדומי, מנכ"ל מזור רובוטיק לשעבר, על מנת להגדיל את הדמיון בין שתי החברות. מזור שאף היא עסקה ברובוטיקה לביצוע ניתוחים, נמכרה ב־2018 למדטרוניק האמריקאית לפי שווי חברה של 1.6 מיליארד דולר. המיסגור המשכנע הביא להצלחת ההנפקה ב־2020 תוך גיוס של 50 מיליון שקל לפי שווי של 200 מיליון שקל אחרי הכסף.

אולם החברה לא הצליחה עדיין להציג פעילות משמעותית בארה"ב וגם מכירותיה באירופה ירדו באופן ניכר בשל היפרדות מהמפיץ האירופי הבלעדי של מוצריה B. BRAUN. ב־2021 צנחו המכירות באירופה ל־12.1 מיליון שקל, ההכנסות הצטמצמו מהותית ל־3 מיליון שקל וההפסד זינק ל־56 מיליון שקל. על רקע הקשיים במכירות באירופה והשתהות המכירות בארה"ב, גם שנת 2022 הסתיימה בהכנסות של 3.2 מיליון שקל בלבד והפסדים של כמעט 45 מיליון שקל.

שלבי הפריצה של יומן אקסטנשנס עדיין רחוקים. בדו"ח הכספי של 2022 מסבירה החברה כי האסטרטגיה שלה היא עידוד השימוש בטכנולוגיה של החברה והצגת היתרונות הגלומים בה, ומיצוי הידע הקליני שנאסף במהלך השימוש במוצרי החברה. לפי החברה, עד כה בוצעו בעולם 850 הליכים רפואיים תוך שימוש במערכת הרובוטית שלה ובכלים שפיתחה. כיום החברה מחזיקה בצבר הזמנות של 232 אלף שקל בלבד בסוף 2022, לעומת צבר הזמנות של 380 אלף שקל בסוף 2021. מניותיה צללו ב־96% מאז ההנפקה בעוד מדד היתר שבו היא כלולה ירד ב־15%.