ניתוח

מלחמה? הבנקים חזרו לשגרת דיבידנד, הביקוש לאשראי בירידה

רווחי שני הבנקים ירדו ברבעון הראשון בשל האטת האינפלציה ומעבר כספים מהעו"ש לפיקדונות, אך שתי המגמות הללו נבלמו. תיק האשראי צמח בפחות מ־1.5%, וההפרשות להפסדי אשראי ירדו במפתיע

שבעה חודשים אחרי שהחלה המלחמה, שעדיין רחוקה מסיום, נראה שהבנקים כבר חזרו לשגרה: ההפרשות להפסדי אשראי התכווצו, הרווחיות גבוהה וחלוקת הדיבידנדים כסדרה. השפעת המלחמה מתבטאת בעיקר בביקוש לאשראי, שנותר נמוך.

אתמול נפתחה עונת הדו"חות הכספיים לרבעון הראשון של השנה, כאשר בנק דיסקונט ובנק הפועלים - האחרון בניהולו של דב קוטלר, שהודיע באחרונה על פרישה, ובימים אלה מחפשים לו מחליף - פרסמו את תוצאותיהם לרבעון הראשון. בשני הבנקים נרשמה אומנם ירידה ברווח לעומת הרבעון המקביל, אך הם עדיין שמרו על רמת רווחיות גבוהה למדי. בנק הפועלים הרוויח ברבעון הראשון 1.94 מיליארד שקל, ירידה של 3.5% לעומת הרבעון המקביל, ורווח שמשקף תשואה על ההון של 14.6%. בדיסקונט הירידה ברווח היתה חדה יותר - 17.3%, אבל עיקר הירידה נבע מכך שברבעון המקביל רשם הבנק רווח הון גבוה בגין מכירת בניין כאל. דיסקונט הרוויח 1.05 מיליארד שקל ברבעון הראשון, מה שמשקף גם כאן תשואה על ההון של 14.6%.

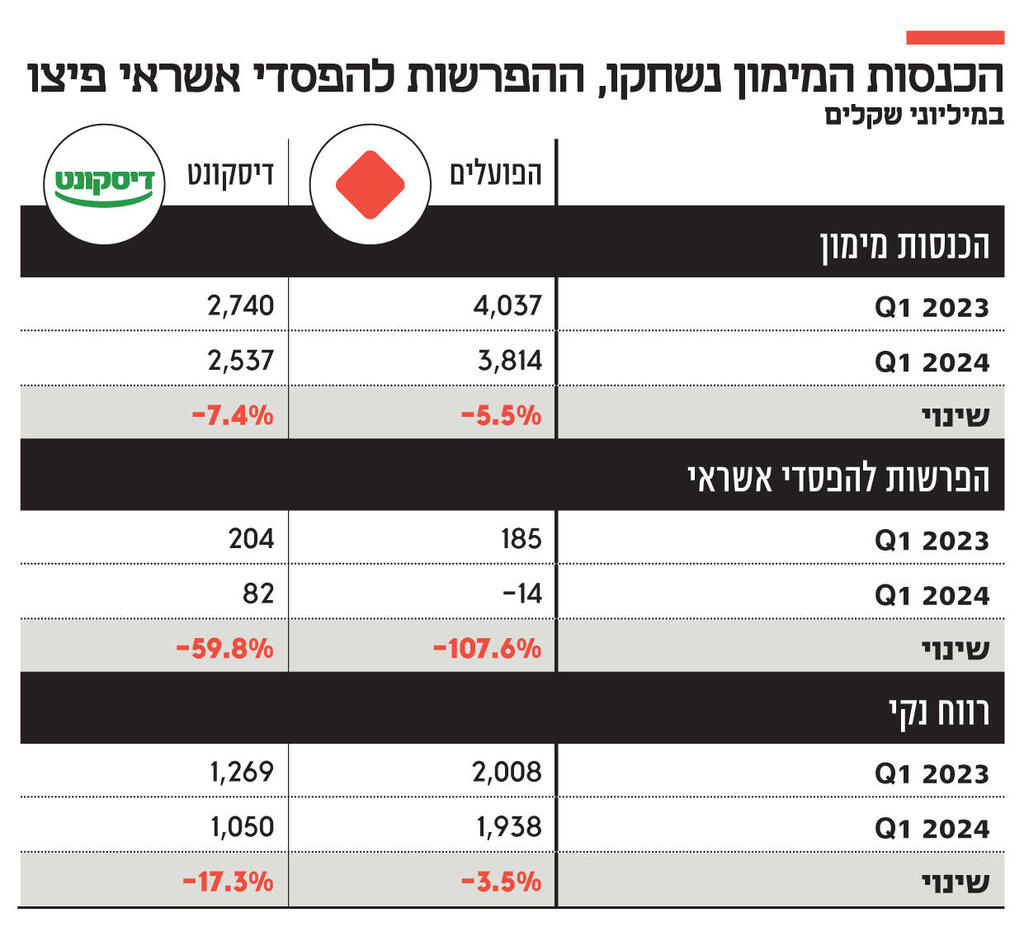

הירידה ברווחי הבנקים ברבעון הראשון נובעת משחיקה בסעיף הכנסות המימון. שחיקה זו נמשכת זה שלושה רבעונים באופן עקבי. ברבעון הראשון של השנה נשחקו הכנסות המימון של הפועלים ודיסקונט ב־5.5% וב־7.4% בהתאמה לעומת הרבעון המקביל.

השחיקה הזו נובעת משני גורמים: הראשון הוא המעבר שהתבצע במהלך השנה של כספים מחשבונות העו"ש, שעליהם לא שילם הבנק ריבית ללקוחותיו, לפיקדונות שעליהם הבנק משלם ריבית. השחיקה הזו צפויה להיבלם היות שמגמת מעבר הכספים מהעו"ש לפיקדונות נעצרה בתחילת המלחמה, ולא חזרה מאז. בנוסף, הן בהפועלים והן בדיסקונט החליטו לשפר את תמהיל הפיקדונות, ולכן הקטינו את הפעילות בפיקדונות מול מוסדיים ולקוחות גדולים שלהם הם משלמים ריביות גבוהות יחסית. כתוצאה מכך סך הפיקדונות בהפועלים ירד ב־2.6% ברבעון הראשון, ובדיסקונט ב־0.7%.

כמו כן, ברבעון הראשון של השנה האינפלציה היתה נמוכה יחסית לרבעון המקביל, מה שגם שחק את הכנסות הבנקים מההלוואות צמודות המדד. באחרונה חזרה האינפלציה להרים את ראשה, כאשר המדד האחרון הגיע ל־0.8%, מה שיבוא לידי ביטוי בהכנסות המימון בדו"חות הבאים.

לבסוף, האיום המרכזי על הכנסות המימון של הבנקים הוא ירידה בריבית, ששוחקת לבנקים את המרווח הפיננסי. בתחילה הוערך שהריבית תרד השנה ב־1%, אך לאור האינפלציה הגבוהה, לא נראה שהדבר יקרה בקרוב. לכן, בעוד העלייה באינפלציה והצפי להמשך ריבית גבוהה הם עול למשקי הבית ולמגזר העסקי, הבנקים דווקא צפויים ליהנות ממגמות אלו, שכן הם ימשיכו לשמור על רמת רווחיות גבוהה, כאשר כרגע לפחות אפילו המלחמה לא מאיימת עליהם.

דיבידנד במאות מיליונים

סעיף בולט בחזרה לשגרה של הבנקים הוא חלוקת הדיבידנד. הפיקוח על הבנקים אומנם הוציא בשבוע שעבר מכתב ולפיו הוא מצפה מהבנקים לחלק בשמרנות דיבידנד בשל הימשכות המלחמה, אולם בסופו של דבר הוא איפשר לבנק הפועלים לשוב לשגרה ולחלק דיבידנד של 775 מיליון שקל, המהווה שיעור של 40% מהרווח, בהתאם למדיניות הדיבידנד שלו. דיסקונט יחלק דיבידנד של 30% מהרווח שהם 315 מיליון שקל (לעומת מדיניות שעלתה ל־40% מהרווח זמן קצר לפני שנפתחה המלחמה). בבנק ישראל ככל הנראה השתכנעו מהסברי הבנקים כי גם לאחר חלוקת דיבידנד שכזה הם נותרים עם עודפי הון שמותירים להם מרחב תמרון גם בתרחיש של הידרדרות כלכלית.

הסעיף המפתיע בדו"חות הבנקים הוא ההפרשות להפסדי אשראי. בשנה שעברה רשמו הבנקים עלייה בהפרשות להפסדי אשראי, שהתעצמה ברבעון האחרון של 2023 והראשון של 2024 בעקבות החשש מהשפעות המלחמה על הכלכלה. אלא שברבעון הראשון התכווצו ההפרשות, ואף ירדו לרמה הנמוכה יותר מאשר בתקופות שגרה. בבנק הפועלים נרשמו בכלל הכנסות בסעיף זה בהיקף של 14 מיליון שקל לעומת הפרשות של 185 מיליון שקל ברבעון המקביל.

לעומת זאת, בדיסקונט נרשמו הפרשות להפסדי אשראי של 82 מיליון שקל, המהוות שיעור הפרשה נמוך של 0.1%. בבנקים מסבירים כי השיפור נובע מכך שההפרשות בגין השפעות המלחמה כבר בוצעו ברבעונים הקודמים. מאז רק חל שיפור במצב המשק, תרחיש הקיצון של תקיפה איראנית כבר התממש, המשק חזרה לשגרה, ולכן אין צורך בביצוע הפרשות נוספות. עוד טוענים בבנקים כי הם נהגו בשמרנות, וכי בפועל לפי המודלים שלהם לחישוב גובה ההפרשות, הם יכלו אפילו להחזיר חלק מההפרשות שבוצעו ברבעונים הקודמים ולהכיר בהן כהכנסות, אך החליטו כמעט ולא לעשות כך מכיוון שעדיין יש אי־ודאות לגבי התפתחות המלחמה. בבנקים מעריכים כי אם המצב הנוכחי לא יחריף אלא יימשך (לחימה בעצימות נמוכה עד בינונית ומשק שמתפקד), הרי ששיעור ההפרשות הנמוך ימשיך גם ברבעונים הבאים.

הלווים חזרו לשלם

אחד הנתונים שעליהם מסתמכים בבנקים בגישה האופטימית הוא היקף ההלוואות שבדחיית תשלומים. בתחילת המלחמה יצא בנק ישראל עם מתווה המאפשר ללקוחות הבנקים להקפיא את הלוואותיהם. הפועלים ודיסקונט מפרסמים נתונים עדכניים בעניין: בבנק הפועלים יותר משני שלישים מההלוואות שהיו בדחיית תשלומים בעקבות המלחמה כבר חזרו להיפרע, ונכון לסוף מרץ מדובר בהלוואות בהיקף של 9.3 מיליארד שקל שנמצאות בדחיית תשלומים, ושמהווה 2.2% מתיק האשראי של הבנק. בבנק דיסקונט שיעור ההלוואות שחזרו להיפרע אומנם נמוך יותר, אך עומד על 52% מההלוואות שהוקפאו, כאשר נכון לסוף מרץ מדובר בהלוואות בהיקף של 8.1 מיליארד שקל (3% מתיק האשראי של הבנק).

בבנקים מציינים כי אין כרגע אינדיקציות להרעה במצב הלווים. "המצב אפילו טוב יותר מכפי שהיה לפני המלחמה", אומר גורם בכיר באחד הבנקים. "המדינה הזרימה כספים למשק, הבנקים איפשרו הקפאת הלוואות, ההוצאות ירדו בתחילת המלחמה, ומשקי הבית והעסקים הגיעו מחושלים למלחמה, אחרי שעשו התאמות בהוצאותיהם בזמן עליית הריבית לפני שנה", הוא מוסיף.

עם זאת, ניכר כי המלחמה משפיעה על הביקוש לאשראי. אם בשנה שעברה צמח תיק האשראי בחמשת הבנקים הגדולים בקרוב ל־3%, הרי שהשנה בהפועלים מדובר בצמיחה של 1% בלבד, ובדיסקונט בצמיחה של 1.2%.

באופן מפתיע, בדיסקונט בלטה עלייה של 3% באשראי הצרכני (על אף ירידה באשראי הצרכני בחברה הבת כאל) אל מול ירידה של 1.7% באשראי לעסקים בינוניים. בהפועלים נרשמה עלייה של כמעט 2% באשראי לעסקים קטנים, אחרי שאשתקד נרשמה ירידה באשראי במגזר זה. לעומת זאת, האשראי העסקי ללקוחות הגדולים, שהיווה מנוע צמיחה של הבנק בשנים האחרונות, ירד ב־0.4% ברבעון הראשון.

בבנקים מציינים כי הרבה חברות עסקיות יושבות על הגדר בתקופה הזו, לא ממהרות לעשות עסקאות או השקעות מהותיות, וכי יש עודף היצע של אשראי אל מול הביקוש. אם כי מהצד השני בבנקים מודים כי גם הם שמרנים יותר לאור רמת הסיכון של המשק שעלתה, ומהדקים את מדיניות האשראי.

השפעה נוספת של המלחמה על הבנקים היא בהיטל המלחמה שהם משלמים למדינה. נזכיר כי הבנקים הגיעו להסדר עם משרד האוצר שרצה להגדיל את נטל המס עליהם. במקום זאת סוכם כי הבנקים ישלמו למדינה סכום של 2.5 מיליארד שקל בשנתיים הקרובות. בעקבות זאת בנק הפועלים הפריש סכום של 120 מיליון שקל ודיסקונט הפריש 53 מיליון שקל בדו"חות האחרונים.