")

")

")

")

הדיחה את אלטשולר שחם: קרן הפנסיה של הפניקס היא הצומחת בענף

הדיחה את אלטשולר שחם: קרן הפנסיה של הפניקס היא הצומחת בענף

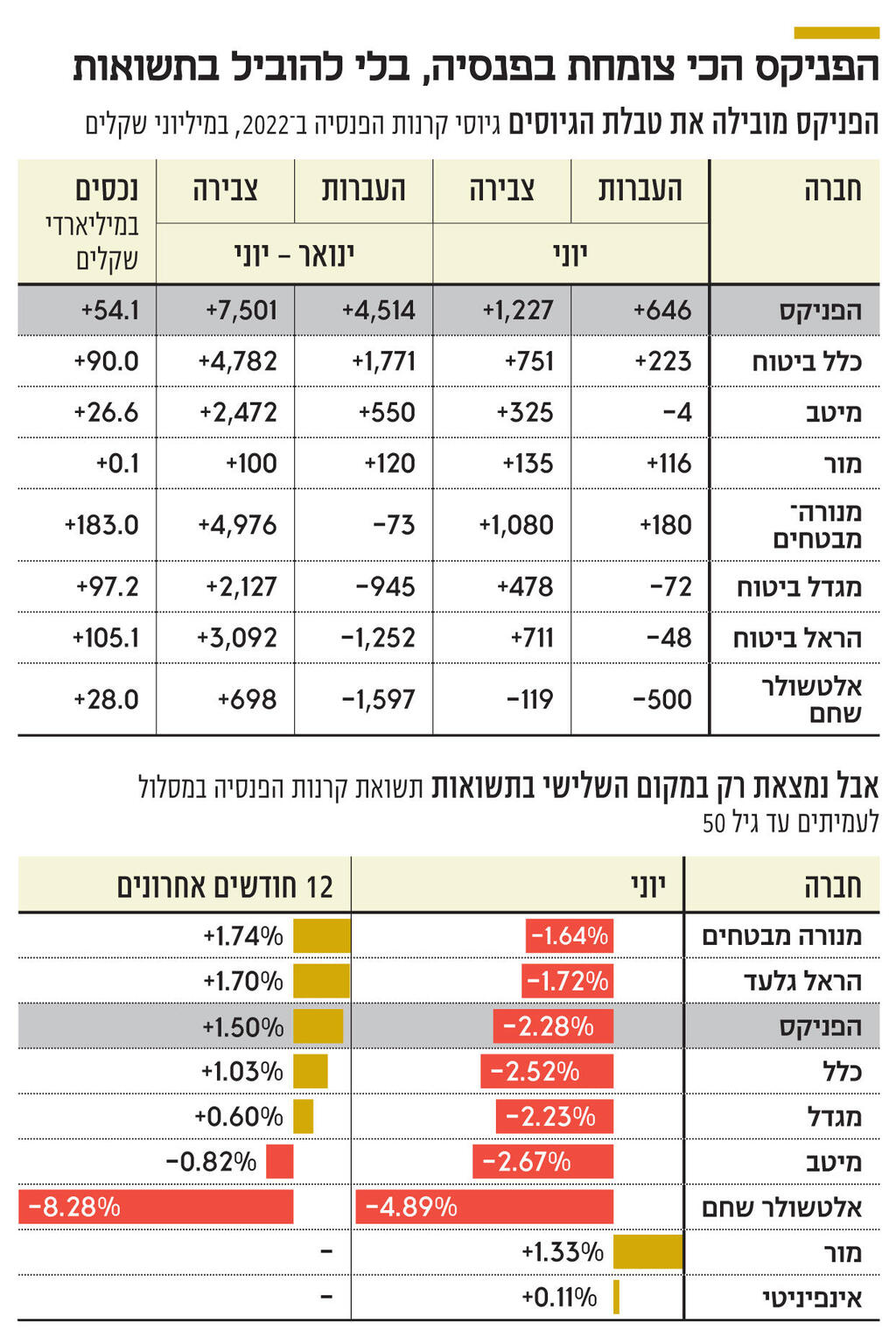

אף שאינה קרן ברירת מחדל, נכסי קרן הפנסיה במסלול הכללי זינקו ב־40% מתחילת השנה, ושוויים כמעט הוכפל בשלוש השנים האחרונות, ל־54 מיליארד שקל. זאת, אף שהקרן של הפניקס נמצאת רק במקום השלישי מבחינת התשואות בענף

בזכות הסוכנים: בחודש יוני 2021 אכזב אייל בן סימון, מנכ"ל הפניקס, את יו"ר רשות שוק ההון משה ברקת לאחר שהבהיר לו כי חברת הביטוח שבראשה הוא עומד לא מעוניינת להשתתף במכרז לבחירת קרנות ברירת המחדל. בן סימון הסביר אז לבכירים בענף כי מיצובה של קרן הפנסיה של הפניקס כקרן ברירת מחדל יעזור לה לצמוח, אך הדבר יבוא על חשבון הרווחיות של הקרן.

קרנות פנסיית ברירת מחדל קולטות עובדים חדשים שהמעסיק שלהם לא דאג להם להסדר משתלם. הן נבחרות במכרז של המדינה על בסיס הצעת דמי ניהול נמוכים, כשהמדינה קובעת מראש את התקרה - 1% מההפקדות ו־0.15% מהצבירה. לשם השוואה, הממוצע בענף ללא קרנות ברירת המחדל עומד על 1.82% ו־0.19% בהתאמה. בהפניקס החליטו לוותר על יתרונות המכרז ולהמשיך לגבות בממוצע 1.85% מההפקדות ו־0.2% מהצבירה בקרן הפנסיה הרגילה שלהם. שנה לאחר מכן, נראה כי ההחלטה הועילה להפניקס שהפכה לקרן הצומחת ביותר בענף מ־2018 ועד סוף יוני, שבהן כמעט הכפילה את שווייה מ־29 מיליארד שקל ל־54 מיליארד שקל.

הפניקס בחרה להתמקד בקשר מתמשך עם סוכנויות ענק לביטוח שברשותה כמו שקל, אורן מזרח ואגם לידרים. "כלכליסט" חשף כי הפניקס קיימה בנוסף מגעים עם סוכנות הביטוח והפנסיה נטו שממוקמת בחיפה, לרכישת

25%-20% מהסוכנות. ההתבססות על שיתוף פעולה עם מגה־סוכנויות ביטוח עזרה לקרן הפנסיה של הפניקס להגדיל את נכסיה בכמעט 40% מתחילת השנה ל־54 מיליארד שקל, כאמור, שיעור הצמיחה הגבוה בענף, שקיבל רוח גבית של 4.5 מיליארד שקל מהעברות של עמיתים חוסכים קיימים מחברות מתחרות. זאת אף שב־12 החודשים האחרונים הקרן של הפניקס במסלול הכללי נמצאת במקום השלישי בלבד מבחינת תשואות, אחרי מנורה מבטחים והראל.

ההסתמכות של בן סימון ומנהלת חברת הגמל והפנסיה של הפניקס שני בלו־הרפניסט על סוכנים הוכחה כמוצלחת אך היא רחוקה מלהיות זולה. על פי נתוני דו"חות הפנסיה בענף, הפניקס היא החברה שמשלמת את התשלומים הגבוהים ביותר לסוכנים עבור גיוס לקוחות חדשים. ב־2021 הכפילה הפניקס את התשלומים העודפים שאותם היא משלמת לסוכנים עבור גיוס לקוחות חדשים מ־94 מיליון שקל בשנה שקדמה לה ל־188 מיליון שקל - כאשר התשלום הכולל לסוכנים ב־2021, עבור לקוחות, עמד על 540 מיליון שקל.

כלל ביטוח, לדוגמה, שמנהלת 90 מיליארד שקל, העבירה 71 מיליון שקל לסוכנים מעבר לתשלומים השוטפים לסוכנים, ובסך הכל שילמה פחות מ־400 מיליון שקל ב־2021. אלטשולר שחם, שהיתה מלכת המגייסות ב־2021 שילמה 43 מיליון שקל בלבד, מתוך ההבנה של הנהלת אלטשולר שחם כי עד אשתקד היא לא היתה צריכה לשלם מעבר לתשלומים הרגילים כדי לגייס לקוחות בשל חוזקו של המותג ותשואות עודפות. בעקבות משבר התשואות שעוברת אלטשולר שחם גמל ופנסיה, היא איבדה לקוחות ונכסים בשווי של 1.6 מיליארד שקל למתחרים מתחילת השנה, והקרן שבניהולה קטנה ב־6% ל־28 מיליארד שקל.

תשלום עודף לסוכנים עבור גיוס לקוחות חדשים עולה בקנה אחד עם האסטרטגיה העסקית של שתי קרנות ההשקעה האמריקאיות, סנטרברידג' וגלטין, שרכשו את השליטה (32.5%) בהפניקס ב־2019 מידי קבוצת דלק שבשליטת יצחק תשובה, לפי שווי של 4.8 מיליארד שקל. הקרנות דחפו את בן סימון להציג צמיחה בכל מחיר בנכסי הגמל, לצד מכירה והצפת ערך בנכסים שאינם בגרעין העסקי של הפניקס. זאת כדי להשיא את שווייה לקראת מכירה עתידית אפשרית. ואכן, כיום, שווייה של הפניקס, שהיא חברת הביטוח הגדולה בישראל במונחי שווי שוק, עומד על כמעט 9 מיליארד שקל, שווי כמעט כפול לעומת השווי שלפיו נרכשה על ידי הקרנות.

כך, הגמל והפנסיה של החברה צמחו יחד ב־16 מיליארד שקל ב־12 החודשים האחרונים ל־114 מיליארד שקל בעוד החברה מוכרת חלק מנכסיה, שהראשון שבהם היה מכירת 53% מרשת הדיור המוגן עד 120 לשפיר הנדסה תמורת 845 מיליון שקל. המהלך השני היה הנפקת חברת האשראי החוץ־בנקאי גמא סליקה ביוני 2020, שהציפה ערך של 120 מיליון שקל עבור הפניקס, שמחזיקה ב־60% ממניות החברה.

בהפניקס סירבו להתייחס לנושא, אולם הצמיחה דרך תשלומים עודפים עלולה להתברר כהימור בטווח הארוך. את התשלומים שמועברים לסוכן עבור צירוף לקוח חדש, פורסות חברות הגמל במאזן על פני עשור. כך מתאפשר להן שלא לרשום את ההוצאה כהפסד חד־פעמי בעוד שאת ההכנסות העתידיות של העמית הן מהוונות, וחוסר האיזון בין הכנסות להוצאות מגדיל מלאכותית את ההון העצמי שלהן. אם הפניקס תחווה עזיבת עמיתים, כפי שחווה בחודשים האחרונים אלטשולר שחם, היא תחויב לרשום את אותן הוצאות כהפסד שיפגע בתוצאות המדווחות של החברה־האם. אולם, ככל הנראה, כשזה יקרה, קרנות ההשקעה הזרות כבר לא יהיו כאן.

אתר פנסיה־נט, של רשות שוק ההון שמרכז את נתוני קרנות הפנסיה, החל להציג מחודש מאי גם את נתוני שתי הקרנות החדשות שזכו במכרז קרנות ברירת מחדל אשתקד — מור ואינפינטי - ומקבלות עמיתים מאפריל השנה. בחודשיים הראשונים לפעילותה, מור גייסה 100 מיליון שקל, שכולם הגיעו ממתחרים, ואינפיניטי גייסה 2 מיליון שקל. מור, בהובלת אורי קיסוס, תנסה לשחזר את הצלחתה בענף הגמל, שבו נכסיה צמחו ליותר מ־30 מיליארד שקל בתוך שלוש שנים, גם בענף הפנסיה.

מור ואינפיניטי, כקרנות פנסיה חדשות עם שווי נכסים קטן, עשויות להציג תשואה חריגה בשוק ההון, בין היתר בזכות חוק המספרים הקטנים. כך, ביוני, שהתאפיין בירידות שערים בשוק המניות שהביאו בתורם לירידה ממוצעת של 2.7% בקרנות הפנסיה במסלול הכללי, מור ואינפינטי רשמו תשואות חיוביות של 0.93% ו־0.11% בהתאמה.

בנוסף, לטובת מור ואינפיניטי תעמוד כאמור הגדרתן כקרנות ברירת מחדל שמצטרפות לקוחות בצורה אוטומטית במקומות עבודה ללא הסדר מול סוכנות. מקומות אלו מאופיינים בעיקר בצווארון כחול ומשכורות נמוכות לעומת הממוצע במשק, אולם לא כדאי להקל ראש בכך. צירוף אוטומטי של עובדי שמירה וניקיון הביא את הקרן של הלמן־אלדובי טרם מכירתה לניהול נכסים של 4.3 מיליארד שקל. אולם המהלך לא יהיה פשוט עבורן עם הדומיננטיות ההולכת וגדלה של הפניקס בענף.