")

")

")

פרשנות

במקרה של טופ-גאם, "כסף על השולחן" זו לא אמירה גסה

בשיא גל ההנפקות, נדמה היה שאפשר למכור כל חברה בכל מחיר. לאחרונה הגל התקרר וחברות נאלצו להתפשר על השווי. אבל לפעמים הפשרה מתגלה כהזדמנות משתלמת, כמו במקרה של תורפז וטופ־גאם, ששוות כבר פי 2 מהשווי שלפיו נכנסו לת"א

שנת 2021 היתה שנה יוצאת דופן עבור שוק ההנפקות המקומי. 84 חברות חדשות הצטרפו לבורסה בת"א — שיא של כל הזמנים.

אולם בתקופה האחרונה, נדמה שהנחשול האדיר שהחל באמצע 2020 נחלש במעט. חמש חברות ביצעו הנפקה ראשונית (IPO) בספטמבר, אך קצב פרסום התשקיפים הואט וניכר כי חברות נדרשות להתפשר על סכומי גיוס או על השווי, כשבשיא הגל, בתחילת השנה, התקבל הרושם שכל מספר זוכה.

כפי שאמר ראש מערך ההנפקות במחלקת תאגידים ברשות ני"ע עו"ד ליאור צוברי בראיון ל"כלכליסט": "יש עדיין חברות טכנולוגיה שרוצות להנפיק, אבל יש האטה מסוימת. השוק עבר תהליך כלשהו, והמוסדיים יותר קופצים את ידיהם. קשה יותר להנפיק, גם מבחינת השווי שהחברות רוצות". באותו ראיון אמר אילן ציוני, המשנה למנהלת המחלקה, כי "ראינו גם חברות שהתקשו והחליטו לדחות את ההנפקה לרבעון הבא".

להתקררות הזו יש גם צדדים חיוביים. שתי חברות שההתפשרות שלהן על השווי בהנפקה היתה בולטת הן טופ־גאם, שמייצרת תוספי תזונה בדמות סוכריות גומי, ותורפז, שמפתחת, מייצרת ומשווקת תמציות טעם וריח.

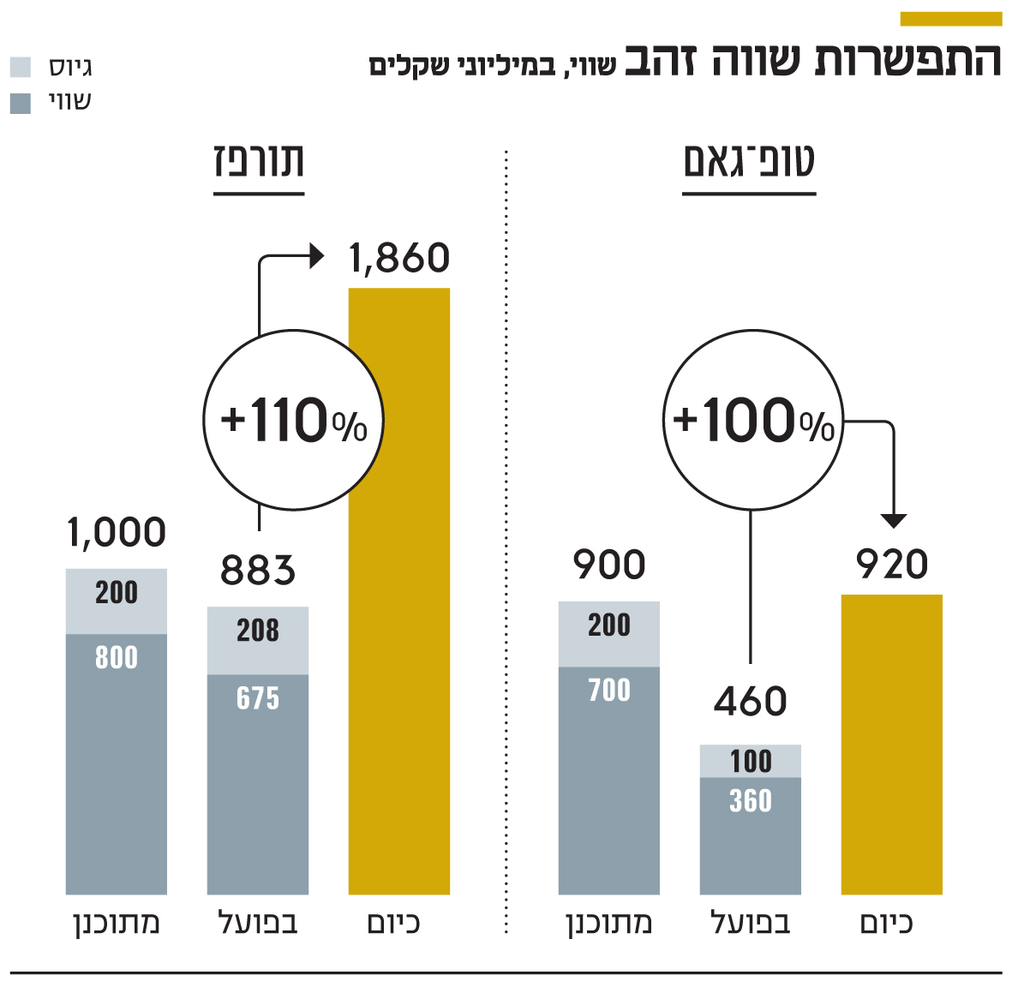

טופ גאם השלימה את ההנפקה שלה באוגוסט השנה, תוך שהיא חותכת את השווי המבוקש בכמעט חצי. בעת שהחברה פרסמה את התשקיף שלה, ביולי, היא שאפה לגייס 200‑150 מיליון שקל לפי שווי של 700‑600 מיליון שקל לפני הכסף. כלומר, טופ גאם תיכננה להתחיל להיסחר באחוזת בית לפי שווי של 900‑750 מיליון שקל. בסופו של דבר החברה גייסה 100 מיליון שקל לפי שווי של 360 מיליון שקל והחלה להיסחר לפי שווי של 460 מיליון שקל.

תורפז, שהשלימה את ההנפקה בחודש מאי האחרון, תיכננה לגייס 200 מיליון שקל לפי שווי של 800 מיליון שקל לפני הכסף. כלומר, שאפה להיכנס לבורסה לפי שווי של מיליארד שקל. על סכום הגיוס היא לא התפשרה (208 מיליון שקל) אך על השווי לפני הכסף כן. תורפז, שבשליטת קרן חזון, גייסה לפי שווי של 675 מיליון שקל, כך שהיא החלה להיסחר לפי שווי של 883 מיליון שקל.

מה התרחש מאז? מניית טופ־גאם זינקה בכ־93% והחברה נסחרת לפי שווי של 920 מיליון שקל, ואילו תורפז נסחרת לפי שווי של 1.86 מיליארד שקל — קצת יותר מפי 2 מהשווי שלפיו החלה להיסחר. בית ההשקעות מור, שהשקיע בשתיהן, בוודאי מרוצה. כך גם חברות הביטוח הפניקס ומגדל, שהשקיעו בתורפז, ובית ההשקעות ילין לפידות, שהשקיע בטופ־גאם.

להבדיל משתי אלו, ישנן חברות שהנפיקו לפי השווי המקסימלי שניתן להן, או קרוב לכך, ונכון להיום, המשקיעים שלהן בעיקר מאוכזבים. כך, יצרנית הרובוטים לניקוי פאנלים סולאריים אקופיה מחקה 72% משוויה מתחילת השנה, ולמעשה מאז ההנפקה; מניית חברת הציוד הרפואי יומן אקסטנשנס נפלה ב־75% וחברת הדפסת הבשר סבוריט צנחה בכ־48%; ואלו רק דוגמאות.

נהוג לומר שבעולם העסקים אתה מגייס כשאתה יכול ולאו דווקא כשאתה צריך, ולא משנה אם מדובר בחוב בנקאי, אג"ח או אקוויטי. אולם האופן שבו אתה עושה את זה הוא בעל משמעות לטווח הארוך. כפי שחשוב לקחת חוב שניתן לעמוד בהחזר שלו, כך חשוב לתת את הדעת על האופן שבו מכניסים את הציבור ואת המשקיעים לשותפות בחברה.

המקרה של תורפז וטופ־גאם הוא מקרה כמעט קלאסי של Win־Win. נכון, החברות התפשרו על השווי — וככל הנראה לא מרצון טוב ‑ וספגו כותרות לא נעימות, גם בעיתון זה, אולם הן הרוויחו כניסה של משקיעים חזקים לחברה, השאירו להם "כסף על השולחן" וזכו בקרדיט שבו יוכלו להשתמש לטווח הארוך. וכן, בעלי השליטה העשירו את הכיס הפרטי שלהם, לפחות על הנייר, ועשו זאת בדרך המלך. וכך, שווי האחזקות של חזון, בעלת השליטה בתורפז (45%), עומד כיום על 825 מיליון שקל — קצת יותר מהשווי שלפיו התכוונה להנפיק בתחילה את החברה כולה, ואילו שווי האחזקות המצרפי של בעלי השליטה בטופ גאם — רועי לוסטרניק, חי חיון ושותפות שכוללת את קרן AP, דיסקונט קפיטל ומורי ארקין (76.8%, בחלוקה שווה) — עומד על 693 מיליון שקל, כמעט כמו שווי החברה כולה שאליו שאפו בתחילה.

באותו ראיון ל"כלכליסט" אמר ציוני כי בעוד שחברות חלום טכנולוגיות מתקשות להנפיק בשוויים גבוהים, קל יותר להנפיק חברות תעשייתיות וקמעונאיות: "כשיש חברות מסודרות, עם היסטוריה של הכנסות ורווחים, שם המשחק הוא המכפיל". נדמה שכעת ניתן לומר שלמשחק הצטרף גם בצורה בולטת יותר נושא האמון וההוגנות שנוטלת חלק משמעותי בבנייתו.