")

")

")

")

נחשף בכלכליסטסיידוף לא מזרים כספים לשיכון ובינוי? כלל ביטוח מספקת חמצן

נחשף בכלכליסט

סיידוף לא מזרים כספים לשיכון ובינוי? כלל ביטוח מספקת חמצן

בעל השליטה לא השתתף בהנפקה שבוצעה בסופ"ש וידולל. מאידך, כלל ביטוח, שלפני שנה הפחיתה חשיפה לקבוצת הנדל"ן, רכשה חצי מהמניות תמורת 300 מיליון שקל, זמן קצר לאחר שהשקיעה 400 מיליון שקל בחברה־הבת. בכך היא מאפשרת לשיכון ובינוי להגיע ל־2025

בתקופה האחרונה שיכון ובינוי נמצאת במהלך גדול להשגת נזילות, כדי להתמודד עם נטל החוב הענק שרובץ עליה. בסוף השבוע הגיע המהלך הזה לשיא, כשהחברה גייסה 600 מיליון שקל באמצעות הנפקת מניות פרטית למוסדיים. מי שבלט בהיעדרו מההנפקה הוא בעל השליטה נתי סיידוף (47%), שלא השתתף בה, ולכן הוא ידולל ל־42%.

מדובר באקט נדיר למדי במחוזותינו, שכן על פי רוב, כשחברה ניצבת מול אתגר כלכלי, בעל השליטה מזרים לה כסף במטרה להביע את האמון שלו בה. כך היה בשנה האחרונה בקבוצת ג'י סיטי, שבשליטת חיים כצמן, שהשתתף בגיוסי ההון שלה, אף יותר מכפי חלקו, וכך היה גם עם קבוצת דלק שבשליטת יצחק תשובה, שגייסה כספים ב־2020, בשיא משבר הקורונה, גם מבעל השליטה, הגם שבחלק מהגיוסים הוא לא השתתף כפי חלקו ודולל.

את מקומו של סיידוף תפסה, במידה רבה, כלל ביטוח, שרכשה ב־300 מיליון שקל כמחצית מהמניות בהנפקה הזו, ונהפכה בכך לגוף המוסדי הבולט בקבוצת שיכון ובינוי, כשנה לאחר שהפחיתה את החשיפה שלה לקבוצה. כלל ביטוח, המנוהלת בידי יורם נוה, רכשה את המניות באמצעות זרוע ההשקעות שלה, כנף, בניהולו של ברק בנסקי. השתתפותה של כלל ביטוח בגיוס, שאותו הובילה חברת החיתום ברק חיתום של צביקה מנס, נחשפה ב"כלכליסט".

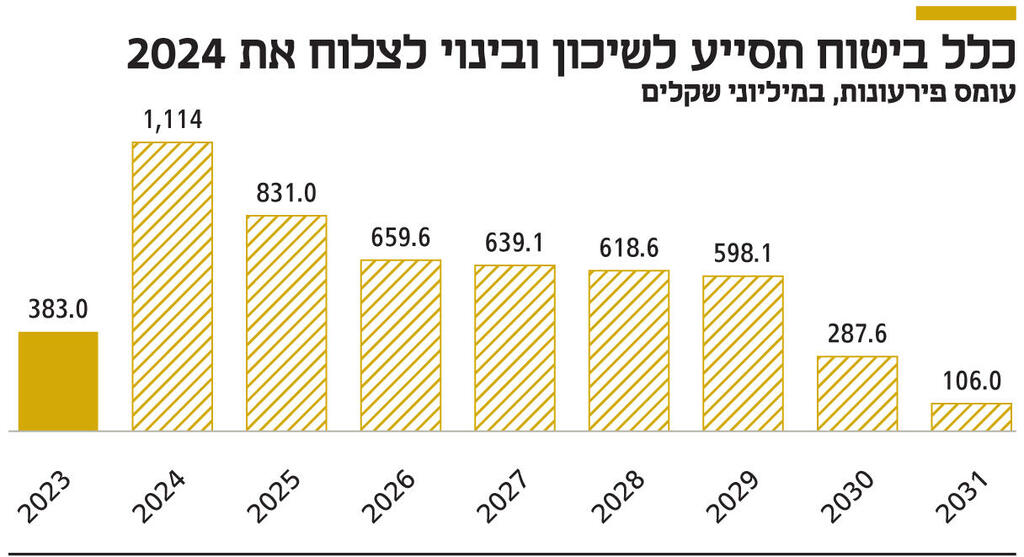

גיוס ההון, בשילוב עם כמה מהלכים שביצעה קודם לכן החברה שמנוהלת בידי תמיר כהן, מבטיח לשיכון ובינוי יכולת לשרת את חובותיה עד סוף 2024. ולא מדובר בחוב קטן, שכן במהלך הזה היא תידרש לפרוע 1.1 מיליארד שקל. אם שיכון ובינוי תצליח גם למכור את חלקה בפרויקט כביש האגרה בטקסס תמורת כ־425 מיליון דולר, יהיו ברשותה האמצעים הדרושים לעמוד בחובות שלה עד סוף 2025.

ממזערת נזקים אחרי רכישות קרקע יקרות

חרף זאת, דרכם של שיכון ובינוי וסיידוף אל המנוחה והנחלה עוד ארוכה. במידה רבה, מקדישים כיום בעל השליטה והנהלת החברה את מרבית מרצם לשירות מחזיקי האג"ח ובעלי החוב. החוב הכולל של שיכון ובינוי עומד על 11.75 מיליארד שקל, והוא תולדה, בין היתר, של כמה החלטות ניהוליות, שהתקבלו בשלוש השנים האחרונות וכיום נראות בעייתיות. מדובר, בין היתר, ברכישה של קרקעות לבניית דיור להשכרה בסכומים גבוהים, ובראשם הקרקע בשדה דב בתל אביב, דבר שהוביל למחיקות של יותר מ־600 מיליון שקל, וכן הזכייה במכרזי מדינה תוך הצעת מחירים גבוהים. במכרזים האלה השתתפה שיכון ובינוי באמצעות חטיבת הזכיינות שלה. מדובר בעיקר על מכרזים של משרד הביטחון, כמו בקניית קריית המודיעין וקריית התקשוב, וכיום מחפשת שיכון ובינוי שותפים לכל אלה, בניסיון למזער נזקים.

אמנם מניית שיכון ובינוי התאוששה מעט, ומתחילת השנה היא ירדה רק ב־1%, בעוד ב־2022 היא נחתכה ב־50%, אולם שווי השוק הנוכחי של החברה, 4.7 מיליארד שקל, רחוק מאוד משווי השיא שאליו הגיעה ב־2019, אז הוא עמד על יותר מ־9 מיליארד שקל. שיכון ובינוי סובלת, במידה רבה, מסנטימנט שלילי כלפי ההנהלה שלה, שסבלה מעזיבות של כמה בכירים מוערכים, ואם ניהול החוב לא יבוצע בצורה שהשוק יראה בעין חיובית, היא תתקשה לשוב לשווי השיא הזה.

סיידוף, כאמור, לא השתתף בגיוס ההון האחרון, וזאת אחרי שנטל חלק בגיוסים הקודמים — ביולי ובדצמבר 2022 — שבהם הזרים 150 מיליון ו־100 מיליון שקל בהתאמה. הגיוסים התבצעו אז לפי מחיר של 10.25 שקל למניה ו־12 שקל למניה, בהתאם, ואילו הגיוס הנוכחי בוצע לפי 9 שקלים למניה. בסביבת החברה טוענים כי ההנפקה הפרטית בוצעה במהירות, ואף בחופזה, בעוד השתתפות של סיידוף היתה מעכבת את ההליך, שכן היתה מחייבת אישור של ההשקעה כעסקת בעלי עניין.

בחודשים האחרונים קיבל סיידוף כמה הצעות ראשוניות ולא רשמיות למכור את השליטה בשיכון ובינוי, אך הוא דחה את כולן משום שדרש מחיר גבוה באופן משמעותי. גורמים ששוחחו עם סיידוף טוענים כי הוא משוכנע ששיכון ובינוי יכולה להגיע לשווי גבוה, אם תיפתר בעיית הנזילות. אך ייתכן שהדילול שספג בעל השליטה מצביע על כך שהוא מתחיל לחשוב על תוכנית יציאה מהחברה, שאת השליטה בה רכש ב־2018 משרי אריסון תמורת 1.1 מיליארד שקל, בעסקה שמשקפת לו כיום רווח של כמיליארד שקל על הנייר, לא כולל דיבידנדים.

נדמה שגם בנסקי מכלל ביטוח רואה את הדברים בדרך דומה לזו של סיידוף. כלל ביטוח לא רק רכשה מניות שיכון ובינוי ב־300 מיליון שקל כעת, היא גם רכשה בחודש שעבר 8% ממניות החברה־הבת הפרטית שיכון ובינוי נדל"ן תמורת 400 מיליון שקל, בעסקה שהעניקה לחברה שווי של 8 מיליארד שקל. זאת לאחר שבשנה שעברה כלל ביטוח דווקא מכרה את מרבית ההחזקות שלה בשיכון ובינוי. נראה כי בחברת הביטוח רואים בשיכון ובינוי הזדמנות לאחר הירידה המשמעותית במניה בשנה האחרונה.

מכירת כביש אגרה בטקסס אולי תאפס את החוב סולו

הגיוסים שביצעה שיכון ובינוי, בין היתר מכלל ביטוח, אינם מהלכי הנזילות היחידים שהיא ביצעה באחרונה. החודש הנפיקה החברה־הבת הציבורית שיכון ובינוי אנרגיה אג"ח ב־750 מיליון שקל, ו־380 מיליון שקל מתוך זה שימשו להחזר הלוואת בעלים לשיכון ובינוי עצמה. החברה גם גייסה 130 מיליון שקל במניות, וגם רוב הכסף הזה עבר לחברה־האם. 200 מיליון שקל נוספים נכנסו לקופה ממכירת חלקה של שיכון ובינוי במתקן ההתפלה בחדרה לקבוצת אלייד. לכל אלה יש להוסיף מכירה של מניות שיכון ובינוי אנרגיה ב־105 מיליון שקל, ואת הנפקת שיכון ובינוי אנרגיה בבורסת ת"א ב־2022 לפי שווי של 2.2 מיליארד שקל, הנפקה שבה גויסו 550 מיליון שקל. יחד עם התמורה ממכירת כביש האגרה בטקסס, שיכולה להגיע ל־1.8 מיליארד שקל, החוב סולו של החברה אמור להתכווץ דרמטית — עד כדי להתאפס.

אולם לחלק מהמהלכים האלה, ובראשם גיוסי האקוויטי, יש מחיר: החברה מדללת את בעלי המניות שלה תוך מכירת נכסים אסטרטגיים. יש בעלי מניות שפחות אוהבים את המצב הזה, אולם אחרים רואים בכך מהלך מבורך — אילוץ של שיכון ובינוי להתמקד בתחומי הפעילות שלה, שכן היא מתפזרת על שלל תחומים, מה שעשוי להניב הצפת ערך בעתיד בזכות מיקוד הקשב הניהולי.