")

")

")

")

"זו אחת האנומליות הגדולות בשוק": למה הציבור לא משקיע בחברות הביטוח?

"זו אחת האנומליות הגדולות בשוק": למה הציבור לא משקיע בחברות הביטוח?

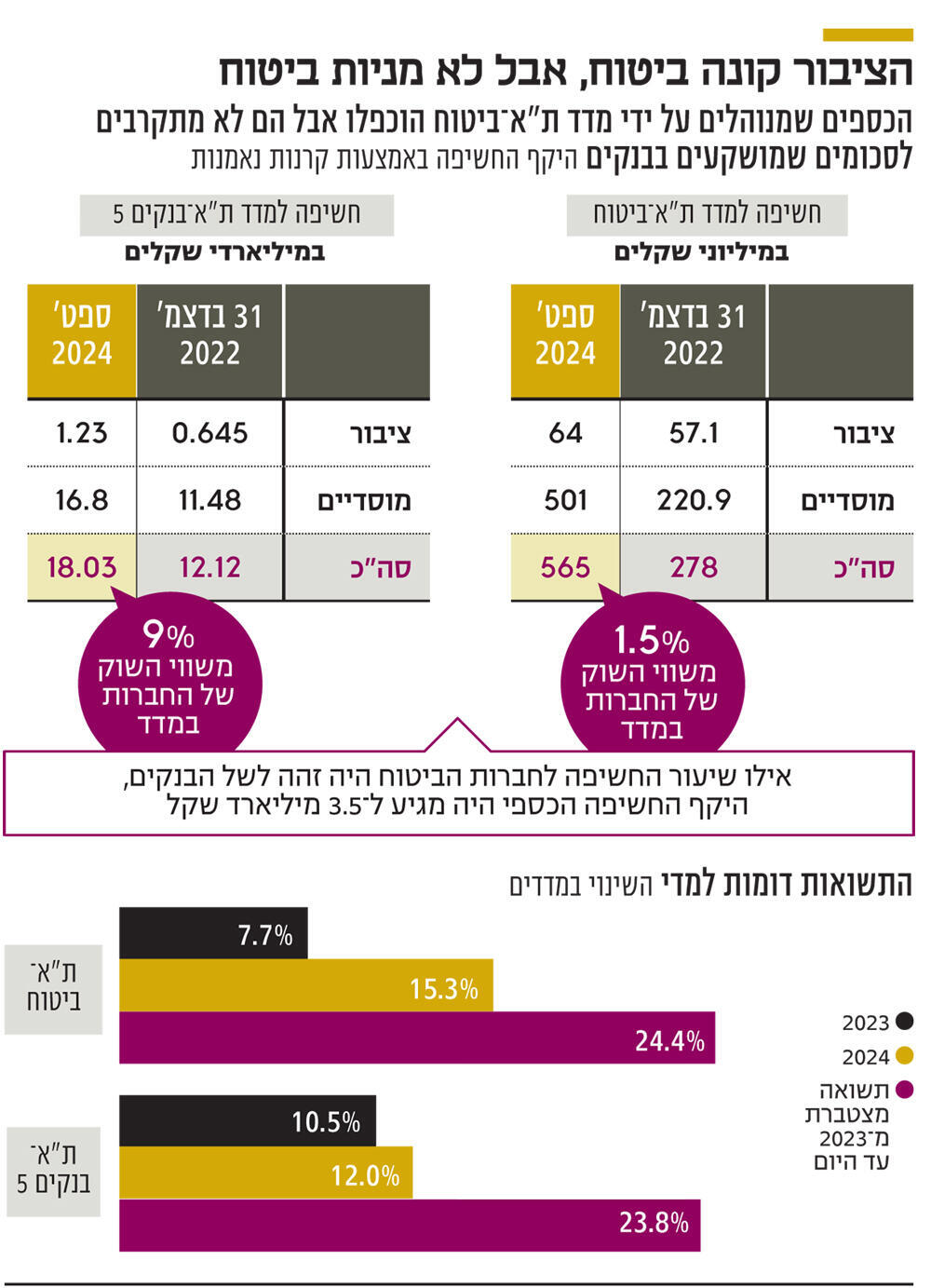

החשיפה של הציבור למדד ת"א־ביטוח עומדת על 565 מיליון שקל, שמהווים 1.5% בלבד משווי השוק של החברות הנסחרות בו, בעוד שיעור החשיפה לבנקים עומד על 9%. זאת בשל הקושי לנתח את פעילות החברות, והתלות הגדולה שלהן בשוק ההון

שוק ההון הוא זירה שבה שולטות לא מעט קלישאות. אחת הקלישאות השחוקות בשוק המקומי היא שהגופים המוסדיים - חברות הביטוח ובתי ההשקעות - הם השריף של השוק. וכמו כל קלישאה, יש סיבה טובה שמלכתחילה היא הפכה לכזו, כי היא לוכדת איזו אמת בסיסית.

הגופים המוסדיים הגדולים ביותר הם קבוצות הביטוח והפיננסים. בהיותן חברות שמנהלות נכסים במאות מיליארדי שקלים כל אחת (הטווח בקרב חמש החברות הגדולות נע בין 350 מיליארד שקל ל־480 מיליארד שקל), הן בעלות מניות משמעותיות בכל חברה ציבורית, הן הכתובת הראשונה לכל עסקה במשק, ועל פיהן ישק דבר בכל הנוגע להנפקות וגיוסי חוב.

חרף המעמד הדומיננטי שלהן בכלכלה הישראלית, החשיפה של הציבור למניות של חברות הביטוח הגדולות נמוכה עד כמעט לא קיימת. הציבור חשוף לחברות הביטוח בעיקר דרך קרנות נאמנות לסוגיהן שמשקיעות במדד ת"א־ביטוח. נכון להיום, היקף הכספים שמנוהלים על המדד מסתכם ב־565 מיליון שקל, כשרוב הסכום, 501 מיליון שקל, הוא סכום שהושקע בידי המוסדיים, שבתורם מנהלים את כספי הציבור, ואילו יתרת הכספים — 64 מיליון שקל — מוחזקים ישירות בידי הציבור הרחב.

אמנם מתחילת 2023 הנכסים המנוהלים על המדד הוכפלו, אך עדיין מדובר על סכום נמוך למדי, מה גם שרוב הכסף שנכנס הוא מוסדי. כך, שווי השוק הכולל של החברות הכלולות במדד ת"א־ביטוח עומד על 36.4 מיליארד שקל. כלומר, מדובר על סכום ששקול לכ־1.5% בלבד משווי השוק הכולל של 9 החברות הכלולות במדד.

פער של 3 מיליארד שקל

לשם השוואה, החשיפה של הציבור למדד ת"א־בנקים 5, שכולל את חמשת הבנקים הגדולים, עומדת על 18 מיליארד שקל, סכום שמהווה כ־9% משווי השוק של הבנקים, שהוא גבוה משמעותית משל חברות הביטוח. בתחילת 2023 היקף החשיפה של הציבור עמד על 12 מיליארד שקל, כך שמאז צמחה החשיפה ב־50%. אמנם זו צמיחה בשיעור נמוך יותר בהשוואה למדד ת"א־ביטוח, אך מדובר על פער דרמטי בסכומים האבסולוטיים ובשיעור החשיפה.

בנוסף, בבחינת היקף הנכסים שמושקעים בידי הציבור, ללא המוסדיים, היקף הכספים במדד ת"א־בנקים 5 הוכפל, בעוד שבמדד ת"א ביטוח הוא עלה ב־10% בלבד.אילו הציבור היה חשוף למדד ת"א־ביטוח בשיעור זהה לחשיפה שלו למדד ת"א־בנקים 5, הרי שהיקף הכספים שהיה מנוהל על המדד היה מגיע ל־3.5 מיליארד שקל — פי 6 בהשוואה להיקף הנכסים כיום.

כשבוחנים את ביצועי המדדים מבחינת תשואות, ניתן לראות שהם פחות או יותר דומים. מתחילת השנה הנוכחית מדד ת"א־ביטוח הניב תשואה עודפת קלה על פני מדד ת"א־בנקים 5, כשהוא עלה ב־12% בעוד הבנקים עלו ב־10.5%, ואילו ב־2023 התמונה הייתה הפוכה: הבנקים עלו ב־10.5% וחברות הביטוח עלו ב־7.7%. בסך הכל, התשואה המצטברת מתחילת 2023 כמעט זהה: מדד ת"א־ביטוח עלה ב־24.4%, ומדד ת"א־בנקים 5 עלה ב־23.8%.

"זו אחת האנומליות הגדולות בשוק", הגדיר זאת אנליסט בענף. אז מה גורם לציבור להדיר את רגליו מהשקעה בחברות הביטוח? יש לכך מספר סיבות, ובראשן המורכבות של עסקי הביטוח והקושי לקרוא את הנתונים החשבונאיים של החברות. כל חברת ביטוח היא קונגלומרט של ניהול כספים, ויש לה למעשה שלל פעילויות — מכירת פוליסות ביטוח בתחומים שונים, ניהול הכספים של הפוליסות הרלבנטיות בשוק ההון, ניהול כספי פנסיה, גמל, קרנות פסיביות, קרנות אקטיביות, תיקי השקעה, השקעות אלטרנטיביות, השקעות ריאליות מכספי הנוסטרו ופעילות אשראי. כל זה מתורגם לדו"חות סבוכים שגם אנליסטים בשוק ההון מודים באופן מבודח ש"יתכן שרק מנכ"ל החברה יודע לקרוא את הדו"חות האלה באמת".

גם התמקדות בפעילות הביטוחית בלבד אינה הופכת את חברות הביטוח לעסק פשוט להבנה: ההבדל בין ביטוח אלמנטרי, ביטוח חיים וביטוח בריאות הוא עצום - כל ענף מתייחס לטווח זמן אחר, זנב התביעות בו שונה וכך גם ההתנהלות הנדרשת מצד חברת הביטוח, וזאת בנוסף לשינויי רגולציה תכופים.

"השקעת חסר לאורך שנים"

מורכבותן של חברות הביטוח אינה מרתיעה רק את הציבור, אלא גם את אלו שאחראים על ניתוח המדיע עבור ניהול חסכונות הציבור — האנליסטים. באופן יחסי לשאר התחומים, אין כיום הרבה אנליסטים בשוק הביטוח. "יחס עלות־תועלת בניתוח חברות ביטוח הוא נמוך מאוד", אמר לכלכליסט האנליסט מאיר סלייטר, שותף מייסד בוולורה פייננס. "העלות גבוהה - אתה צריך להושיב אנליסט חודשים שלמים כדי להתחיל להבין מה קורה בענף. אם הייתי גוף מוסדי, ויש לי שישה אנליסטים שמנתחים את שוק ההון הישראלי, לא הייתי ממהר להושיב אנליסט להתחיל להתעסק רק בביטוח".

למורכבותן של חברות הביטוח מצטרף מרכיב נוסף שמרתיע משקיעים: תנודתיות גדולה ברווחים. גם אם ניתן לדמות את חברות הביטוח לספינות ענק ששטות בביטחה יחסית אל עבר חוף של רווחים, הדרך אליו מלאה בסערות. הסיבה המרכזית לכך היא שביצועי שוק ההון משפיעים באופן ישיר על רווחיהן, והמחשה לכך קיבלנו בדו"חות הכספיים לרבעון השני שפורסמו בחודש שעבר: כל החברות הציגו שיפור משמעותי ברווח החיתומי, כלומר הרווח מפעילות ביטוחית, אך בשורה התחתונה ההפסדים בשוק ההון הביאו לרווח כולל צנוע בהרבה, ובמקרה של חברת הביטוח הראל אף להפסד. למעשה, פרט למנורה מבטחים, שאר החברות היו אמורות לסיים את הרבעון בהפסד, אך מחקרים אקטואריים שערכו חלק מהחברות איפשרו להן לרשום הכנסה חד־פעמית, שקיזזה את ההפסדים בשוק ההון. "לא תמצא יום ששוק המניות ירד וחברות הביטוח עלו. הן מתואמות במאה אחוז עם שוק של ירידות", אמר לכלכליסט גורם בענף. "יש לא מעט ימים שבהם השוק עולה וחברות הביטוח יורדות, אבל זה לעולם לא הפוך". אותו גורם מסביר כי זו טעות להימנע מהשקעה בהן: "מבחינה עסקית אלו חברות יציבות בצורה יוצאת דופן. ביטוח זה עסק נהדר, אז מה אם הוא תנודתי?".

סלייטר הוסיף כי "תיכף מסתיים הרבעון השלישי, וכמי שמסתכל מהצד, אין לך שום דרך לצפות את התוצאות. בחברה כמו שופרסל, לדוגמא, אתה יכול לצפות לטווח מסוים, אבל בחברות הביטוח הטווח יכול לנוע בין רבעון לרבעון מהפסד עמוק לרווחים עצומים". לדבריו, "גם אם נשים את התנודתיות בצד, כדי להגיע לרווח מייצג כלשהו שהמכונה שנקראת חברת ביטוח יודעת לייצר, אני צריך לנתח את המכונה הזו ברזולוציה מאוד גבוהה.

אבל חברת ביטוח מייצרת כל כך הרבה דברים. הציבור רחוק מאוד מהיכולת להבין את זה. השוק נותן לחברות הביטוח מכפיל שנע בין 8 ל־9, בגלל שהבנקים נסחרים במכפיל 10. בסוף, המכפיל מגלם את התשואה שאנחנו מבקשים על ההשקעה. אם אנחנו מבקשים מהבנקים תשואה של 10%, מחברות הביטוח אנחנו מבקשים 12%. אם אנשים היו מבינים שחברות הביטוח נסחרות בתשואה כזו, אולי הם היו משקיעים יותר בחברות הביטוח".

"אנחנו מזהים השקעות חסר בחברות הביטוח לאורך כל השנים", אמר לכלכליסט יניב פגוט, סמנכ"ל המסחר בבורסת ת"א. "אלו חברות משמעותיות למשק. ההנגשה לציבור הרחב לא מספיק טובה. אין מי שינגיש ויגיד לציבור - 'תעריף הביטוח שלך התייקר השנה? רוצה להיות שותף של מי שייקר אותו? בוא תבחן השקעה במדד חברות ביטוח'. העדר השקעות של הציבור בחברות הביטוח זו החמצה. בנוסף, במידה מסוימת השקעה גם בביטוח היא סוג של גידור מסוים על ההשקעה בבנקים, שכן בכל נושא התחרות מול הבנקים למדנו שחברות הביטוח הן המתחרות הפוטנציאליות הגדולות והמשמעותיות ביותר".