")

")

")

")

אלקטרה נדל"ן מציגה: המוסדיים בקרנות מרוויחים, הציבור שמחזיק במניה מפסיד

אלקטרה נדל"ן מציגה: המוסדיים בקרנות מרוויחים, הציבור שמחזיק במניה מפסיד

בהיותה נסחרת, אלקטרה נדל"ן מאפשרת לציבור הרחב חשיפה נדירה להשקעה בקרנות פרייבט אקוויטי. אבל בזמן שהמוסדיים, שמשקיעים ישירות בקרנות, נהנים מהחזרים ותשואות גבוהות, הציבור רואה כיצד המניה יורדת ומניבה תשואת חסר. ירידת הריבית עשויה לשנות את התמונה

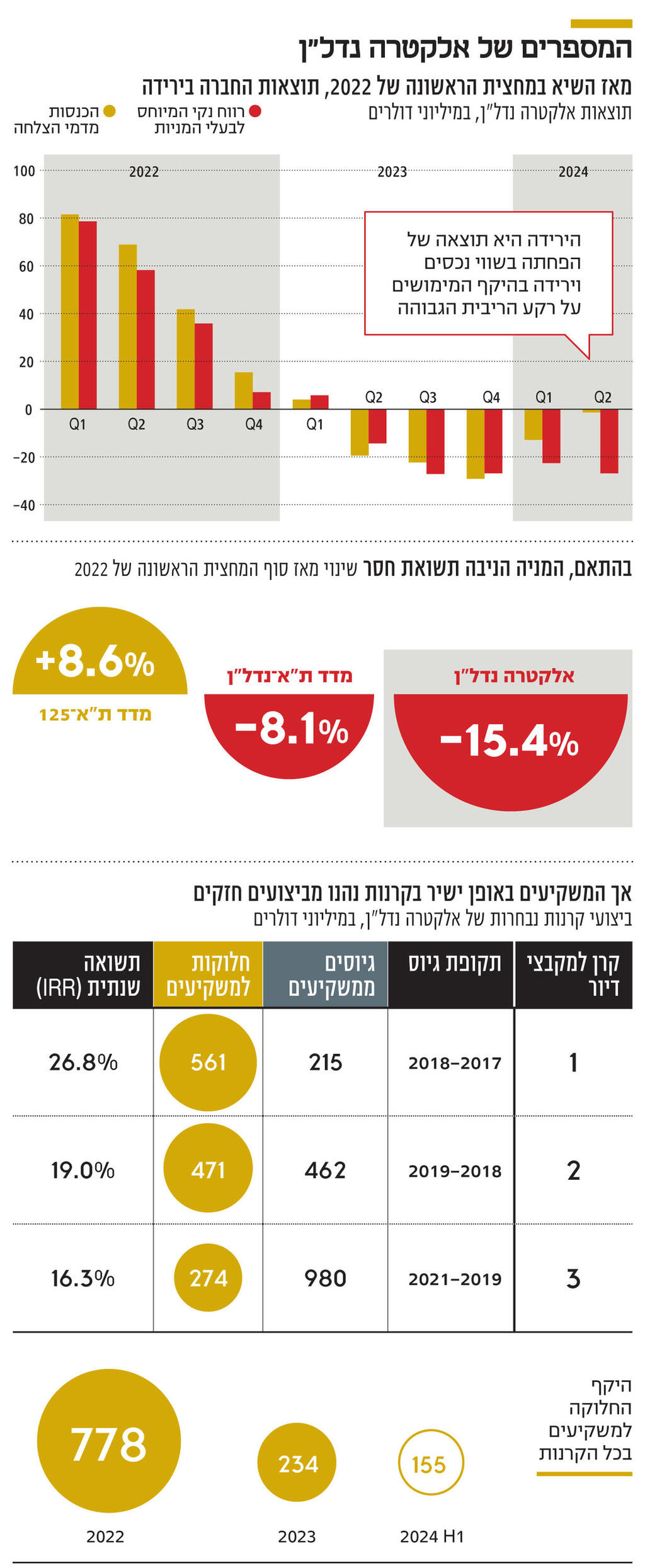

הסיטואציה שבה נמצאת אלקטרה נדל"ן היא ייחודית בשוק ההון המקומי. מצד אחד, התוצאות של הקרנות שאותן היא מנהלת חזקות, ומצד שני, המניה שלה מדשדשת כבר למעלה משנתיים. התוצאה היא שבינתיים מי שנהנים מההצלחות הם המשקיעים המוסדיים והמשקיעים הכשירים שמשקיעים באופן ישיר בקרנות השונות של החברה, ומנגד הציבור הרחב, שחשוף לחברה רק דרך ההחזקה במנייתה, מפסיד.

כך, הקרנות השונות של החברה מייצרות תשואה שנתית (IRR) דו־ספרתית, בעוד מניית החברה ירדה מאז אמצע 2022 ביותר מ־15%, זאת בזמן שמדד ת"א־125 עלה במעט יותר מ־8%. כיום החברה נסחרת לפי שווי של 2.4 מיליארד שקל, רחוק משווי השיא של 3.7 מיליארד שקל בתחילת 2022.

שינוי דרמטי במודל

לפני שבע שנים החליטה אלקטרה נדל"ן, שנמצאת שבשליטת אלקו של האחים זלקינד (54.8%), על שינוי משמעותי במודל שלה — מעבר מחברת נדל"ן מניב לחברת ניהול קרנות פרייבט אקוויטי, שמגייסת כספים ממשקיעים פרטיים ומוסדיים על מנת להשקיע בנדל"ן מניב בארה"ב, בעיקר בתחום הנדל"ן למגורים בדגש על מקבצי דיור.

כחברה נסחרת בבורסת תל אביב, החלטתה זו מאפשרת לציבור הרחב ליהנות, על פניו, מחשיפה נדירה למדי לאחת מחברות קרנות הפרייבט אקוויטי הגדולות בישראל. לשם המחשה, אלקטרה נדל"ן גייסה עד כה לקרנות ולשותפויות ההשקעה שלה 5.7 מיליארד דולר, והיא מנהלת כיום הון משקיעים של כ־5 מיליארד דולר; בעוד פימי, קרן הפרייבט אקוויטי הגדולה בישראל שבראשה עומד ישי דוידי, גייסה לקרנות שלה עד כה כ־4.4 מיליארד דולר, ופורטיסימו, שבראשה עומד יובל כהן, גייסה 2.7 מיליארד דולר. פימי, פורטיסימו וקרנות פרייבט אקוויטי אחרות אינן נסחרות, ומשום כך לציבור הרחב אין אליהן גישה ישירה, אלא רק עקיפה, באמצעות החסכונות שלו שמנוהלים על ידי המוסדיים שמשקיעים סכומי כסף גדולים בקרנות פרייבט אקוויטי למיניהן.

לציבור הרחב, כאמור, יש גישה לאלקטרה נדל"ן, אולם היא בכל זאת מוגבלת. את הכסף לקרנות שהיא מנהלת, אלקטרה נדל"ן מגייסת בעיקר ממוסדיים ישראליים. עם המשקיעים בקרנות שלה נמנים הראל ביטוח, מור השקעות, כלל ביטוח, מגדל ביטוח, הפניקס וילין לפידות, ובשנים האחרונות אלקטרה נדל"ן מגייסת הון לקרנות שלה גם גם מגופים מוסדיים זרים. בין המשקיעים בקרנות מצויים אומנם גם משקיעים פרטיים, אך רק כאלה המוגדרים כמשקיעים כשירים (כלומר, כאלו ששווי נכסיהם האישי גבוה והם עומדים בכמה קריטריונים), ומשקלם נמוך יחסית. לצידם משקיעים בפעילויות הקרנות גם משקיעי Co Invest, על פי רוב גופים מוסדיים אמריקאיים. אלה אינם משקיעים ישירות בקרן, אך הם שותפים להשקעותיה ומשקיעים לצידה בעסקאות שהקרן מביאה, מה שמאפשר לקרנות של אלקטרה נדל"ן לבצע עסקאות רבות יותר ובהיקף גדול יותר.

משום כך, הנגישות של הציבור הרחב לקרנות של אלקטרה נדל"ן, לנכסים שלהן ולתוצאות שלהן נעשית בדרך עקיפה — החזקה במניות החברה. מכיוון שאלקטרה נדל"ן היא לא רק השותף הכללי (GP) בקרנות, כלומר מי שמנהלת אותן, אלא גם משקיעה בעצמה בקרנות כשותף מוגבל (LP), בשרשור בעלי המניות מהציבור הרחב הם גם משקיעים בקרנות של אלקטרה נדל"ן. אולם ההשקעות הישירות של החברה בקרנות שבניהולה אינן גבוהות ביחס להיקפי הגיוסים של הקרנות האלו.

כך, בקרן הראשונה להשקעה במקבצי דיור, שהוקמה ב־2017, אלקטרה נדל"ן השקיעה 30 מיליון דולר, בעוד היקף הגיוס הכולל של הקרן הסתכם ב־215 מיליון דולר. הקרן הגיעה לסוף דרכה ב־2022, כשמכרה את הנכס האחרון שברשותה. אלקטרה נדל"ן קיבלה החזר של 68 מיליון דולר על ההשקעה, 12% מהחלוקה הכוללת. היקף ההשקעה הכולל של אלקטרה נדל"ן כשותף מוגבל בקרנות שבניהולה עומד על 459 מיליון דולר. זאת בשעה, כאמור, שהחברה גייסה 5.7 מיליארד דולר לקרנות השונות שלה.

לאחר הנזלת הקרן הראשונה, אלקטרה נדל"ן מחזיקה כיום בשלוש קרנות פעילות להשקעה במקבצי דיור, שתי קרנות חוב למקבצי דיור, 25 שותפויות להשקעה בבתים פרטיים (Single Family Rental), שותפות ריט להשקעה במלונות בארה"ב וקרן להשקעות במשרדים בבריטניה. בנוסף, היא מחזיקה בקרקעות במיאמי המיועדות לבניית דיור להשכרה.

המיקוד של אלקטרה נדל"ן בתחום המגורים להשכרה מבוסס על תזת השקעה שנסמכת על שורה ארוכה של גורמים: גידול דמוגרפי ונתונים כלכליים חזקים יחסית בשוקי הפעילות של הקרנות (בדרום־מזרח ארה"ב) שמובילים לעלייה בביקושים ולהתייקרות בשכר הדירה. בנוסף, התייקרות המשכנתאות, בעקבות הריבית שעלתה, מסיטה רוכשי דירות לשוק השכירות ומשפיעה גם היא לחיוב על מחירי השכירות (מבחינת בעלי הדירות), ומחסור בהיצע דיור זמין מוביל גם כן לעלייה במחירי השכירות. כל אלה נתקלים גם בחוזי שכירות שמתחדשים מדי שנה ומאפשרים למנהלי הקרנות לממש את ההתייקרות בטווחי זמן קצרים. בעקבות זאת ביצועי הקרנות טובים והן משיגות תשואות גבוהות ומבצעות החזרים למשקיעים.

כך, הקרן השנייה למקבצי דיור שהשלימה ב־2019 גיוס של 462 מיליון דולר (ועוד 400 מיליון דולר ממשקיעי קו־אינווסט) כבר חילקה למשקיעים שלה 471 מיליון דולר, ושיעור התשואה השנתי שלה ברוטו (IRR) עומד על 19%. ה־NOI מנכסי הקרן עלה ב־50% מאז 2018. לאחר תקופה ארוכה שבה לא ביצעה מימושים, בסוף יולי הקרן מימשה שני נכסים בתמורה ל־134 מיליון דולר, שהניבו למשקיעים בקרן תזרים של 79 מיליון דולר, בתשואה שנתית של 17.6% ו־14.3%. בסוף אוגוסט היא מימשה נכס נוסף בתמורה ל־127 מיליון דולר. בסיכום תקופת פעילות הנכס יקבלו המשקיעים בקרן תזרים של 78 מיליון דולר המשקף שיעור תשואה שנתית של 18.3%.

זו רק דוגמה אחת. כל הקרנות והשותפויות שמנהלת אלקטרה נדל"ן חילקו למשקיעים סכום כולל של 234 מיליון דולר ב־2023, ובמחצית הראשונה של 2024 חולקו עוד 155 מיליון דולר. ב־2022, שהמחצית הראשונה שלה היתה שנת שיא עבור החברה, חולקו 778 מיליון דולר. מי שנהנו מביצועי הקרנות ומהחלוקות הללו הם מי שהשקיעו בהן – ואלה, כאמור, בעיקר הגופים המוסדיים. לעומתם, הציבור הרחב שהשקיע במניית אלקטרה נדל"ן, ראה אותה מניבה בשלוש השנים האחרונות תשואה שלילית, כשהיא ירדה ב־5%, כשמסיום המחצית הראשונה של 2022 – שבה רשמה החברה תוצאות שיא – ירדה מניית החברה ב־15%, בעוד מדד ת"א־נדל"ן שבו היא נכללת ירד ב־8% ומדד ת"א־125, המדד המייצג של הבורסה, עלה במעט יותר מ־8%.

המשקיעים יכלו להתנחם בדיבידנדים של 120 מיליון שקל שהחברה חילקה במהלך אותה התקופה, ובכך שבשלושת החודשים האחרונים, ועל רקע הציפיות להורדת ריבית בארה"ב, המניה נצבעה בירוק ועלתה ב־17%.

הריבית פוגעת בתוצאות

ברמת החברה, אלקטרה נדל"ן נסמכת על ארבעה מקורות הכנסה עיקריים: דמי ניהול ודמי הצלחה שהיא גובה בתור השותף המנהל של הקרנות; רווחים שוטפים מחלוקה כשותף מוגבל; ורווחי שיערוך. משום כך, לאחר מימוש נכס או הנזלה מלאה של קרן, שיעור התשואה של אלקטרה נדל"ן מהנכס או הקרן גבוה מזה של המשקיעים האחרים בקרן. כך, מהקרן הראשונה שמומשה במלואה, בנוסף לחלוקות של 68 מיליון דולר, קיבלה החברה גם דמי ניהול של 6 מיליון דולר ודמי הצלחה של 79 מיליון דולר.

דמי הניהול קבועים והיקפם עולה ככל שגדל היקף נכסי הקרנות: 8.3 מיליון דולר במחצית הראשונה של 2024 לעומת 7.8 מיליון דולר במחצית המקבילה אשתקד. דמי ההצלחה מבטאים את חלקה של החברה כשותף־מנהל בשינוי בשווי מקבצי הדיור שאותם רכשה, וששוערכו או מומשו במהלך התקופה, וזאת לאחר החזר תשואה מינימלית לשותפים המוגבלים עבור השקעתם בנכס. החברה משערכת את כלל נכסי הקרנות לאורך השנה.

משום כך, היקפם של דמי ההצלחה תלוי בשינויים בשווי הנכסים שמשוערכים, כמו גם ביכולת לבצע עסקאות ולממש נכסים, כשאלה נגזרים מהמצב הכללי בשוק הדיור שהושפע לרעה מהריבית שהחלה לעלות ב־2022.

הריבית הגבוהה הביאה לעלייה בשיעורי ההיוון שלפיהם משוערכים הנכסים, מה שהוביל לירידה בשווי הנכסים, מה שבתורו גרם גם לפגיעה בדמי ההצלחה. במקביל, תרמה סביבת הריבית הגבוהה להאטה בשוק ולצמצום במספר העסקאות, ובכך קטן מספר המימושים שביצעו הקרנות ונרשמה ירידה בדמי ההצלחה בהתאם. כך, ב־2023 מכרו קרנות מקבצי הדיור שלה שני נכסים בלבד בתמורה ל־106 מיליון דולר, זאת לעומת 19 מימושים ב־1.5 מיליארד דולר ב־2022, מרביתם במחצית הראשונה שלה. עם זאת במהלך 2024 נרשמה עלייה בהיקפי העסקאות.

ברמת המשקיעים בקרן, השפעת עליית שיעורי ההיוון מקוזזת עם העלייה ב־NOI מהנכסים, בעקבות השבחתם במהלך חיי הקרן. ולכן, בעת מימוש נכס, המשקיעים עדיין ייהנו משיעורי תשואה גבוהים יחסית. אך מבחינה חשבונאית ברמת החברה, כל עוד הנכס לא מומש, עליית שיעורי ההיוון פוגעת בשוויו שכן הוא משוערך מטה בעקבותיה.

כתוצאה מכך, דמי ההצלחה שגובה אלקטרה נדל"ן, שברבעון הראשון של 2022 התייצבו על 82 מיליון דולר, החלו מאז במגמת ירידה, וברבעון השני של 2023 כבר נרשם בהם הפסד של 20 מיליון דולר, שנמשך גם ברבעונים הבאים. יחד עם השפעת השיערוכים השליליים בשווי הנכסים מסכמת אלקטרה נדל"ן את חמשת הרבעונים האחרונים עם הפסד. ברבעון השני של 2024 בדמי ההצלחה נרשם הפסד של 15 מיליון דולר, וההפסד הנקי המיוחס לבעלי המניות הגיע ל־28 מיליון דולר.

מי שחשופים גם למניית החברה וגם באופן ישיר לביצועי הקרנות הם המוסדיים שהשקיעו בקרנות ובמקביל מחזיקים במניה. כך, חברת הביטוח מגדל רכשה בתחילת השנה 4.6% ממניותיה של אלקטרה נדל"ן בהשקעה של 100 מיליון שקל והעלתה את החזקתה בה ל־8%, כשבקרנות שלה השקיעה עד כה סכום של כ־200 מיליון דולר.

אלון סנובסקי, מנהל מניות ישראל במגדל ביטוח, התייחס בשיחה עם כלכליסט לפער בין ביצועי החברה וביצועי הקרנות שלה, ומאמין כי הוא עשוי להיסגר: "המניה מושפעת, מעבר לרמת הנכס, מהתשואות בשוק. לנכסי הקרנות יש רגישות גבוהה לעליית התשואות, ואלו פגעו בהיוון הנכסים. לכן, מחזיקי הקרן נהנים מהחזרים, אבל השווי יירד בגלל שיעורי ההיוון ולא משקף את איכות הנכסים בקרנות. ככל שהתשואות ימשיכו לרדת, הפער בין התוצאות הכספיות של החברה ובין ביצועי הקרנות יצטמצם, ותוצאות החברה ישקפו בצורה יותר טובה את ביצועי הקרנות. לאור ירידת התשואות האחרונה, אולי נראה עוד רבעון של שיערוכים מטה בתקופה הקרובה, אבל כמגמה — התמונה תתהפך. כמו כן, מי שמשקיע במניה, בניגוד למשקיעים בקרן ספציפית בעלת התמחות אחת, חשוף לכל תחומי הפעילות שלה — מקבצי דיור, חוב ומלונות".