")

")

")

")

עידן הספאקטיביזם: מדוע הזאבים מוול סטריט אוספים מניות בחברות הטק הצעירות

עידן הספאקטיביזם: מדוע הזאבים מוול סטריט אוספים מניות בחברות הטק הצעירות

סוחרים ממולחים מוול סטריט משתמשים בספאקים כמסווה למהלך התקפי; הסוחרים מנצלים את הפער בין השווי שבו נסחרת חברה לשווייה האמיתי עבור רווח קל; המטרות הן לרוב חברות טכנולוגיה קטנות ובלתי מנוסות

וויקס, סטרטסיס, סרגון, קלטורה - כל חברות הטכנולוגיה הישראליות האלה כבר חוו על בשרן ניסיון השתלטות או התערבות של משקיע אקטיביסט. אלא שבמקרים אלה מדובר בחברות ותיקות עם הנהלות ודירקטוריונים מנוסים למדי שהצליחו להתמודד במהירות עם הופעת האורחים הלא קרואים. הפצצה המתקתקת האמיתית ומה שעשוי להפוך לאחד הסיפורים הגדולים של שוק ההון ב־2023 הוא המונח שתופס תאוצה בוול סטריט ויגיע בקרוב מאוד גם לישראל - ה"ספאקטיביזם".

הטלטלה במניות הטכנולוגיה יצרה כר פורה לפעילות של המשקיעים האקטיביסטיים שהשתעממו במיוחד ב־2020 ו־2021, כאשר השווקים התנפחו לרמות שיא היסטוריות. כבר במחצית הראשונה של 2022 הורגשה עלייה חדה בפעילות המשקיעים שמחפשים לטלטל את החברות באמצעות רכישת חבילות של מניות כדי לעשות סיבוב ורווח מהיר.

לפי נתוני בנק ההשקעות ברקליס, במחצית הראשונה של השנה החלו 110 קמפיינים, כלומר התקפות על חברות, וזאת לעומת 63 בלבד במחצית המקבילה ב־2021. בעיקר ובאופן חריג היסטורית, בולט הפעם סקטור הטכנולוגיה שממנו מגיע כמעט שליש מיעדי ההתקפה. בברקליס מעריכים כי 2022 כולה תסתיים עם יותר מ־150 קמפיינים אקטיביסטיים, מה שכבר יהיה דומה למספרים של 2018-2016 שהיו שנים "אלימות" יחסית עם מיעוט הנפקות וריבוי מלחמות משקיעים.

אבל 2023 צפויה להיות דרמטית הרבה יותר בגלל לידתו של הז'אנר החדש בתחום: הספאקטיביזם. לפי דניאל קרשטיין, שעומד בראש מחלקת ההגנה מפני משקיעים אקטיביסטיים בברקליס, היעד החם הוא חברות שהונפקו באמצעות ספאקים. כבר היום יש ב־15% מהן אחזקות של משקיעים אקטיביסטיים שממתינים לרגע הנכון לתקוף. ההערכה של קרשטיין, ששותפים לה גם שחקנים רבים נוספים בוול סטריט, היא שהשיעור הזה עומד לזנק.

"הרבה קרנות אקטיביסטיות החל מסטארבורד ועד Third Point היו מעורבות בעצמן בספאקים כשזיהו את הטרנד והבינו מה אפשר לעשות שם", אומר קרשטיין ל"כלכליסט".

קרשטיין מתכוון לכך שגופים רבים שבאופן מסורתי עסקו בהשקעות אקטיביסטיות ראו שאפשר לחסוך את מאבקי הפרוקסי והמכתבים המרגשים לדירקטוריונים ובמקום זה להיכנס לחברות במסווה של הקמת ספאק.

"במצבים כאלה החברות קשובות יותר להצעות שלך ולא דוחות אותן, הן לא נתפסות כעוינות". חלק מהחברות הישראליות עצמן התפתו לעסקאות כאלה וכעת משלמות על כך ביוקר, כמו טוקספייס, שיזם הספאק שלה דאג בראונסטיין הוא שועל וול סטריט ותיק שלא הפסיק מעולם את הפעילות בקרן הפרטית שלו שמנהלת מאבקים מול דירקטוריונים. יזמי טוקספייס איבדו למעשה את החברה שהקימו לטובתו של בראונסטיין שנשאר גם עם המזומן בקופה, גם עם הפעילות וגם עם חברה ציבורית שיכולה להוות בסיס לפעילות בשוק ההון. במקרה של אוטונומו, עוד הנפקת ספאק ישראלית כושלת, יזמי הספאק אמנם לא באים במובהק מרקע של השקעות מתוחכמות בוול סטריט, אבל הלכה למעשה אוטונומו עברה השתלטות על ידי חברה אחרת. לאחר מהלך הפיטורים הנרחב בחברה לפני כשבועיים, מרבית העובדים שנותרו בה הם אלה שהגיעו מ־Floow הבריטית שאחראית היום גם לעיקר ההכנסות של אוטונומו. החברה אמנם נרכשה על ידי אוטונומו בתחילת 2022 ב־69 מיליון דולר, אבל בפועל היא הפכה לאוטונומו של היום.

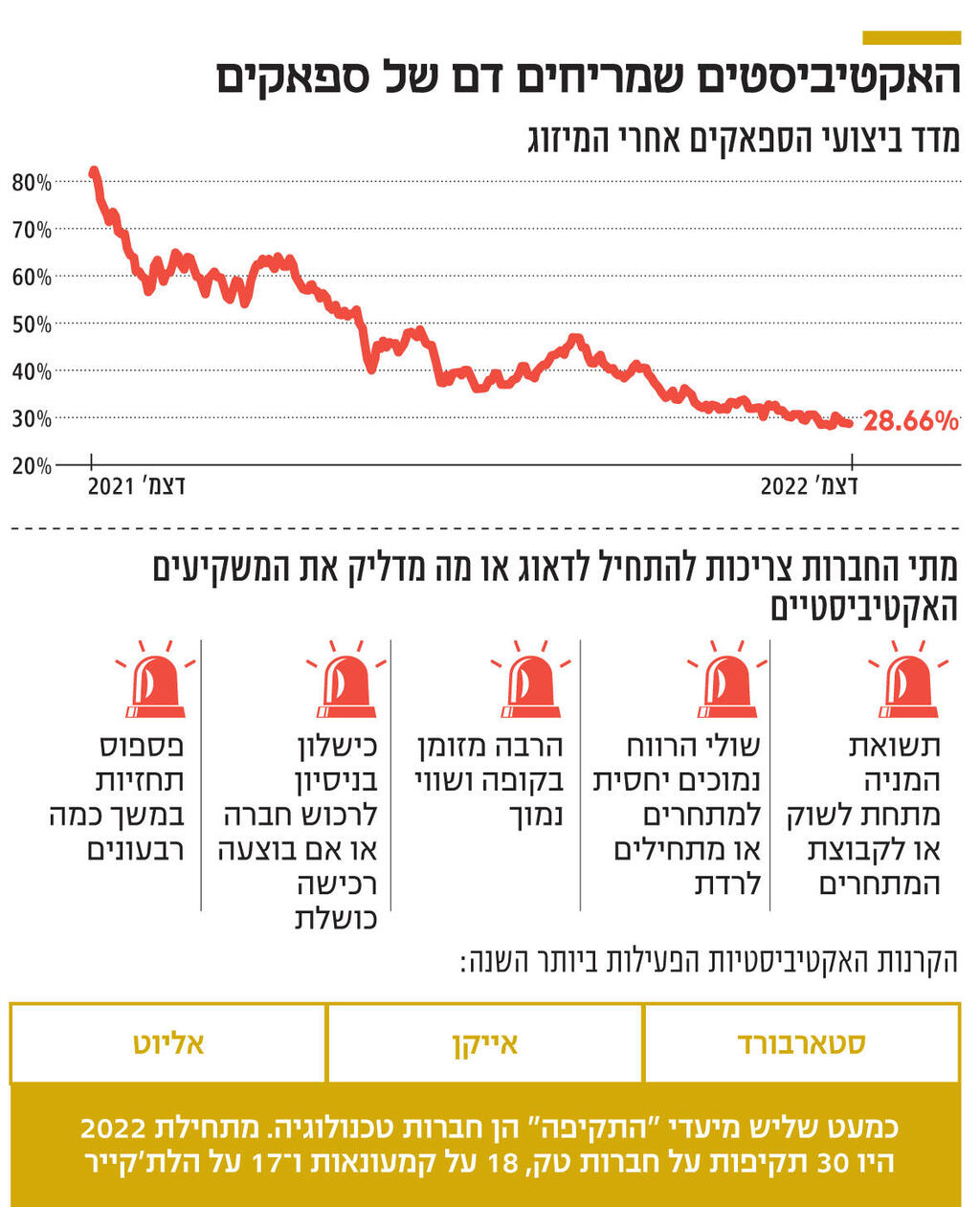

וזוהי רק ההתחלה. אפילו בחלומות האופטימיים ביותר לא יכלו המשקיעים מחפשי המציאות ומחרחרי הריבים עם דירקטוריונים לדמיין כמות כזאת של חברות צעירות ופגיעות שיגיעו לשוק בבת אחת. מתוך קרוב ל־200 חברות שהונפקו באמצעות ספאק ב־2021, פחות מ־10% נסחרות מעל מחיר ההנפקה של 10 דולרים. מדד המניות של חברות אלה שנבנה על ידי CNBC מראה צלילה של 65% מתחילת השנה.

אבל זו לא רק הנפילה במניות, אלא עוד כמה מאפיינים שהופכים אותן ליעדים אטרקטיביים כל כך. הגורם הבולט הוא כמות גדולה יחסית של מזומנים שיש בקופות החברות האלה - ברוב המקרים, מזומנים שעוד נותרו מההנפקה. הגורם השני הוא התחזיות הלא מציאותיות שניתנו למשקיעים בספאק לפני ההנפקה, שיוצרים כיום את הפער העצום בציפיות מול המציאות ומפילים את המניות. מאפיין נוסף הוא חוסר הניסיון של ההנהלה ולעתים גם של הדירקטורים בחברות האלה. בחלק גדול מהמקרים מדובר בהנפקות שנעשו מוקדם מדי בחיי החברה, כאשר האתגרים שעמם רגילים להתמודד המנהלים שלהם קשורים יותר לפיתוח ושיווק ולא התמודדות עם משקיעים מנוסים וממולחים מוול סטריט. מקרה כמו פאגאיה כבר הראה את העוצמות של פעילות שורטיסטית שהעבירה את המניה כל הדרך מנגיעה בתואר "החברה הישראלית עם השווי הגבוה ביותר" ועד תואר "המניה הגרועה של השנה".

"מכיוון שאנו צופים שחברות הטכנולוגיה בכלל והספאקים בפרט ימשכו פעילות אקטיביסטית נרחבת ב־2023, זה יקרין מאוד גם על ישראל", מעריך קרשטיין. "לקראת הרבעון השני של השנה שוק ההון יתחיל להתאושש והקרנות ישובו לפעילות כשמה שמעניין אותן במיוחד הן חברות שנסחרות בשווי של יותר ממיליארד דולר ופחות מ־10 מיליארד דולר. היעדים העיקריים של הקרנות היום הוא לקדם החלפת הנהלות והבאת אנשים מקצועיים יותר לחברות וגם דחיפה לעסקאות רכישה ומיזוג".

"עדיף להבין מה קורה בשוק ולהתכונן לתרחיש כזה, שהבורד יהיה מוכן. אם כבר הותקפת, עדיין יש מה לעשות ואפשר לחשוב על הצעות אחרות ממה שהאקטיביסט דורש שיביאו לפשרה. הפער בין החברה למשקיע הוא לרוב באופק ההסתכלות - החברה מסתכלת לטווח הארוך ואילו המשקיע האקטיביסט לטווח הקצר", מסביר קרשטיין, אשר בתפקידו מייעץ לחברות תחת מתקפה וגם מזהיר חברות שהוא מזהה כיעד פוטנציאלי מפני אירועים כאלה.

מי המועמדות העיקריות לעלות על רדאר המשקיעים ומי פחות מעניינות אותם? "יש היום מבחר אדיר של חברות שהנפיקו מוקדם מדי ובשווי גבוה מדי, אבל יש חברות שלא מתאימות לאקטיביזם. המשקיעים האלה לא מומחים לתיקון חברות, הם רק רוצים לבחור חברה מעניינת שנסחרת בפער מול השווי האמיתי שלה. כך, למשל, החברות הרבות בתחום הרכב האוטונומי שהונפקו בספאק (בהן גם נציגות ישראליות רבות, בין השאר אינוויז, ארבה ו־REE) הן לא מועמדות אידיאליות כי זה עסק מסובך ואין שם הזדמנות להצפת ערך מהירה. הן גם שורפות הרבה כסף ומהר ולכן הכיוון הנכון יותר שם הוא לממן אותן בשוק הפרטי ולא בציבורי. הקבוצה המעניינת ביותר הן חברות שקל יותר להבין מה הן מפתחות, אשר לא מתומחרות על ידי השוק ובהן אפשר או להחליף את ההנהלה או לדחוף למכירה לחברה גדולה יותר או קרן השקעות אחרת.

בינתיים 24 חברות שהונפקו בספאק הותקפו השנה על ידי קרנות אקטיביסטיות ו־17 נוספות היו יעד לקבוצות שורטיסטים". קרשטיין מעריך כי מה שבלם מעט את פעילות המשקיעים בשנה האחרונה הוא התנודתיות הגבוהה בשווקים מצד אחד ונזילות נמוכה בחברות שהונפקו באמצעות מיזוג עם ספאק מצד שני. שני "החסמים" האלה יוסרו, לדבריו, בשנה הבאה ככל שיסתיימו תקופות החסימה על מניות של מונפקות חדשות והשווקים יחלו להתייצב.