")

")

")

")

ניתוח כלכליסטרכבת ההרים של הבנקים: מהפרשות עתק ועד לרווחי שיא

ניתוח כלכליסט

רכבת ההרים של הבנקים: מהפרשות עתק ועד לרווחי שיא

ההתאוששות המהירה של הכלכלה ברבעון השני עם היציאה מהסגר הזניקה את האשראי העסקי והמשכנתאות; הירידה בסיכון איפשרה לבטל חלק מההפרשות על הפסדי אשראי; הרווח הנקי של ארבעת הבנקים הגדולים קפץ ב־262% ברבעון השני ועמד על 4.9 מיליארד שקל

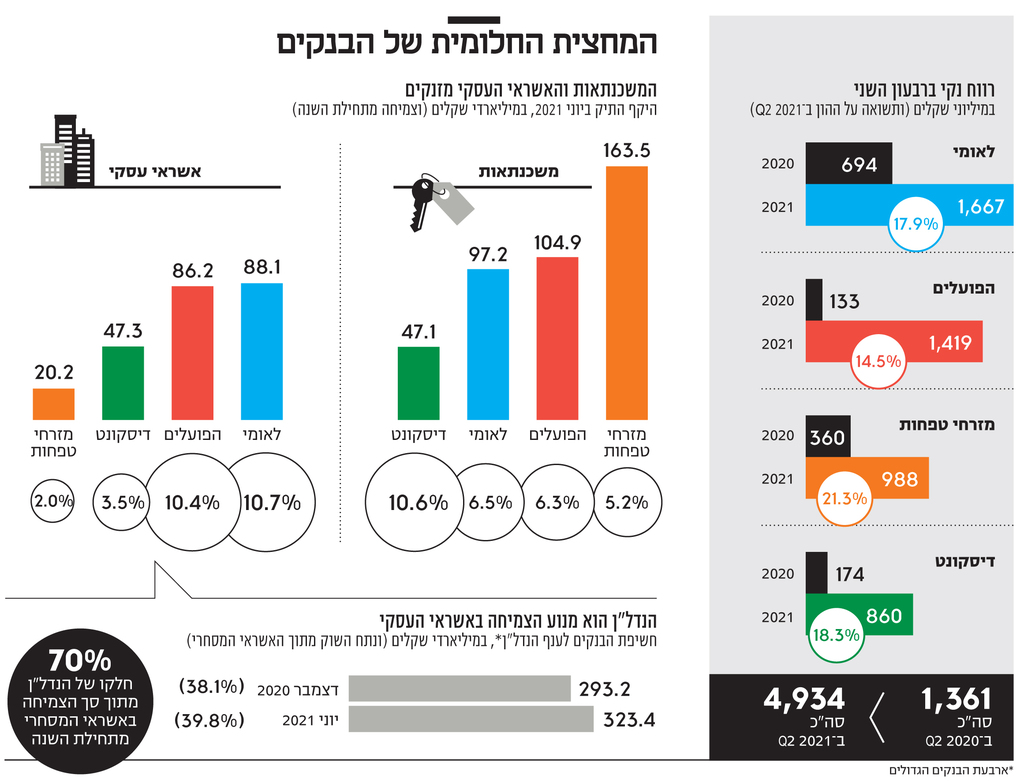

הריבאונד של הכלכלה ברבעון השני ממשבר הקורונה, ועמו האינפלציה החיובית והפירות מתוכניות ההתייעלות של השנים האחרונות, יצרו לבנקים רבעון שיא: הרווח הנקי של ארבעת הבנקים הגדולים ברבעון השני עמד על 4.9 מיליארד שקל, קפיצה של 262% לעומת הרבעון המקביל. בסיכום המחצית הראשונה של 2021 כבר מדובר על רווח נקי של כמעט 9 מיליארד שקל לעומת 2 מיליארד שקל במחצית המקבילה.

1. הפרשות: החזרה חלקית מקפיצה את הרווחים

כאמור, הגורם המרכזי לתוצאות החיוביות היה הריבאונד שהיה לכלכלה הישראלית ברבעון השני של השנה בעקבות היציאה מהסגר והצלחת מבצע החיסונים. הריבאונד הזה התבטא בכמה מישורים, כאשר הבולט בהם הוא סעיף ההפרשות להפסדי אשראי.

אשתקד, בתחילת המשבר, ביצעו הבנקים הפרשות גבוהות בכדי להיערך לתרחיש של גל פשיטות רגל. אלא שבפועל המשק נמצא בתהליך יציאה מהמשבר, מה שמאפשר לבנקים להחזיר חלק מההפרשות הגבוהות שבוצעו.

וכך בסיכום המחצית הראשונה של השנה נהנו ארבעת הבנקים הגדולים מהכנסות של 2.4 מיליארד שקל לעומת הפרשות עתק של כמעט 5.5 מיליארד שקל שעשו במחצית המקבילה.

הבנקים מרשים לעצמם להחזיר חלק מההפרשות שביצעו בעיקר כי הם מתבססים על השיפור בנתון ההלוואות שבדחיית תשלומים (פרמטר שמעיד על היקף ההלוואות בסיכון). אם בדצמבר אשתקד היקף ההלוואות שהיו בסטטוס זה עמד על קרוב ל־75 מיליארד שקל בארבעת הבנקים הגדולים, הרי שנכון לסוף יוני הוא עומד על 19 מיליארד שקל, 1.7% בלבד מסך תיק האשראי.

ועדיין, הבנקים לא ממהרים להשיב את כל ההפרשות העודפות, בשל אי־הוודאות לגבי התפתחות משבר הקורונה בעקבות הגל הרביעי והאיומים בסגר. לכן הם הותירו לעצמם לפחות מחצית מהסכום שהופרש למקרה של החרפה כלכלית. אם זו לא תקרה, אז יישאר להם עודף שיופרש כהכנסות ברבעונים הבאים, ויסייע להם בשיפור הרווחיות.

2 צפייה בגלריה

")

מימין: אורי לוין מנכ"ל דיסקונט, דב קוטלר מנכ"ל הפועלים, משה לארי מנכ"ל מזרחי טפחות וחנן פרידמן מנכ"ל לאומי

(צילומים: אוראל כהן, אלכס קולומויסקי, גלעד קוולרצ׳יק, מורג ביטן)

2. נדל"ן: המנוע שדוחף את האשראי העסקי

מה שעוד בולט בתוצאות המחצית הראשונה של 2021 הוא הצמיחה החדה באשראי, שנובעת גם כן מהריבאונד של הכלכלה, ומתמקדת בשני מוקדים מרכזיים: משכנתאות ואשראי עסקי.

במשכנתאות הביקושים הגבוהים הביאו לכך שתיק המשכנתאות בארבעת הבנקים צמח ב־6.3%, מה שמשקף קצב צמיחה דו־ספרתי. מי שבולט בצמיחה הוא דיסקונט שבתוך שישה חודשים זינק ב־10.5% בתיק המשכנתאות, וזאת לאחר שסימן את המשכנתאות כתחום אסטרטגי להגדלת פעילות ונתח שוק.

גם בתחום האשראי העסקי נרשמה עלייה בהיקף האשראי. במערכת הבנקאית מציינים שהאשראי לעסקים גדולים מהווה בימים אלה את מנוע הצמיחה ביציאת מהמשבר, וכי הביקוש לאשראי בקרב העסקים הגדולים גבוה יותר מאשר בעסקים הקטנים.

מנוע הצמיחה של הפעילות הזו הוא ענף הנדל"ן, שאחראי ל־70% מהצמיחה באשראי המסחרי בבנקים במחצית הראשונה של הנדל"ן. ברבעון הראשון צמיחה זו בלטה עוד יותר, והיא התמתנה מעט ברבעון השני, אך מדובר עדיין בגורם המרכזי לצמיחת האשראי העסקי.

היקף החשיפה לענף הנדל"ן זינק בבנקים ב־10% מתחילת השנה ל־323 מיליארד שקל, וחלקם מתוך האשראי המסחרי עלה מ־38.1% בתחילת השנה ל־39.8% ביוני. הבנקים, למעשה, מגדילים את החשיפה למגזר פעמיים: גם באשראי לנדל"ן, וגם במשכנתאות. בנק ישראל התריע בדו"ח היציבות הפיננסית שלו מהחשיפה הגדולה ממילא לענפים האלה, אולם נראה שמגמה זו רק הולכת ומתחזקת, על רקע הגאות בשוק הנדל"ן למגורים.

בקרב הבנקים ראוי לציין כי קיים הבדל בין שני הבנקים הגדולים שתיק האשראי העסקי שלהם זינק ביותר מ־10% לעומת הבנקים הבינוניים שרשמו צמיחה מתונה יותר של 4%-2%. במגזר העסקי ובמערכת הבנקאית מציינים כי הפועלים ולאומי הגבירו את תיאבון הסיכון שלהם ואת הרצון לצמוח באשראי עסקי, מה שמוביל בחלק מהסגמנטים לשחיקה במחירים. ואילו דווקא הבנקים הבינוניים לא מצטרפים לחגיגה, ומעדיפים לא להגדיל סיכונים גם במחיר של צמיחה מתונה יותר.

3. פיקדונות: ממשיכים להתנפח, אבל פחות

סימנים נוספים לחזרה לשגרה הם שהבנקים חוזרים לצמוח גם באשראי הצרכני וגם באשראי לעסקים קטנים - תחומים שסבלו מחולשה בשנת הקורונה. אמנם מדובר בצמיחה מתונה של 3%-1%, אבל היא משקפת שינוי של מגמה. בבנקים מציינים שגם הגל הרביעי לא מעיב על מגמת ההתאוששות, והשיפור בצריכה והביקוש להלוואות הללו נמשך.

מאפיין נוסף שהיה בשנת הקורונה היה ההתנפחות בהיקף הפיקדונות, שהגיעו אשתקד ל־235.6 מיליארד שקל - זינוק של 18% - לכמעט 1.5 טריליון שקל. זאת לעומת עלייה ממוצעת של 4.8% לאורך 20 השנים האחרונות.

במחצית הראשונה של שנת 2021 נמשכה העלייה, אם כי היא התמתנה. היקף הפיקדונות של ארבעת הבנקים הגדולים עלה ב־8%. בבנקים מציינים כי בחודשים האחרונים קצב גידול הפקדונות הואט משמעותית היות שהמענקים של המדינה הופסקו, וגם מכיוון שחלה עלייה בצריכה.

עוד הם מציינים שבעוד אשתקד מנוע הצמיחה של הפיקדונות הגיע ממשקי בית, השנה הוא מגיע דווקא מהמגזר העסקי. הסיבה לכך היא שחברות רבות מנצלות את הריביות הנמוכות ונוטלות הלוואות, אלא שבמקרים רבים הן לא זקוקות מיידית לכסף וחוזרות ומפקידות אותו.

4. דו"חות: מזרחי מפתיע, דיסקונט כבר לא מאחור

שלושה בנקים פרסמו אתמול את תוצאותיהם: הפועלים, מזרחי טפחות ודיסקונט. לכולם היו דו"חות מצוינים. אולם מי שבלט הוא מזרחי טפחות עם תשואה על ההון של מעל 20%, שלא זכורה שנים רבות במערכת הבנקאית.

בנוסף לאינפלציה ולהכנסות בסעיף להפרשות להפסדי אשראי, מה שעוד סייע לתוצאות הבנק הוא המיזוג עם בנק אגוד. מלבד גידול בפעילות בעקבות המיזוג, הוא גם תורם לבנק מדי רבעון רווח חשבונאי של מעל ל־50 מיליון שקל, היות שהבנק נרכש בשווי נמוך מההון העצמי שלו.

מי שעוד בלט בתוצאותיו הוא דיסקונט עם תשואה על ההון גבוהה מאוד של 18.3%. גם אם מנטרלים את ההכנסות החריגות בסעיף ההפרשות להפסדי אשראי, מגלים שהבנק ייצר תשואה על ההון של 10.1%. מדובר בתשואה על ההון גבוהה לעומת התשואה ההיסטורית של דיסקונט, שתמיד פיגרה אחרי שאר הבנקים.

עם תוכנית התייעלות אגרסיבית, ותיק אשראי שהפגין חוסן דומה לשאר הבנקים במשבר האחרון, דיסקונט מוכיח שהוא כבר לא משתרך מאחור.

ואילו בנק הפועלים הציג את התשואה על ההון הנמוכה ביותר של 14.5% "בלבד", אולם הוא בלט ברבעון האחרון בצמיחה אגרסיבית בתיק האשראי, שהגיעה לשיעור דו־ספרתי בתוך חצי שנה הן באשראי לעסקים בינוניים והן לגדולים.

מניות הבנקים הגיבו באדישות לפרסום התוצאות, ככל הנראה משום שבשוק ההון כבר העריכו שאלו יהיו פחות או יותר תוצאות הבנקים.

בשנים האחרונות הניבו המניות תשואות נאות, על אף משבר הקורונה, אולם ישנה שונות גבוהה יחסית. בחמש השנים האחרונות הבנק הבינלאומי שבשליטת צדיק בינו רשם את התשואה הגבוהה ביותר עם 260%, על רקע מהלכי התייעלות וצמיחה עקבית.

לעומת זאת התשואה הנמוכה ביותר היתה של בנק הפועלים עם 150%. התשואה נבעה מהחקירה האמריקאית שהעיבה על התוצאות, כמו גם העובדה שבעלת השליטה לשעבר, שרי אריסון, החלה למכור את המניות שהחזיקה בבנק בבורסה (תהליך שטרם הסתיים), מה שיצר לחץ כלפי מטה על המניה.

5. רווחים: השיא לא יחזור ברבעונים הקרובים

אז מה בעצם אפשר ללמוד על רכבת ההרים בתוצאות הבנקים - מהפרשות עתק להפסדי אשראי אשתקד לרווחי שיא במחצית הראשונה של שנת 2021. ראשית, רווחי הרבעון השני הם חריגים, וסביר כי לא יחזרו בעוצמה שכזו ברבעונים הקרובים.

מה שבכל זאת יהווה מנוע להצגת רווחיות גבוהה הוא המשך החזרת ההפרשות הגבוהות שבוצעו אשתקד - וכאמור נותרו לבנקים עדיין הפרשות לא מבוטלות. בנוסף, אם האינפלציה תמשיך להרים ראש (עלייה באינפלציה משפרת את ההכנסות מהלוואות צמודות מדד), הדבר יפעל לטובת הבנקים.

מצד שני, ישנה אמנם עננה של המשך התפתחות המשבר, אולם בבנקים מעריכים שגם אם חלילה ניקלע לסגר רביעי, ההשפעות על המשק, וכתוצאה מכך

על הבנקים, יהיו מתונות משמעותית לעומת הסגר הראשון, אז הפאניקה גרמה לשיתוק. בבנקים מציינים כי עד עתה אין השפעה לגל הרביעי על הפעילות - לא בפעילות השוטפת של הלקוחות, ולא בביקוש לאשראי.