")

")

")

זבוב על ה-WALLשוק הקריפטו לא מוצא כלים להעמיד חלופה של ממש

זבוב על ה-WALL

שוק הקריפטו לא מוצא כלים להעמיד חלופה של ממש

כדי להתמודד עם כל הבעייתיות שבו, החלו בשוק הקריפטו להעתיק כלים מהמערכת הפיננסית המסורתית; בשבוע שעבר קרס IRON, מטבע "יציב" שהוצמד למטבע אחר - והשיטה שנועדה לייצב אותו היא שיצרה את הסחרור; הרגולטורים נכנסו לכוננות: "המטבעות היציבים מסוכנים למשתמשים בהם, וככל שהם גדלים, גם למערכת הפיננסית כולה"

איך תקראו למערכת פיננסית אלטרנטיבית שכדי להתגבר על התנודתיות העזה שבה, מכניסה פנימה כלי פיננסי ישן, קורס בעצמו? נכון, שוק הקריפטו.

בשבוע שעבר הציג "המטבע היציב" הפופולרי IRON קריסה כה מהדהדת, שאפילו אוהד כמו המשקיע מארק קיובן קרא לרגולטורים לעשות סדר בשוק. "נדרשת רגולציה שתגדיר מהו מטבע יציב ומהם ביטחונות מקובלים", צייץ הבעלים של קבוצת הדאלאס מאבריקס, "אם לדרוש דולר מטבע עבור כל דולר, או להגדיר ביטחונות מקובלים אחרים".

")

לאט לאט אך בבטחה נראה כי שוק הקריפטו בונה את כל הכלים הנדרשים כדי להיקרא מערכת פיננסית, אבל כדי להתמודד עם כל הבעייתיות שבו - בעיקר הביזור - החלו לבנות כלים או פרוטוקולים שמועתקים מהמערכת הפיננסית המסורתית. יצירת מטבעות יציבים באמצעות הצמדתם לנכס יציב? נעים מאוד סטנדרט הזהב או הסכם ברטון־וודס, שקבע שערי חליפין בין המדינות המפותחות; עשיית הון באמצעות הפקדת דולרים מחוץ למוסדות המדינה? שלום לשוק היורו־דולר. מלחמה בתנודתיות באמצעות התערבות בהיצע המטבעות היציבים האלגוריתמיים? מי אמר מכירת אג"ח להפחתת היצע הכסף ולא קיבל.

שוק הקריפטו לא מנסה להסתיר את הדמיון. ככה כותבים ב־IRON, במה שהם מכנים "פוסט־מורטם" לאירוע האחרון: "מה שחווינו זה עתה הוא הדבר הגרוע ביותר שיכול לקרות לפרוטוקול, הסתערות משיכות במרחב ההייטק של הקריפטו המודרני. Iron Finance הוא מטבע יציב מוצמד חלקית, בדומה לבנקאות ברזרבה חלקית של העולם המודרני. כשאנשים נבהלים ורצים לבנק למשוך את כספם בתקופה קצרה, הבנק עלול להתמוטט".

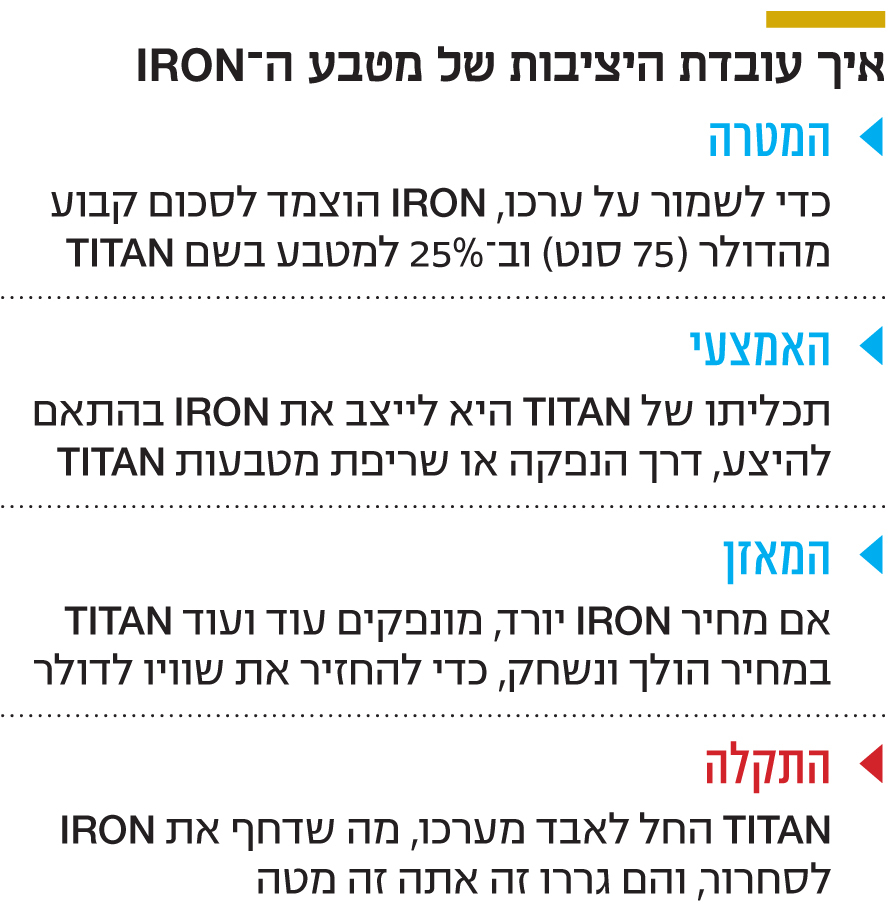

אמצעי הייצוב דחף את המטבע לסחרור

"המטבע היציב" שייך לפרויקט מימון מבוזר של Iron Finance. כדי לשמור על ערכו (מטבע אחד שווה דולר אחד) הוא הוצמד לסכום קבוע מהדולר (75 סנט) וב־25% למטבע אחר של הפרויקט ־ טיטניום (TITAN) - שכל תכליתו לייצב את IRON באמצעות הנפקה או שריפת מטבעות TITAN. אלה יתקנו את מחיר ה־IRON בהתאם לשינויים בהיצע. מטבעות כמו TITAN מכונים "מטבעות יציבים אלגוריתמיים", או "ביטחונות שמשמשים לפדיונות" בשפה פיננסית ותיקה. כך, אם מנפיקים מטבעות IRON חדשים הביקוש עולה ועמו מחירו של TITAN. אם מחיר IRON יורד, מונפקים עוד ועוד TITAN במחיר הולך ונשחק, כדי להחזיר את שוויו לדולר אחד. ה־TITAN, שחשיבותו מהותית, נסחר בהתאם עד לא מזמן ב־65 דולר למטבע.

אך בשבוע שעבר החל TITAN לרדת, ודחף את IRON לסחרור. מחזיקים גדולים החלו למכור TITAN, מחירו צנח ולכן גם ערכו של IRON, שוחק את האטרקטיביות של TITAN; המשקיעים המשיכו למכור את המטבע במחיר הולך ונשחק. הלולאה הזו המשיכה כמה שעות, שבסופן היצע ה־TITAN עמד על לא פחות מ־27.8 מיליארד דולר במחיר של כאפס למטבע; ה־IRON התייצב על 0.73 דולר. באתר הפרויקט קוראים מנהליו "אל תקנו IRON או TITAN", ומסבירים כי לעת עתה לא ניתן לפדות IRON תמורת ערכו הנוכחי, פחות מדולר.

מטבע יציב (Stablecoin) הוא יחידה שערכה לא משתנה, לרוב דולר אחד, לא משנה מה קורה למטבעות דיגיטליים אחרים. יציבות זו מייצרת ודאות בין המשתמשים ומסייעת לפעילויות פיננסיות. הגורם הריכוזי שמנפיק את המטבע הזה שומר על ערכו דרך הצמדתו למטבע אחר, כך שבעל המטבע היציב יוכל לממש אותו בערך ידוע מראש כשיבחר. יש מטבעות שמוצמדים ביחס של אחד לאחד לדולר, יש שמוצמדים ביחס של אחד לשניים, ויש שמוצמדים לסל מטבעות, חלקם דולרים וחלקם קריפטוגרפיים.

לכאורה רעיון הגיוני, ישן כמו מטבע מדינה. התנודתיות הקיצונית של שוק הקריפטו מקשה עליו להוות אלטרנטיבה אמיתית לאחסון ערך. רק בחודשיים האחרונים הביטקוין התרסק ביותר מ־50% ונסחר היום מתחת ל־30 אלף דולר, המטבע ההיתולי דוג'קוין נפל ב־73% בחודש ל־0.18 דולר, ומניות החברות שמזוהות עם השוק כמו MicroStrategy, טסלה וקוינבייס צנחו. איך שלא תסובבו את זה, קשה היום להיות משקיע במטבע דיגיטלי. כאן נכנסים המטבעות היציבים הדיגיטליים, שקיימים כבר שנים אך הפופולריות שלהם צברה תאוצה בחודשים האחרונים. זהו ניסיון ליצור מסגרת למערכת פיננסית וביטחון למשתתפים בה, שמה שהיה היום לא יקרוס מחר. בשיאו, לפני כשבוע, עמד שווי השוק של המטבעות היציבים על 100 מיליארד דולר.

הרגולטורים מחפשים כלים

קריסת IRON מתרחשת בעיתוי מורכב. שוק המטבעות היציבים מתנפח ורגולטורים בכל העולם הפכו כל כך מודאגים מהרעיון של מטבע יציב, שהם החלו לבחון השקת מטבע יציב דיגיטלי משלהם, גם בישראל. בארה"ב הם פתחו בשורת אזהרות חריפות מפני מטבעות אלו, שמעולם לא ניתנו לגבי שוק הקריפטו. עבור המאמינים האדוקים בשוק הקריפטו, זה רגע חלומי. "מטבעות יציבים הם כמו Wildcat Notes", אמרה הסנאטורית אליזבת וורן בשבוע שעבר, כשהיא מקבילה את המטבעות הללו לכסף הפרטי שהונפק בארה"ב במאה ה־19, היה ידוע לשמצה בחוסר יעילותו ויציבותו, והיה הגורם המזרז ליצירת צורת כסף אחידה בארה"ב בגיבוי הממשלה.

"הם מסוכנים למשתמשים בהם, וככל שהם גדלים, גם למערכת הפיננסית הרחבה יותר", אמר באותו אירוע המשפטן לב מננד. "ככל שגובר השימוש במטבעות יציבים, כך צריכה לגבור תשומת הלב שלנו למסגרת הרגולטורית המתאימה", אמר במאי יו"ר הפד ג'רום פאוול. "אם יאומצו באופן נרחב, מטבעות יציבים יכולים לשמש בסיס למערכת תשלומים חלופית, המכוונת לצורות כסף פרטיות חדשות", אמרה לייל בריינרד ממועצת נגידי הפד, שציינה כי השימוש בהם "עלול לשבור חלקים ממערכת התשלומים האמריקאית".

אם להאמין לנבואות הזעם של אנשי שוק הקריפטו והקריאה שלהם לתקן את המערכת הפיננסית העולמית, אז הפאניקה הרגולטורית לא ממש מופרכת. הקריפטו־פרטיזנים בחרו לתקן את הרעות החולות בשוק שיצרו באותם הכלים שבנו שועלי המערכת הפיננסית המסורתית במוסדות ריכוזיים, כאילו מדובר בהתפתחות בלתי נמנעת. אבל עד שהמטבעות הדיגיטליים לא יצליחו למצוא יציבות פנימית, ולהחזיק בערכם מול סחורות ושירותים, הם לעולם לא יהיו "בלתי נמנעים", אלא רק עוד אלטרנטיבה.