")

")

")

ראיון כלכליסט "בעוד כמה שנים טסלה תהיה שווה עשירית משווייה כיום"

ראיון כלכליסט

"בעוד כמה שנים טסלה תהיה שווה עשירית משווייה כיום"

יעקב ויינשטיין, שנודע במגע קסם להשקעות, בעיקר בשוק האג"ח, משוכנע שיצרנית הרכב החשמלי עוד תתקפל מול המרצדסים של העולם; את הזרמת הכספים במשבר הקורונה הוא מגדיר כמיני־קומוניזם, ואת הספאקים כסופר־ספקולטיביים; לשוק המניות הוא צופה כשנתיים טובות - "ואחרי זה לא יהיה טוב"

בימים אלה מציין יעקב ויינשטיין, אחד המשקיעים המוערכים בישראל, שידוע כ"בעל מגע הקסם" בעיקר לגבי אג"ח, אירוע מיוחד — יובל לפעילותו בשוק ההון. מספר בלתי נתפס של 50 שנה, שבמהלכן נהפך שוק ההון הישראלי, אך גם העולמי, למתוחכם, מהיר ובעיקר מעניין ומאתגר הרבה יותר.

"התחלתי מיד אחרי הצבא. לא רק שזה לא היה פופולרי, אלא שזה עוד היה במיתון של 1970-1969, אחרי מלחמת ההתשה. את האות לשינוי כיוון נתנה אז הנפקת אלקטרה ב־1971, שהיתה למעשה התחלת הפעילות בשוק. אך הוא לא הספיק לעלות הרבה, כי כשבאה מלחמת יום הכיפורים ב־1973, השוק חטף מכה נוראית. ההתאוששות התחילה עם המהפך ב־1977, ולא עצרה מאז".

במה השקעת בתחילת שנות השבעים, אם עוד לא היו כמעט חברות שנסחרו?

"מה היה? חלק מהמניות שהיו אז כבר לא קיימות, אבל היו אפריקה, הכשרת הישוב, בנקים, פז ודלק — המניות הבסיסיות של הכלכלה הישראלית. אני בכלל לא התחלתי במניות, אלא באג"ח. עוד בזמן השירות הצבאי למדתי מאבא שלי לקנות אג"ח ממשלתיות — מלוות חובה של הממשלה. זו היתה הזדמנות של פעם בחיים שלא תחזור גם בעוד 100 שנה. אנשים לא האמינו שהממשלה תשלם, ובשיא השפל קניתי אותן ב־30 אגורות לשקל ערך נקוב. היו בשדרות רוטשילד סוחרים כאלה, שקנו מאזרחים, ואפשר היה לקנות מהם בבוטקה. הכל שולם, היה רק צריך לחכות לפדיון. רק מאוחר יותר שמעתי את הסיפורים על המשבר הגדול, הנפילות של 1965-1964, כשהשוק הגיע למחירים מגוחכים. אבל כל המניות בעולם עשו דרך ארוכה לשיאים ההיסטוריים של היום".

אתה רואה משנות השבעים רצף אחד של שוק חיובי?

"היו כמובן משברים בדרך, אבל בגדול אלה 50 שנה של עליות והתפתחות השווקים הפיננסיים".

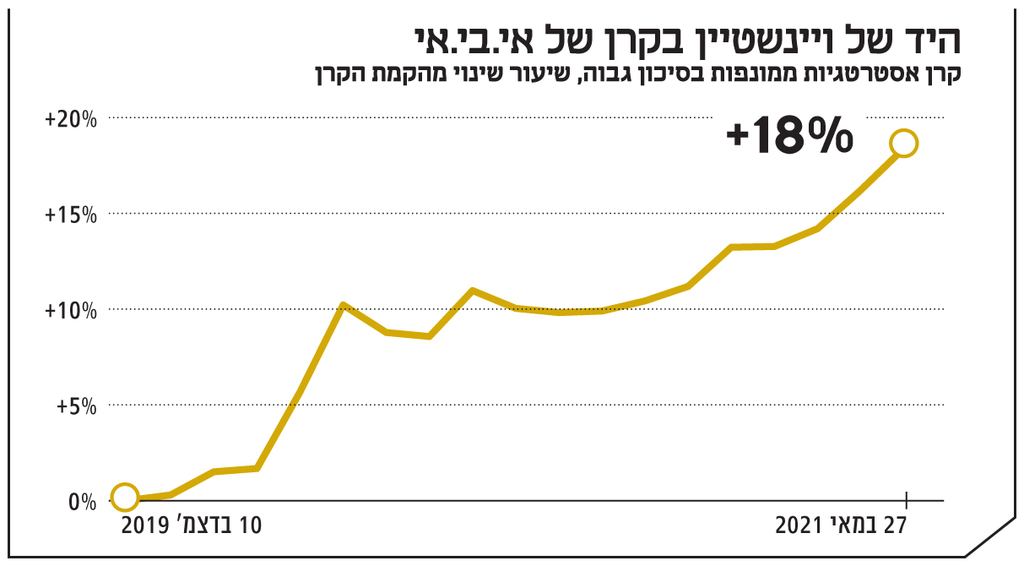

בחמשת העשורים של ויינשטיין בשוק ההון המקומי הוא מילא שורת תפקידים: ממנכ"ל חברת ניהול ההשקעות בטוחה ב־1976, עד בית ההשקעות אפיקים שהקים ב־1984, ומכר אותו ב־2006 למגדל שוקי הון ומונה למנהל השקעות ראשי בו. ב־2014 פרש ויינשטיין, שכיכב בעבר במגוון דירוגים של מנהלי ההשקעות הטובים בישראל, ממעורבות פעילה בבתי השקעות מקומיים, וכיום הוא מעורב רק כיועץ לשלוש קרנות נאמנות של בית ההשקעות אי.בי.אי (IBI). שלושתן מתמחות באסטרטגיות אג"ח, הפורטה של ויינשטיין, ובתוך שנה וחצי מתחילת העבודה עם בית ההשקעות הן גייסו 800 מיליון שקל. התשואה בקרן הראשונה, שהוקמה בדצמבר 2019, "אסטרטגיות ממונפות בסיכון גבוה", עומדת מתחילת פעילותה על 18.7%, ועל כ־7% מתחילת השנה.

אז עכשיו אנחנו בפסיק בהיסטוריה הארוכה של עליות או בקצה שלהן?

"אני מאמין שלפנינו עוד שנה וחצי עד שנתיים טובות במניות. יכול להיות תיקון במובן שהמניות לא יירדו אבל גם לא עלו, או אפילו מימוש של משהו כמו 5%. אני מאמין שיש סיכוי טוב שנראה את מדד 500 S&P מגיע בשנתיים הקרובות ל־6,000 נקודות. אבל כל זה בתנאי שהנחות הבסיס לא ישתנו — ובראשן הריבית. אם הפד יתחיל להעלות את הריבית לטווח קצר, אני חוזר בי. אבל בהנחה שלא יהיה אירוע חיצוני שאי אפשר לצפות אותו, השוק השורי יימשך".

בסופו של דבר אפשר לומר שהקורונה האריכה את השוק השורי, למרות המפולת הקצרה בשנה שעברה.

"ללא ספק. משבר הקורונה לא היה משבר פיננסי, אלא זעזוע עולמי. אם לוקחים קפיץ ודורכים אותו, כשמשחררים מגלים שהוא יכול לעלות לרמה גבוהה מכפי שהיה לפני שלחצו עליו. אבל לא לעולם חוסן. אני לא רוצה לדכא, אבל אחרי זה לא יהיה טוב.

"רמת המחירים במניות באמת גבוהה, אבל לא יחסית לריבית. יש לי כרגע כל הסיבות להאמין שהריבית תישאר כפי שהיא בשנה וחצי הקרובות. המילה החדשה כיום היא טרנזיטורי. כלומר, האם האינפלציה היא זמנית או קבועה. אני טוען שתהיה אינפלציה בעתיד, אבל לא מהסוג שיש לנו עכשיו, ובהקשר זה אני מסכים עם מה שהפד אומר".

"בשלב השני תהיה אינפלציית שכר"

ויינשטיין, שבהחלט ער לעליות המחירים ששוטפות את העולם, מרמז לכך שהאינפלציה הקשה עוד לפנינו — זו שתנחת עלינו בעוד שנה וחצי עד שנתיים.

"אזרח במדינה מערבית, שמסתובב היום בחוץ, רואה שהכל מתייקר. כל הנכסים — מדירות, דרך ביטקוין ועד ארוחה במסעדה. הוא רואה לחץ מחירים. אבל בעוד כשנתיים יגיע הסוג החדש של האינפלציה, והוא הבעייתי. לא רק עליית מחירי סחורות, אלא עלייה שמקורה בהזרמת הכסף האדירה לאזרחים, לשרשרת האספקה, והמחסור שאנחנו רואים בשבבים ותוקע את שוק המכוניות. בינתיים רואים רק סימנים ראשונים, ולא את השלב השני של האינפלציה, שיכלול גם אינפלציית שכר — שהיא הבעייתית.

"נושא השכר כבר מתחיל לתת סימנים. לא רק בישראל יש מחסור בעובדים, אלא במדינות רבות שגם בהן אפשר לשבת בבית ולקבל מענקים. בבריטניה יש 700 אלף משרות פנויות, ו־2 מיליון איש יושבים בבית ומקבלים מענקים. גם בארה"ב זה בולט. שם יש לראשונה ממשל ששם את האידיאולוגיה החברתית שלו לפני הכלכלה. זה מזכיר משטרים מסוימים באירופה — חברתיים סוציאליסטיים. לא רוצה להשתמש בשמות גנאי, אבל זה ממש מיני־קומוניזם. כשיו"ר הפד לשעבר בן ברננקי דיבר אחרי המשבר הפיננסי של 2008 על פיזור כסף מהליקופטר, אף אחד לא התייחס לזה ברצינות, אבל זה נהפך למציאות. היום יש לממשל האמריקאי יכולת להזרים כסף ישירות לחשבונות הבנק של האנשים, והבעיה היא שזה לא מוביל לצמיחה".

אתה צופה אינפלציה גבוהה בשילוב עם צמיחה נמוכה, שילוב קטלני לשוק המניות. מה יעשה פד?

"הפד לא יעלה ריבית בקרוב, וקודם לכן הוא יתחיל למכור אג"ח שרכש במשבר. בעבר, כשהוא ניסה להקטין אחזקות באג"ח, זה מיד התבטא בירידות בשוק המניות, אבל היום כמות הכסף גדולה כל כך, שכל סוגי הנכסים ימשיכו לעלות בערך במשך שנתיים. לאחר מכן יצטרכו להתחיל לנרמל את הריבית ולהעלות אותה. האתגר העיקרי של כל הבנקים המרכזיים כיום הוא שאף אחד לא יודע איך יוצאים מסיפור ההרחבה הכמותית. ב־2020 התערבות הפד היתה גבוהה במאות אחוזים מכל אירוע קודם. ב־2008, למשל, נתנו רק 25 דולר תוספת לדמי האבטלה. הבנקים הכניסו את עצמם לפינה, ולא יודעים איך לצאת מזה".

ראינו את מה קרה למניות הטכנולוגיה במשבר, והיום רבע מהמשקל של S&P 500 הוא מניות טק. זה יכול לשנות את כללי המשחק?

"הטכנולוגיה והטרנספורמציה הדיגיטלית בעולם מקטינות את האינפלציה. אבל רואים גם את הבועה בטכנולוגיה דרך המניות של רובינהוד — ההתנהלות של הריטייל (משקיעים פרטיים קטנים — ס"ש) היא סופר־סופר־ספקולטיבית, שלא היתה כמוה בהיסטוריה. גם הספאקים (חברות ללא פעילות, שמגייסות הון בבורסה ואחר כך מתמזגות עם חברה ריאלית — ס"ש) הם סופר־ספקולטיביים. התופעה הזאת מאפשרת לחברות שלא יכלו לחלום להנפיק בשווי מסוים, למצוא את דרכן למשקיעים, והן יסבו הפסדים למי שישקיע בהן. אני לא מתעסק בזה".

רבע ממדד S&P 500 היום זה מניות טכנולוגיה והצעירים אוהבים מאוד גם את מניות אפל וטסלה.

"טכנולוגיה ומה שקורה סביבה זה פנטסטי, אבל צריך קו הפרדה ברור בין טסלה לאפל. בעוד כמה שנים טסלה תהיה שווה עשירית משווייה היום. בתחילה היא שלטה בשוק, אבל עכשיו יש כמעט לכל חברה רכב חשמלי. מי שרוצה להשקיע במכונית חשמלית צריך ללכת לפורד ו־GM. טסלה תאבד לאט לאט את נתח השוק שלה, וכשהיא תצטרך להתמודד עם המרצדסים של העולם, יהיה לה קשה".

"הממשלה לא תוכל לעשות שינויים גדולים"

בשנים האחרונות עבר ויינשטיין להתגורר בלונדון, אבל הוא עדיין מתעניין בשוק — בעיקר בשוק החוב המקומי בדגש על אג"ח ממשלתיות. הוא ידוע כמומחה בבניית אסטרטגיות שמשחקות על עקום התשואות של אג"ח המדינה, בהתבסס על ציפיות האינפלציה והריבית.

הממשלה החדשה מקבלת מדינה ללא תקציב מ־2018 ועם גירעון של יותר מ־10%, כשמבחוץ המשקיעים מרעיפים דולרים על חברות ההייטק ומחזקים את השקל. כאיש מאקרו, תן כמה טיפים להתמודדות עם המצב המורכב.

"מה שמחזיק את ישראל זו פעילות הסטארט־אפים הנערצת בכל העולם ופעילות הנדל"ן. הממשלה החדשה לא תוכל לעשות שינויים גדולים, אבל מה שחשוב הוא שבנק ישראל יוביל מדיניות עצמאית שמותאמת למדינה ולא יעתיק את מה שעושה הפד. במשבר הקורונה בנק ישראל העתיק אחד לאחד, ועשה נזק כשהלך וקנה אג"ח ללא צורך".

למה? במרץ־אפריל 2020 היו רגעים מלחיצים מאוד של חוסר ודאות בעולם, כולל בישראל, ובנק ישראל חשש בדיוק כמו הפד מהשלכות המגפה.

"הוא לא השיג דבר במהלך הזה. לא היתה בעיית נזילות. אבל הוא כן העלה את מחירי האג"ח והתחרה מול הציבור בקרנות הפנסיה. לקח סחורה טובה מהשוק והזרים כסף לשוק, אבל השוק לא היה במצב שהנזילות היתה הכרחית".

מה צריכים הממשלה החדשה והבנק המרכזי לעשות?

"צריך להוביל מדיניות עצמאית. אפילו עכשיו, סביב סוגיית האינפלציה. בישראל, למשל, אין עלייה חדה כמו בארה"ב בקצב האינפלציה. שם נרשם זינוק של 10% במחירי המכוניות המשומשות בחודש אחד, וממרץ 2020 המחירים קפצו ב־50%. בישראל המצב שונה גם כי השקל חזק. יש לי היום פרספקטיבה של מי שחי מחוץ לישראל, ואני רואה איך השקל נהפך למשוש נפשם של המשקיעים הזרים".

")

איך אתה מסביר את זה?

"המשקיעים במט"ח בעולם לא רוצים להיות במטבע כמו דולר, שרק מדפיסים ממנו עוד ועוד. ישראל נחשבת למדינה יציבה, למרות כל מערכות הבחירות, ויש לה גם את הסטארט־אפים, אז כולם רוצים להחנות את הכסף בשקלים. כל העולם בכלל בדילמה לגבי המטבעות. הדולר בינתיים שומר יחסית על ערכו, אבל להערכתי בתך כמה שנים יהיה גם משבר בדולר, אבל עוד לא עכשיו".

אז אחרי כל מה שאמרנו, במה משקיעים?

"יש היום יתרון גדול לאנשי מאקרו, כי השווקים הפיננסיים מושפעים מאוד מהמאקרו. משבר הקורונה גרם לכך. שוק המניות העולמי ימשיך ליהנות מזרימת הכסף, בעיקר למניות הערך. לעומת זאת, אג"ח ארה"ב, בעיקר ל־10 שנים, הן הרבה יותר מורכבות. זה עדיין מכשיר ההשקעה הסולידי מס' 1 בעולם, ואפשר לקבל בו 1.5% לשנה. זה לא ביג דיל, אבל הכסף הגדול לא יכול להיות במניות. לכאורה, יש מקום שהתשואות יעלו לכיוון 2% לאור האינפלציה, אבל הפד מאמין שזו אינפלציה בשליטה ואפשר להתעלם ממנה. בעוד כמה חודשים נדע אם זה נכון".

שינית את המאזן בין ההשקעה המומלצת במניות לאג"ח?

"כן. החלוקה הקלאסית מבחינתי תמיד היתה 60/40 לטובת המניות, היום אני חושב שזה 70/30. להשקעה באג"ח אין הרבה תקומה. לפעמים עדיף כבר להיות במזומן".

אם נחזור לנקודת ההתחלה, מתי היה קל יותר לנהל השקעות — היום או לפני 50 שנה?

"שאלה קשה. אמות המידה השתנו. היום קשה מאוד למצוא הצדקה להשקיע בשוק המניות הישראלי. אתה רוצה פיננסים? יש מניות פיננסים מעניינות יותר בארה"ב. פרמצבטיקה? כמה חברות כאלה כבר יש בארץ. נדל"ן? רוב החברות הנסחרות בישראל לא עוסקות במגורים, אלא במשרדים וקניונים".

אם היו מניות של חברות שעוסקות בנדל"ן למגורים בלבד היית קונה?

"הרווחיות של החברות האלה בישראל גבוהה מאוד. החלק הגדול של שוק הנדל"ן בישראל כיום אינו דירה ראשונה, אלא דירות להשקעה, וזה מה שגורם לרצות לקנות עוד ועוד".

מה הכי הפתיע אותך, אף שאתה כבר 50 שנה בשוק?

"קצב העליות — וקוצר הירידות. זו הפתעה גדולה מאוד מאוד. לא הייתי מאמין שאחרי ירידות כאלה השווקים יתקנו מהר כל כך. לרוב הם צריכים לשהות זמן בירידות שלהם. מיד נכנסו גופי השקעה גדולים עם כסף והמשיכו לרוץ קדימה".

זו החוכמה של הפד או הטמטום של משקיעי הריטייל?

"נכון שהאות לקנייה היה האגרסיביות של הבנק המרכזי, והנכונות לפוצץ את המשקים בנזילות, אבל משם ועד העליות המהירות — זה כבר ציבור המשקיעים".