שורת הרווח

לרשת הביטחון של אי.בי.אי טכנולוגיה יש חורים גדולים

היוזמה להקמת קרן השקעות בחברות טכנולוגיה פרטיות, עם רשת ביטחון ממשלתית, הולידה מוצר בעייתי; ההשקעות בחברות פרטיות שבוצעו על ידיה מ־2018 עדיין לא מספקות את הסחורה; לכן מניית הקרן מתומחרת נמוך מהותית משווי נכסיה, אך נראה שהעונש שהשוק מטיל עליה חמור מדי

קרן ההשקעות אי.בי.אי טכנולוגיה עילית הוקמה ביוני 2018 לאחר שממשלת ישראל - ביוזמתם של ראש הממשלה דאז בנימין נתניהו ושר האוצר לשעבר משה כחלון - הבטיחה רשת ביטחון חלקית על הפסדים בהשקעה בחברות טכנולוגיה פרטיות כדי לעודד השקעות בחברות אלו.

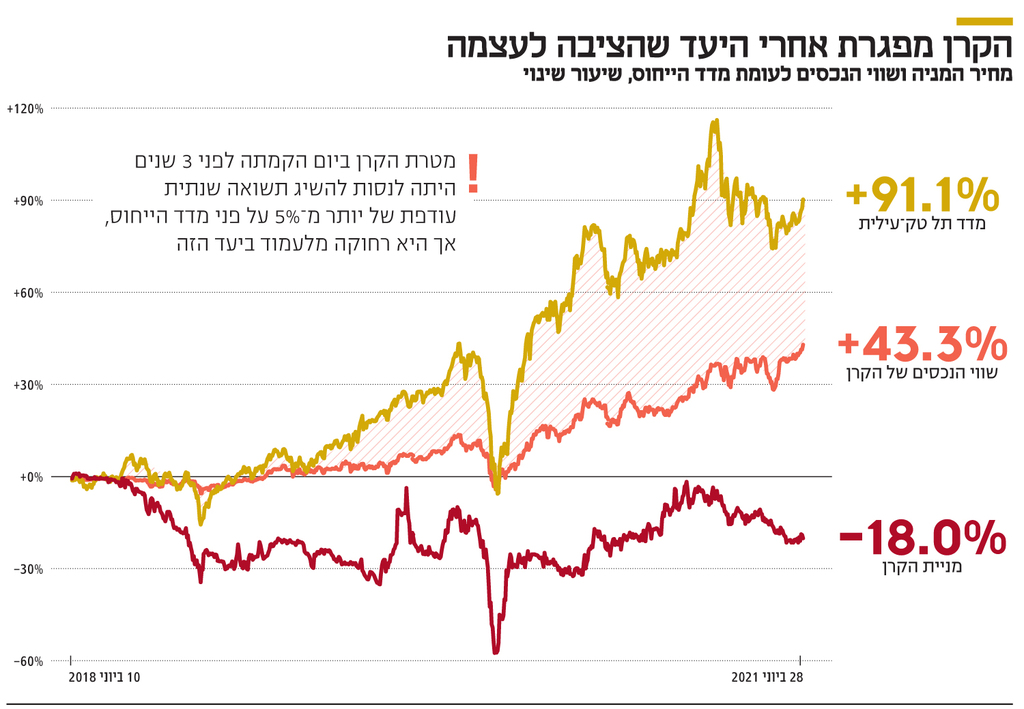

התנאי להענקת רשת ביטחון היה שהקרן תגייס לא פחות מ־400 מיליון שקל. כמה קרנות ניסו להיכנס למכרז הממשלתי, אך רק זו של אי.בי.אי עמדה בסופו של דבר בתנאי הסף, וגייסה 403 מיליון שקל בעיקר ממשקיעים מוסדיים. ביום שני האחרון שווי נכסי הקרן שיקף מחיר של 143.28 אגורות למניה בעוד זו נסחרה במחיר של 82 אגורות בלבד באותו היום.

האם יש כאן כשל שוק או שמדובר במוצר השקעה בעייתי ביותר, ולכן נוצר פער גדול בין מחיר המניה לבין שווי הנכסים המנוהלים? נראה שהתשובה לשתי השאלות היא חיובית. מדובר במוצר בעייתי שמשקיע בחברות עם סיכון גבוה אשר נדרש זמן רב עד שיבשילו, ועדיין לא הציג תוצאות. לכן המניה צריכה להיסחר במחיר נמוך מהשווי של נכסי הקרן. מנגד, נראה שבעיות אלו לא מצדיקות פער כה גדול בין שווי נכסי הקרן ומחיר המניה. נראה שעיוותי מסחר שיוצרות קרנות הסל לוחצים כלפי מטה על מחיר המניה שסובלת מסחירות נמוכה יחסית של 142 אלף שקל בממוצע ליום.

לקרן, שהוקמה על ידי בית ההשקעות אי.בי.אי, מייעצים כמה אנשי קרנות הון סיכון והם בוחרים עבורה את ההשקעות בחברות טכנולוגיה פרטיות בשלבים מוקדמים יחסית של הפעילות שלהן. לפי תשקיף הקרן, היא תשקיע בניירות ערך של חברות ישראליות למחקר ופיתוח לפחות 30% ולא יותר מ־75% משווייה במועד הקמתה. כלומר, הקרן תשקיע 121 מיליון שקל עד 302 מיליון שקל בחברות טכנולוגיה פרטיות. יתר הכסף שגויס יושקע ברובו בחברות טכנולוגיה סחירות ובמק"מ. משך הפעילות הצפוי של הקרן הוא 10 שנים, כאשר אם פעילות הקרן תוארך, לא ייגבו דמי ניהול על תקופת ההארכה.

המדינה, כאמור, נתנה לקרן ההשקעות רשת ביטחון שמגינה חלקית בפני הפסדים בחברות טכנולוגיה פרטיות, כאשר רשת הביטחון תהיה לפי הערך הנמוך מבין השלושה: 50 מיליון שקל או 20% מההשקעה בחברות הפרטיות שתבוצע עד ליוני 2023 פחות הכסף שיתקבל מימושים של חברות אלו עד לאותו מועד, או 60% מההפסד על החברות הפרטיות שההשקעה בהן תושלם עד ליוני 2023. רשת הביטחון תינתן ל־10-8 שנים מתחילת ההשקעה בקרן, כאשר התזמון המדויק ייקבע לפי בחירת אגף החשב הכללי במשרד האוצר.

נכון להיום השקיעה הקרן קצת יותר מ־100 מיליון שקל בחברות השקעה פרטיות. גודלה של רשת הביטחון יהיה תלוי בשווי ההשקעה של הקרן בשנתיים הקרובות, ובביצועי אותן השקעות. למרות הכינוי "רשת ביטחון" מחזיקי הקרן יספגו לפחות 40% מההפסד שינבע מאותן השקעות, וייתכן אף שהם יספגו 80% מהפסדים אלו.

רק ההשקעה במניות הניבה רווחים

בעוד רשת הביטחון צפויה לצמצם את ההפסד האפשרי למשקיעים בקרן, מנגנון דמי הניהול ודמי ההצלחה צפוי לצמצם מהותית את הרווח הצפוי להם. שכר מנהל הקרן הוא 1.3% משווי נכסיה ושכר נאמן הקרן הוא 0.1% מנכסי הקרן. בשנה החולפת עלויות אלו עמדו על יותר מ־6 מיליון שקל. בנוסף, מנהלי הקרן זכאים לדמי הצלחה של 20% מהרווח על השקעה בחברות פרטיות.

אך יש שני סייגים שיכולים לצמצם את דמי ההצלחה: הסייג הראשון הוא שדמי ההצלחה יהיו לפי הנמוך מבין הרווח מהשקעה בחברות פרטיות לבין הרווח של הקרן - כלומר, הפסדים בהשקעות ציבוריות באותה שנה יקזזו את דמי ההצלחה. הסייג השני קובע שדמי ההצלחה ישולמו רק אם תושג תשואה של לפחות 7% בשנה, הן על ההשקעה בחברות פרטיות והן על כלל ההשקעות. תנאי זה מוביל לכך שדמי הצלחה ישולמו רק אם לקרן תהיה רווחיות גבוהה. דגש נוסף, מנהלי הקרן לא יכולים לגבות דמי הצלחה על רווח מהשקעות במניות סחירות - תחום ההשקעה היחיד של הקרן שייצר רווחים עד כה.

השקעות הבולטות בחברות פרטיות

עד אוגוסט 2020 רשמה הקרן הפסד של 6.8 מיליון שקל על השקעה בני"ע לא סחירים, שעיקרו נובע מהשקעה שבוצעה בחברות מקבוצת סונגו מדיה - פלטפורמה לבניית חברות הזנק בתחום האונליין שההשקעה הבולטת מתוכן היא ב־Novelty Magazines.

ההשקעות הבולטות עד עתה של הקרן בחברות פרטיות הן בג'ול שופינג, מפתחת טכנולוגיה למסחר אונליין במוצרי צריכה ומערך לוגיסטי לחלוקת המוצרים; בסולידוס, שעוסקת בפיתוח יכולות בתחום הפינטק והמסחר האלגוריתמי; ב־RightBound Inc, שמפתחת טכנולוגיה המאפשרת אוטומציה וייעול של תהליכי מכירות בין ארגונים וחברות; בשופיק טכנולוגיות שעוסקת בפיתוח טכנולוגיה מבוססת ראייה ממוחשבת לצורך ביצוע תשלומים בחנויות; בלייטסולבר שמפתחת טכנולוגיה המבוססת על תכונות האור כדי לפתור בעיות אופטימיזציה בסיבוכיות גבוהה; בסקיילז שמפתחת פלטפורמה למומחי ידע כדי לאפשר ייעוץ וניהול קהל צרכנים גדול, תוך שימוש בטכנולוגיית בינה מלאכותית; בניילומטיק שעוסקת בפיתוח מוצר אלקטרוני ביתי המשלב טכנולוגיות מתקדמות בתחום האסתטיקה האישית; במאנטו איי.איי. שמפתחת מערכת מבוססת טכנולוגיית למידת מכונה אשר לומדת ומנתחת מידע ממגוון מקורות ומסייעת לארגונים לשפר את הקשר עם העובדים שלהם; ב־Xperiti Inc שעוסקת באיתור מומחים וניהול ידע על בסיס בינה מלאכותית.

ההשקעות הפרטיות הבולטות שלהן פוטנציאל טוב להצלחה הן סולידוס, שבה משקיע גם היזם יריב גילת; לייטסולבר, שבה משקיע גם היזם רן אחיטוב; RightBound שביצעה בחודש מאי השנה סבב גיוס נוסף של 12 מיליון דולר; ניילומטיק שביצעה בחודש מאי השנה סבב גיוס נוסף של 10 מיליון דולר; ושופיק טכנולוגיות שמשתפת פעולה עם שופרסל וג'ול שופינג.

")

כאמור, עד היום השקיעה הקרן קצת יותר מ־100 מיליון שקל בחברות טכנולוגיה פרטיות. הקרן לא מדווחת באופן שוטף את התפלגות הנכסים שלה בין ניירות ערך סחירים לבין חברות פרטיות, אך ניתן להסיק שכעת היא מחזיקה בני"ע סחירים ומזומן בשווי של 440 מיליון שקל ובהשקעה בחברות פרטיות ששוויין במאזני הקרן הוא 105 מיליון שקל. מנגד, שווי השוק של הקרן, נכון ליום שני, הוא 317 מיליון שקל בלבד, והוא נמוך בהרבה משווי הנכסים הסחירים שלה, שעלה מאז ההנפקה בזכות השקעה במניות טכנולוגיה שנסחרות בארה"ב ובישראל.

מנגד, תשואת נכסי הקרן נמוכה בהרבה מתשואת נכס הייחוס שלה — מדד תל־טק עילית. המניות הסחירות הבולטות שהקרן מחזיקה הן של קמטק, נובה, וויקס, סולאראדג', סאפיאנס, פוורפליט, אודיוקודס, נייס, ורינט, אורמת, מטריקס, פורמולה, פריורטק, אנרג'יקס, אנלייט, חילן, אמדוקס, טאואר, צ'ק פוינט, פייבר וקוגנייט.

בתשקיף של הקרן, שהחלה להיסחר ב־10 ביוני 2018, נכתב שמטרתה היא "לנסות להשיג תשואה עודפת בשיעור שנתי של 5% לפחות על פני שיעור השינוי במדד ת"א טק־עילית". בפועל, מדד הייחוס עלה ב־91.1% מאז תחילת המסחר בקרן ועד יום ראשון. מנגד, שווי נכסי הקרן עלה ב־43.3% ומחיר יחידת השתתפות בקרן ירד ב־18%. לכן, קל לקבוע ששלוש שנים לאחר השקת הקרן, היא רחוקה מלעמוד ביעדיה.

המשקיעים לא בונים על העתיד

לפי תמחור מניית הקרן, ניתן לראות שהמשקיעים נותנים פרמיה שלילית להשקעות הנוכחיות בחברות פרטיות שביצעה הקרן. לקרן יש יכולת לבצע השקעות נוספות של עוד כ־200 מיליון שקל בחברות פרטיות, וייתכן שהמשקיעים מודאגים גם מתשואה עתידית על השקעות אלו. כך גם העלות הצפויה של דמי ניהול ודמי נאמן בשבע השנים הבאות - 50 מיליון שקל - עלולה לפגוע בתשואת הקרן. אך צריך להיות פסימי מאוד לגבי סיכויי ההצלחה של מנהלי הקרן בהשקעות הנוכחיות בחברות פרטיות ובהשקעות העתידיות הצפויות, כדי להצדיק את התמחור הנוכחי של מניית הקרן, ולכן נראה שהשוק העניש יתר על המידה את המניה. עם זאת, יש להדגיש שמחיר מניית אי.בי.אי טכנולוגיה עילית צריך להיות נמוך משווי נכסי הקרן, בגלל כל אותן סיבות שפורטו עד עתה.

אחד הגורמים ללחץ השלילי על מחיר המניה הוא פעילות קרנות הסל. בנובמבר 2019 הוכנסה המניה למדדי הבורסה, קרנות הסל רכשו אותה ב־12 מיליון שקל והקפיצו את מחירה ב־8% באותו יום, וזאת בגלל הסחירות הנמוכה במניה. מנגד, בכל העדכונים החודשיים של 2021 קרנות הסל נאלצו למכור את מניית הקרן במאות אלפי שקלים בכל עדכון, ובכל עדכון חודשי חלה ירידה במחיר המניה. הסיבה העיקרית לכך נעוצה בכניסת מניות חדשות רבות למדד ת"א־טכנולוגיה במסגרת המסלול המהיר, זאת בעקבות גל ההנפקות העצום של מניות טכנולוגיה בבורסה בתל אביב. כניסה זו צמצמה את המשקל היחסי של המניות הוותיקות במדד, ויצרה להן היצע מצרפי בכל עדכון משקל חודשי.

גל הנפקות הטכנולוגיה יוצר לחץ

בעדכון החודשי של יולי, שיחול מחר, צפויה הפוגה קלה ולא יהיה היצע למניה, אך בעדכון המדדים הבא, שייכנס לתוקף ב־5 באוגוסט, צפוי היצע גדול שקרנות הסל יזרימו למניית אי.בי.אי טכנולוגיה עילית שתצא ממדד SME60 ותעבור למדד הצמיחה, הקטן יותר, ולכן ייווצר למניה היצע של 1.5 מיליון שקל. בנוסף, באותו עדכון צפויות להיכנס 11 מניות חדשות למדד ת"א־טכנולוגיה, ליצור היצע מצרפי גדול ליתר מניות המדד, וכתוצאה מכך צפוי היצע נוסף של כמיליון שקל למניית הקרן. היערכות השוק להיצע כה גדול לוחצת כבר זמן רב את מחיר המניה כלפי מטה. וגם בחודשים שלאחר מכן צפויים היצעים מתונים למניה בגלל כניסת מניות טכנולוגיה נוספות למדד ת"א־טכנולוגיה במסגרת המסלול המהיר. במילים אחרות, גל ההנפקות הגדול של מניות טכנולוגיה יוצר לחץ על מניות הטכנולוגיה הוותיקות. לכן, נוכחות מניה עם סחירות נמוכה יחסית הן במדד SME60 והן במדד ת"א־טכנולוגיה יוצרת עיוותים במסחר במניה.

המשקיעים בקרן אי.בי.אי טכנולוגיה עילית צפויים להמתין לדו"ח השנתי (לשנה שמסתיימת בסוף אוגוסט 2021, הקרן לא מדווחת לפי שנה קלנדרית — אט"ט) שצפוי להתפרסם לקראת סוף נובמבר. בדו"ח צפוי מידע מועט נוסף על החברות הפרטיות שבהן השקיעה הקרן והמידע המהותי הצפוי הוא האם הושגו לקרן רווחים ממימוש מניות סחירות. נכון לעכשיו, החל מתחילת ספטמבר 2020, חלו לקרן רווחים מאחזקה במניות סחירות, אבל אנחנו לא יודעים האם הקרן מימשה מניות ברווח. אם היה מימוש מניות ברווח, הקרן תצטרך לאפשר למשקיעים לממש ממניות הקרן לפי מחיר השווי הנכסי הנקי בשיעור של 90% מרווחי מימוש המניות. בכך המשקיעים יוכלו לקבל על נתח קטן מהשקעתם תמורה הגבוהה בהרבה ממחיר המניה הנוכחי. בעקבות רווחים בשנה החולפת בדצמבר 2020 פרעה הקרן למשקיעים בה 4.14% ממניות הקרן. אם תרחיש זה יחזור על עצמו גם השנה, תהיה בכך סוכרייה שתמתיק מעט את ההפסד למחזיקי מניות הקרן.

משקולת ההיצעים על מחיר המניה

בשורה התחתונה, קרן ההשקעות אי.בי.אי טכנולוגיה עילית היא, כאמור, מוצר השקעה בעייתי. רשת הביטחון של המדינה איפשרה הנפקה של קרן השקעה עם דמי ניהול ודמי הצלחה גבוהים אך בשלב זה אין תוצאות מרשימות להשקעות של הקרן בחברות פרטיות, וגם ההשקעה במניות סחירות לא משיגה את תשואת מדד הייחוס. הקרן שהוקמה בעידוד ממשלתי מסתמנת גם כמוצר שעלול לעלות למדינה כסף, ושתרומתו לעידוד ההשקעה בחברות טכנולוגיה פרטיות זניח. אך נראה שהשוק העניש יתר על המידה את מניית הקרן, כאשר רצף היצעים של כמה מאות אלפי שקלים בחודש שהזרימו קרנות הסל למניה במהלך השנה, יחד עם צפי להיצע גדול של 2.5 מיליון שקל שיזרימו קרנות הסל למניה ב־5 באוגוסט, מהווה משקולת על מחיר המניה ויוצר פער עצום בין השווי של נכסי הקרן ובין מחיר המניה שנגזר ממנו.

הכותב הוא כלכלן בחברת הייטק