")

")

")

")

ניתוחהאיתותים המדאיגים שעלולים לבשר על בריחת הון מישראל

ניתוח

האיתותים המדאיגים שעלולים לבשר על בריחת הון מישראל

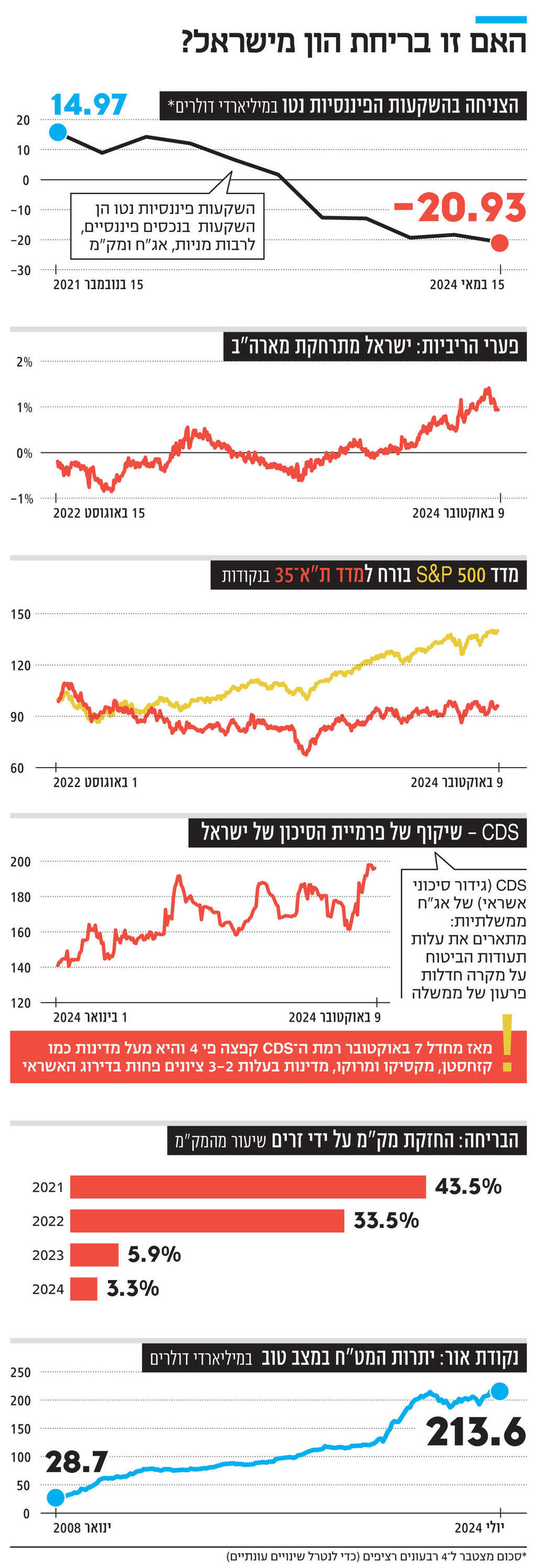

יציאת ההון מישראל בהשקעות פיננסיות זינקה ב־62% בתוך שנה; הבריחה של מדד 500 S&P למדד ת"א 35, לצד היחלשות השקל והתנודתיות שלו, הן סימנים מטרידים לבריחת הון; על אובדן האמון של המשקיעים הזרים מעיד הזינוק פי 4 ב־CDS בתוך שנה; ועדיין, כדאי לנקוט משנה זהירות בשימוש במונח הרגיש בריחת הון

למונח הכלכלי "בריחת הון" (Capital Flight) יש משמעויות מרחיקות לכת בכלכלה. צמד המילים מסמן תופעה שיש למנוע בכל דרך ועלולה להוביל כלכלות לקריסה או משבר. מאז הקמתה של ממשלת נתניהו-סמוטריץ'-בן גביר מתגברים הסימנים שהמשק הישראלי אכן סובל מיציאת הון החוצה – תופעה שרק התגברה אחרי המחדל העצום של 7.10. אך נשאלת השאלה האם ניתן להשתמש במונח "בריחת הון" במקרה של ישראל. "זאת שאלה טובה" היתה התשובה של כמעט כל כלכלן בכיר שעמו שוחחנו והתבקש להגדיר את התופעה הרגישה. המשמעות האמיתית של אותה תשובה היא שלכלכלנים אין תשובה טובה לספק בסוגיה.

ההגדרה המקובלת לבריחת הון היא יציאה משמעותית, מהירה ולעתים לא רשמית או מתועדת של נכסים פיננסיים או הון ממדינה עקב חוסר יציבות, אי־ ודאות או עלייה בסיכונים פוליטיים, גיאו־פוליטיים, כלכליים או חברתיים, או גורמי סיכון אחרים, שבדרך כלל מובילה לחוסר אמון במדינה. יש מכנה משותף מוצק לכל ההגדרות שניתן למצוא, לרבות אלו של קרן המטבע הבינלאומית והבנק העולמי: חייבת להיות יציאה של הון כמובן, הקצב חייב להיות מהיר ופתאומי (שבירת מגמה); יש שינוי בתפיסת הסיכונים באותה מדינה והוא עלול ליצור חוסר אמון בעקבות שינוי משמעותי בפרמטר חשוב (כלכלי, פוליטי וכו'). הבעיה הגדולה היא איך מכמתים את התופעה או אילו פרמטרים יש לבדוק. כאן מתחילים הוויכוחים כאשר כולם מסכימים כי אין הגדרה מתודולוגית אחידה, מוסכמת או אוניברסלית כדי לקבוע האם התופעה מתקיימת או לא. אין אפילו רף או סף. ובכל זאת, ישנה הסכמה כי אין פרמטר כלכלי אחד שקובע האם יש בריחת הון אלא כמה מדדים מאקרו־כלכליים־פיננסיים שעליהם יש הסכמה שהם רומזים או מאותתים על קיום התופעה.

1. שער החליפין

אין ספק שזה אחד המדדים הקריטיים לבדיקה האם ההון "בורח": שער החליפין הוא מחיר של המט"ח (במקרה הזה הדולר) ואם יש עודפי ביקוש על היצע – כי המשקיעים רוצים להיפטר מהשקל ורוצים דולרים - יש כנראה בריחת הון. אבל הבעיה הגדולה היא מהי תקופת המדידה. הרי מאז תחילת כהונתה של ממשלת נתניהו ועד ערב מחדל 7.10, השקל קרס בכ־10%, מכ־3.52 ל־3.86 שקלים לדולר. גם אם בודקים מערב המחדל לשנה מאוחר יותר (7.10.24), השקל הוא עדיין אחד המטבעות שנחלשו בצורה החדה ביותר לעומת הדולר (כ־4.7%).

הבעיה הגדולה היא כי שער החליפין של השקל הוא תנודתי באופן חסר תקדים: מאז תחילת ספטמבר ועד היום, טווח המסחר היה 3.82-3.65 שקלים - כמעט 5% בתקופה של 5 שבועות. יש שיאמרו כי שונות קיצונית כמו זו שראינו בתקופה האחרונה, ולאו דווקא פיחות, עלולה להוות סימן מטריד בהקשר הזה. פרופ' איתי אטר, ד''ר יניי שפיצר וד''ר צחי רז החלו לבדוק את הערך "האמיתי" של השקל לפי החיבור שהוא הפגין במשך שנים רבות למדד נאסד"ק האמריקאי. נכון לספטמבר האחרון, המטבע הישראלי היה צריך להיות שווה ערך ל־2.87 שקל/דולר (הוא עמד אז על כ־3.71 שקלים) כך שלפי שלושת החוקרים השקל מפוחת בכ־29.2%, כלומר כ־85 אגורות פחות מהשער החזוי.

2. יציאת הון נטו

נתונים שליליים מתמשכים בחשבון ההון של המדינה עלולים להצביע על בריחת הון (יציאות הון נטו). הקושי בנקודה זו הוא כי התנועות נמדדות כל רבעון והן לא מתפלגות באופן אחיד. כדי לפתור את זה, ד''ר גיל בפמן, הכלכלן הראשי של לאומי, שביקש לבחון את ההתפתחויות של אותן תנועות, בודק את הזרם המצטבר בארבעה רבעונים אחרונים (שנה לאחור) ובכך מצליח לנטרל את אותה עונתיות לא אחידה.

המספרים הם ברורים וחד־משמעיים: ההשקעות הפיננסיות נטו (כניסת הון אל מול יציאה באמצעות מניות, אג"ח, מק"מ וכו') המתגלגלות שנה אחורה נכנסו לטריטוריה השלילית ברבעון השני של שנת 2023. מדובר במעבר חד מעודף של 1.25 מיליארד דולר ליציאה נטו של כמעט 13 מיליארד דולר נטו ברבעון השלישי של 2023. מאז זה קפץ לרמה של כ־21 מיליארד דולר - זינוק של כ־62% בתוך שנה (יציאת הון פיננסי או "מימוש"). גם בהשקעות פיננסיות "אחרות" נטו אנו רואים הידרדרות. מדובר על עסקאות כמו בקשת הלוואה מחו"ל או חשוב מכך, פתיחת חשבונות בחו"ל על ידי ישראלים. השפל מגיע דווקא ברבעון הראשון של 2023, לאחר מכן יש שיפור, מעבר לצד החיובי אך ברבעון השני של 2024, שוב מעבר לטריטוריה השלילית על רקע הנתון של הרבעון השני הבודד (מדובר בסכום של ארבעה רבעונים אחרונים) שהיה חמור וחריג במיוחד – יציאה של יותר מ־8.8 מיליארד דולר.

תנועות גדולות בחשבון "השקעות אחרות" מצביעות בדרך כלל על חוסר יציבות פיננסית או לחץ פיננסי, במיוחד בתקופות של משברים, כאשר חברות או ממשלות מבקשות אשראי זר דחוף או מבצעות משיכות גדולות של הפקדות ממוסדות זרים. לגבי ה־FDI, השקעות זרות ישירות, אכן נרשם שיפור ניכר ברבעון השני של 2024 אחרי שלראשונה, זו תקופה ארוכה, ברבעון הראשון של 2024 נרשמו FDI נטו שלילי (הישראלים השקיעו יותר בחו"ל ממה שהזרים השקיעו בישראל). אבל גם הסתכלות על ה־FDI המתגלגלת מראה שהרמה של ה־FDI נטו נחתכה בחצי: מ־12 מיליארד דולר ב־2023 לרמה של 6 מיליארד דולר ב־2024.

הנתונים האלו נתמכים גם בנתוני ההשקעות במשק בחשבונות הלאומיים ובנתוני שמפרסמים מוסדות העוסקים בהייטק. לפי אומדנים ראשוניים לרבעון השלישי של 2024 שפרסמה חברת IVC - חברת מקור הנתונים והמידע העסקי בתעשיית ההייטק המקומי - חברות ההייטק הישראליות גייסו 938 מיליון דולר ב־61 עסקאות. מדובר במספר הנמוך בהון מגויס זה 7 שנים (רבעון שלישי 2017) ומספר העסקאות הנמוך ביותר בעשור האחרון.

3. פערי ריביות - הקצרה והארוכה

הרחבה בפער הריבית בין זו הישראלית לבין האמריקאית עשויה להצביע על מאמצים לבלום את בריחת ההון, כאשר מדובר בריבית של הבנק המרכזי או הריבית הקצרה. התפנית המוניטרית אכן הגיעה בארה"ב אך לא בישראל. ההפך הוא הנכון: לפי ההצהרות אחרונות של נגיד בנק ישראל, הריבית עוד עלולה לעלות. וכך, פערי הריביות העתידיות לעוד שנה (רבעון שלישי 2025) אכן עלולים להיפתח לרמה של כ־100 נקודות בסיס (3.45% בארה"ב לעומת 4.5%-4.25% בישראל).

אבל גם פתיחת פער בין הריביות הארוכות יותר עלולה להצביע על בריחת הון: כאשר משקיעים זרים מעריכים כי חלה עלייה בפרמיית הסיכון של מדינה, הם עלולים למכור אג"ח ממשלתיות במקרה הזה, מה שמוריד את המחיר ומעלה את התשואה (מחיר האג"ח נע הפוך מהתשואה שלו). בדרך כלל זה קורה כאשר המשקיעים מאבדים אמון ביציבות הכלכלית ומבקשים את הכסף בחזרה "הביתה" כדי לחפש השקעות בטוחות יותר. פער הריביות הגיע בסוף החודש הקודם, ספטמבר 2024, לשיא של כמעט 140 נקודות בסיס (1.39%) כאשר בסוף 2022 עמד על כ־80 נקודות בסיס לטובת ישראל (פער שלילי - כלומר הריבית הישראלית היתה נמוכה יותר). הסיבה לכך כפולה: מצד אחד התשואה של אג"ח ישראלית זינקה מ־3% ל־5% (ואף למעלה מכך ברגעים הקריטיים ביותר של מלחמת חרבות ברזל במהלך השנה) ומצד שני הירידה של התשואות באג"ח אמריקאיות על רקע ציפיות להורדת ריבית שם בגלל ההתמתנות באינפלציה.

המשמעות היא שמחיר שירות החוב (תשלום החוב) הפך ליקר מאוד: לפי אומדן זהיר של אגף התקציבים באוצר, רק התוספת לתשלומי הריבית בשנת 2024 צפויה לעמוד על כ־4 מיליארד שקל ובשנה הבאה לזנק ליותר מ־7 מיליארד שקל – כמובן שזה גם בגלל הזינוק בגירעון עצמו. לפי נתוני בנק ישראל, משקל הזרים המחזיקים אג"ח ממשלת ישראל צנח בשנה מכ־15% ל־8.7%, ומשקל הזרים המחזיקים מק"מ צנח מ־5.9% ל־3.3%.

4. רמת ה־CDS ופעולות הדירוג

ה־CDS (גידור סיכוני אשראי) של אג"ח ממשלתיות מתארים את עלות תעודות הביטוח על מקרה של חדלות פירעון של ממשלה. יותר מאשר הם מודדים את הסיכוי לחדלות פירעון אמיתית, הם מספקים הערכה של פרמיית הסיכון של מדינה ומשקפים את התפיסה של המשקיעים, בעיקר הזרים, על המשק שלנו. לכן הוא נחשב למדד טוב לחוסר יציבות פיננסית ואובדן אמון. אם זה לא מדד של בריחת הון גרידא, זה לבטח מנבא רצון להוצאת הון או בריחת הון בפתח.

ערב המלחמה עמד מדד זה על כ־58 נקודות כאשר בעקבות מחדל 7.10 הוא זינק לרמות של 140 נקודות, ואחרי ירידה לקראת סוף 2023 (חזרה ל-116 נק'), הוא הגיע בתחילת שנת 2024 ל־140 ומאז קפץ לכ־197 נקודות, זינוק של כ־40%. מאז המחדל, רמת ה־CDS קפצה פי ארבעה והיא מעל מדינות כמו קזחסטן, מקסיקו ומרוקו, מדינות בעלות 2–3 ציונים פחות בדירוג האשראי. באותה מידה גם הורדות דירוג על ידי שלוש המדרגות (מודי'ס בשלושה ציונים, S&P בשניים ופיץ' באחד) והנפקת תחזית שלילית מצביעות על אובדן אמון וזינוק בסיכונים של כלכלת ישראל, דבר המעיד על פתיחת פתח לבריחת הון עתידית.

5. פער בביצוע של שוק המניות

ירידה חדה במדדי המניות של מדינה עלולה להעיד על כך שמשקיעים, הן מקומיים והן זרים, מוציאים את ההון. אך חשוב, גם בהקשר הזה, להשוות את המדדים לתקן בינלאומי (כגון 500 S&P) שכן שוק ההון הוא גלובלי מאוד וייתכן כי השוק הגלובלי "דובי" ולכן הירידות הן בכל בורסות העולם. לכן מה שחשוב גם במקרה זה הוא הפער. כפי שניתן לראות, הפער בין מדד ת"א־35 ל־500 S&P זינק בשנתיים האחרונות (9.10.24-10.10.22) כאשר המדד הישראלי עלה בכ־6% לעומת זינוק של 58% במדד האמריקאי. המדד הישראלי סיפק תוצאות הרבה יותר טובות בחדשים האחרונים של 2022 ובזמן שישראל שוב הלכה לבחירות והתברר הרכב ממשלת נתניהו החדשה – המגמה התהפכה. הפער נפתח ביתר שאת במהלך 2023 והתמתן במהלך 2024 (כ־8%) אך עדיין נותר גבוה.

6. יתרות מט"ח

ירידה פתאומית או מהירה של יתרות המט"ח של בנק מרכזי, במקרה זה של בנק ישראל, עלולה להצביע על כך שהממשלה, באמצעות הבנק המרכזי, מנצלת את הרזרבות כדי להגן על המטבע (למכור דולרים) כאשר ההון בורח (מה שמחליש את המטבע המקומי). זה רחוק מאוד מלהיות המקרה של ישראל והסיבה היא כי מדיניות יתרות המט"ח, מאז פרופ' סטנלי פישר ועד פרופ' אמיר ירון, היתה מאוד ברורה ואסרטיבית. למעשה, למרות המחדל והמלחמה, בנק ישראל מכר 8.2 מיליארד דולר כדי להגן על המטבע בחודש אוקטובר, ועוד 300 מיליון דולר בנובמבר, וזה רק כאשר הבינו כי בעקבות המחדל של 7.10 תיתכן "תגובת יתר" של השוק. מאז, ולמרות אפיזודות שונות ורבות של פיחות חד, בנק ישראל נמנע מלהתערב בשוק המט"ח ונתן למטבע לשקף את הערך האמיתי של השקל למרות הלחצים משחקנים פוליטיים (הן להשתמש ביתרות המט"ח לצרכי השעה והן להתערב בשוק).

תחזירו את האמון

מכיוון שאין הסכמה בנוגע לשאלה איך מודדים בריחת הון, מטבע הדברים, גם קשה לקבוע האם יש תופעה כזו בישראל בימים אלו. אף שהתמונה אינה שחורה לחלוטין, היא יותר כהה מאשר בהירה, כאשר חלק מהתהליכים לא החלו עם המחדל של ממשלת נתניהו ב־7 באוקטובר אלא בעת הקמתה, כאשר הם הלכו והתרחבו במהלך הקדנציה עד 7.10. המחדל הממשלתי רק הגביר והעצים אותם. בעוד משתנים מסוימים, כגון ההתפתחויות בשוק המניות והאג"ח, דירוג האשראי ורמות ה־CDS, אכן מצביעים על אפשרות של בריחת הון פוטנציאלית, אחרים, כמו יתרות המט"ח – מאותתים אחרת. מידת הסובייקטיביות שניתנת למונח הזה מאפשרת קביעות שונות, תלוי במידה רבה בהקשר ובמשקל שנותנים לכל אינדיקטור.

אסור לשכוח כי יש לקביעה הזו משמעויות סימבוליות הרבה מעבר לטרמינולוגיה הטכנית. המטרה היא תמיד לתאר תופעה ולהציג את המציאות כפי שהיא ולא לנפק נבואה בלתי מבוססת שעוד עלולה להגשים את עצמה ולגרום נזק בלתי הפיך. העובדה שאין משבר כעת, לא אומרת שלא יהיה כזה בהמשך, והמסקנה שכל קברניטי הכלכלה הישראלית חייבים לאמץ בשתי ידיים היא שהצטברו מספיק נתונים המתארים מציאות לא רצויה ומסוכנת המחייבת דריכות ומדיניות אחראית, תוך שימת דגש על חשיבות השמירה על יציבות כלכלית והחזרת אמון המשקיעים. יש מספיק נורות אדומות.