")

")

")

")

פרשנותהאם העלאת ריבית אגרסיבית תצנן את עליות המחירים במשק?

פרשנות

האם העלאת ריבית אגרסיבית תצנן את עליות המחירים במשק?

לפי ההערכות, בנק ישראל יעלה היום בשעה 16:00 את הריבית ב-0.5% לרמה של 1.25%. הבעיה של נגיד בנק ישראל אמיר ירון: העלאות הריבית ציננו בינתיים את הפעילות אך לא את האינפלציה. ממשלת המעבר ודחיית אישור התקציב הוסיפו לסיכונים שבפתח

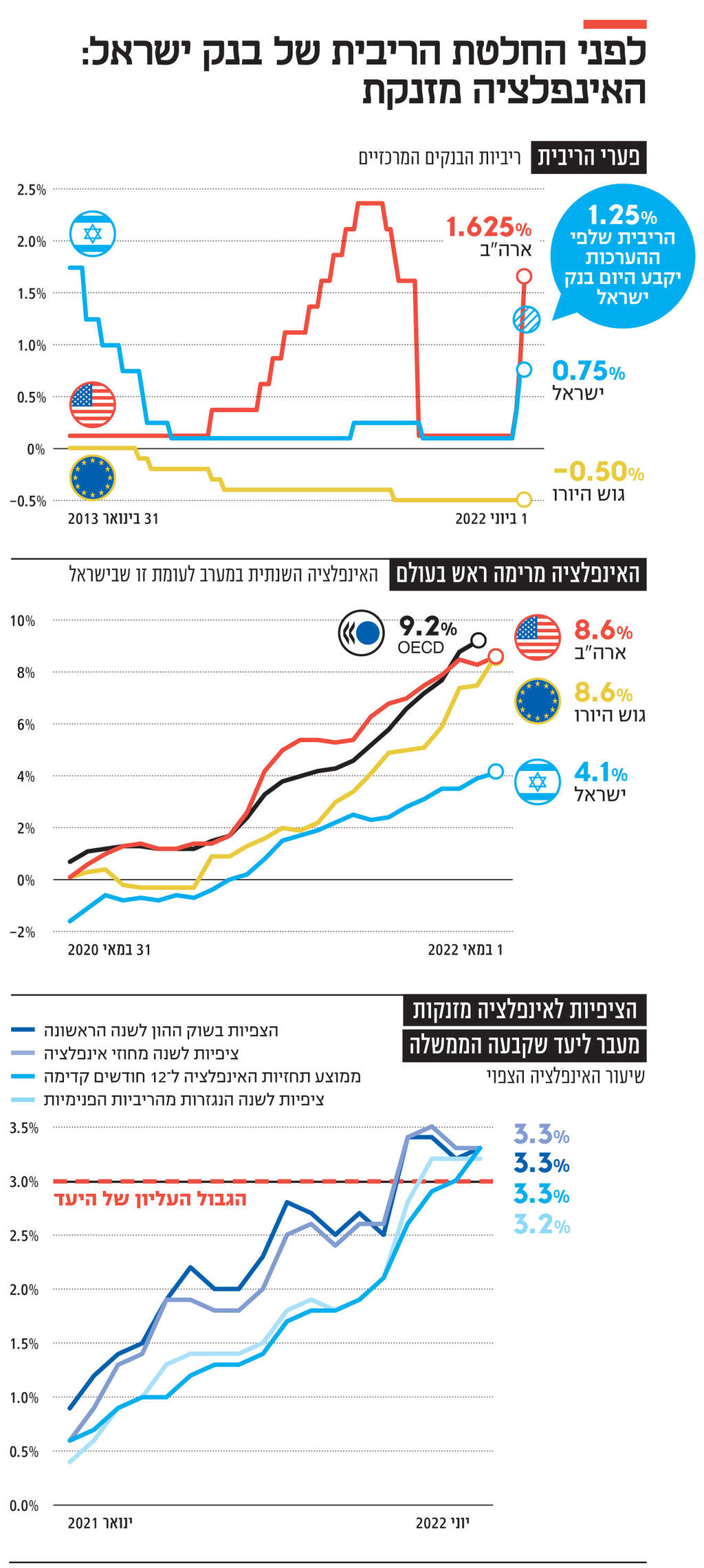

הוועדה המוניטרית של בנק ישראל בראשות הנגיד פרופ' אמיר ירון צפויה גם היום להחליט על העלאת גובה הריבית במשק בניסיון להשתלט על האינפלציה שכבר הגיעה ל־4.1% – הגבוהה מאז יוני 2011. לפי כל התחזיות, בדומה למתרחש בעולם כולו, היא תמשיך את דרכה אל עבר ה־5% – מעל יעד יציבות המחירים (עלייה שנתית של 3%-1% לכל היותר).

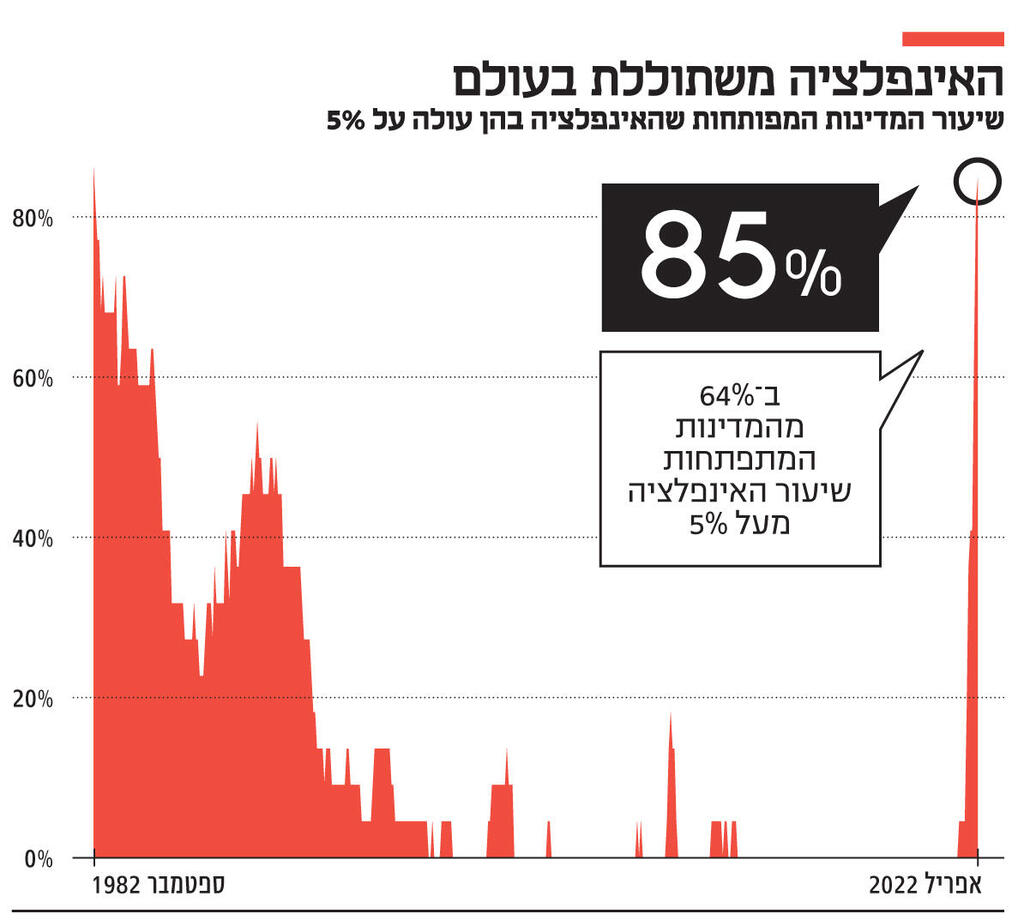

למרות האינפלציה הגבוהה בישראל, עדיין בראייה בינלאומית היא נחשבת לנמוכה: לפי הדו"ח השנתי של ה־BIS (הבנק המרכזי של הבנקים המרכזיים), שיעור המדינות המפותחות עם אינפלציה גבוהה מעל 5% כבר עומד על 85% (הגבוה ביותר ב־40 השנים האחרונות מאז 1982). ישנה הסכמה רחבה שהנגיד וחבריו יעלו את הריבית ב־0.5% לרמה של 1.25% – הרמה הגבוהה ביותר בתשע השנים האחרונות, מאז אוגוסט 2013.

כדאי מאוד להתעכב על השיעור החריג הזה. תזוזות ריבית של 0.5% לא נחשבות לשגרתיות. בנק ישראל ביצע תנועה חדה כזו בתחילת המשבר הגלובלי הפיננסי של 2008–2009, אז דווקא הורידו ריבית בשיעורים גבוהים מ־0.5% (הריבית ירדה תוך חצי שנה מ־4.25% ל־1%). הפעם האחרונה שבנק ישראל נאלץ להעלות ריבית בעוצמה כזו היתה באפריל 2011, לפני יותר מ־11 שנה, אז הנגיד פרופ' סטנלי פישר העלה את הריבית מ־2.5% ל־3%. הנסיבות מאוד מוכרות ולא יפתיעו איש: האינפלציה ברחה וקפצה במהירות מ־2.7% בסוף 2010 לכ־4.3% במרץ 2011, אז הוחלט על ההעלאה החריגה.

הנתון השני שיש לקחת בחשבון כדי להבין את ההעלאה החריגה המתוכננת הוא מה שמתרחש בארה"ב, הכלכלה הגדולה בעולם, ואיך הבנק המרכזי של ארה"ב, הפד, מגיב, שכן הוא זה שקובע את הטון במערכת הפיננסית הבינלאומית שעדיין נשלטת על ידי הבורסות האמריקאיות והדולר. יו"ר הפד ג'רום פאוול ממשיך לנקוט בקו קשוח ובהחלטה האחרונה, כשהתברר שהאינפלציה עיקשת, מושרשת, עמוקה ומתחילה להשתולל – הוא העלה את הריבית ב־0.75% לרמה של 1.5%–1.75%, המהלך האגרסיבי ביותר של הפד מאז 1994, אז אלן גרינספן ניסה לעצור את האינפלציה שלקראת סופה של אותה שנה כמעט ונגעה ב־3%.

ירון וחבריו עוקבים בדריכות אחרי המהלכים של פאוול ונוטים לחקות אותו, דבר חיובי בהחלט, שכן גם לפערים בין הריבית האמריקאית לישראלית השלכות מרחיקות לכת על מה שמתרחש בשוק המניות, האג"ח וכמובן גם המט"ח. הציפייה היא כי גם הפעם בנק ישראל יחקה את עוצמת המהלך של הפד. המטרה של כלל הבנקים המרכזיים ברורה: אסור שהאינפלציה תעוגן בכלכלה הגלובלית.

אלא שהתמונה כעת קצת משתנה באופן הבא: ההשלכות השליליות של הצמצום המוניטרי כבר ניכרות; מנגד, האינפלציה עדיין לא מתרגשת במיוחד מאותן העלאות ריבית. כלומר הישראלים כבר רואים את העלות של ייקור הכסף, אך בינתיים אין באמת סימנים ניכרים לתועלת של אותו מהלך. זה שלב לא נעים כי התחושה, השגויה כמובן, היא ש"סתם סובלים".

הירידה בפעילות הכלכלית כבר מתחילה לתת את אותותיה: המדד המשולב למצב המשק הישראלי של בנק ישראל ירד לראשונה זה חצי שנה על רקע ירידות ביצוא סחורות (גם העלייה בשירותים האטה) וגם בגלל ירידה ביבוא מוצרי צריכה; מספר המשרות הפנויות הגיע לשיא ובנתון האחרון כבר רואים ירידה (אם כי מתונה מאוד); לראשונה מאז סוף הסגרים, נרשמה עלייה באבטלה (שעדיין נמצאת ברמות שפל סביב 3.5%) בעקבות פיטורים שכבר הגיעו גם להייטק; יתרה מזו, אתמול נחשף ב"כלכליסט" שההשקעות בהייטק – הקטר המרכזי של המשק – ברבעון השני של השנה צנחו ב־31% לעומת הרבעון המקביל; גם קצב העלייה של הכנסות המדינה ממסים הולך ומתמתן זה החודש החמישי ברציפות (אם כי עדיין גבוה לעומת 2021).

כלומר, מצבה הכלכלי של ישראל טוב מאוד, אך נמצא בירידה. אין כאן מיתון אך יש התקררות. לא פחות חשוב הוא מה שמתרחש בשוק הנכסים הפיננסיים והנדל"ן. גם משרד האוצר וגם הלמ"ס החלו בחודש האחרון לדווח על ירידה בהיקף הביקושים לדירות וגם בהיקף העסקאות, לראשונה מאז מגפת הקורונה. יתרה מזו, שיעור העלייה השנתי נעצר (ואף ירד במקצת לרמה שהיא עדיין גבוהה - 15.4%) לראשונה מאז סוף 2021. הריבית עושה את שלה גם בשוק הנדל"ן.

כאשר מצרפים את שוק ההון מבינים שנוצר אפקט עושר שלילי על רקע הירידות החדות שנרשמו במחצית הראשונה של 2022 – המחצית הגרועה ביותר מאז 1962. בעידן הכסף החינמי נוצר אפקט עושר: משקי בית ביזבזו יותר (עלייה בצריכה הפרטית) תוך הגברת קצב הצמיחה הכלכלית במשק (עלייה בתמ"ג) כי הם הרגישו התעשרות על רקע העלייה המתמשכת במחירי הנכסים הפיננסיים (ניירות ערך) והריאליים (נדל"ן). עכשיו מתחיל התהליך הפוך. אין כאן מיתון – כלל מדדי המאקרו חיוביים – אך תהליך ההאטה החל.

אלא שמהצד השני, האינפלציה עדיין לא מראה סימנים שהיא "מתרגשת". מדד המחירים לצרכן לחודש מאי אכן הפתיע לטובה אך ניתוח מעמיק של דו"ח הלמ"ס לא משאיר הרבה מקום לאופטימיות וברור כי לא הגענו לשיא האינפלציה.

ראשית, האינפלציה עדיין במגמת עלייה (4.1% במאי לעומת 3% בתחילת 2022). שנית, בדומה לשאר העולם, האינפלציה כבר מתחילה לזלוג לכל עבר ולהתנחל בבלתי סחירים (בעיקר שירותים אך גם פירות וירקות טריים), אותם מוצרים ושירותים שאי אפשר לייבא. לפי הלמ"ס, עליות מחירים בולטות נרשמו בסעיפי פירות טריים (13.8%), תרבות ובידור (0.8%) ותחבורה (0.5%) כאשר גם סעיף הארחה ונופש תרם משמעותית לעלייה באינפלציה.

החיסרון הגדול באינפלציית שירותים הוא שהיא יותר מושרשת בתוך הכלכלה ולכן הרבה יותר קשה להיאבק בה, בניגוד לאינפלצייה מובלת אנרגיה לדוגמה, שבה אם מחיר הנפט יורד, האינפלציה יורדת בחוזקה ובמהירות.

היתרון הגדול מנגד הוא שהריבית של בנק ישראל הרבה יותר אפקטיבית במאבק נגדה לעומת אינפלציית סחורות שהרבה פחות רגישה לשינויים מוניטריים. וכמובן סעיף הדיור שצפוי להתחיל לזנק בחודשים הקרובים כאשר חוזי השכירויות יתחילו להתחדש בתחילת הקיץ: חוזים מתחדשים והחלפת דיירים מהווים רק עשירית מהמדגם לצורך חישוב סעיף הדיור, כאשר לפי הלמ"ס שיעורי ההתייקרות במקרים האלו נעים בין 1%–5%. עלייה של 4% בסעיף הדיור היא תוספת של נקודת אחוז שלמה במדד הכללי.

כאשר מסתכלים על הציפיות לאינפלציה, התמונה אינה שונה. הציפיות משוק ההון (פערי תשואות בין אג"ח צמוד ללא צמוד) עלו שוב ביוני ועדיין עומדות מעל היעד (3.3%); אך גם החזאים בשוק העלו שוב את הציפיות ל־12 חודשים קדימה (גם 3.3%). גם הציפיות הנגזרות מהריביות הפנימיות של חמשת הבנקים הגדולים יציבות אבל עדיין מעל היעד וגם הציפיות מחוזי האינפלציה תקועות על 3.3% – מעל היעד. כלומר, השחקנים בשוק לא משתכנעים שהאינפלציה חולפת ולבטח שבנק ישראל עשה די כדי למגר אותה.

לכן, מוצדק ביותר המשך העלאות הריבית והצמצום המוניטרי. בוודאי כאשר נזכרים כי ברמת האינפלציה הנוכחית, הריבית הריאלית בישראל ובעולם – כלומר הריבית הנומינלית בניכוי האינפלציה – נמצאת עמוק בתוך הטריטוריה השלילית.

בהינתן המצב הנוכחי, בנק ישראל נכנס לישורת המרכזית של הדילמה המוניטרית – עד כמה לדרוך חזק על הברקס באמצעות יקור הכסף, הלא היא העלאת הריבית, מבלי לעצור את קטר המשק יתר על המידה.

עד כה, לבנק ישראל לא היתה דילמה כזו כי המספרים המאקרו־כלכליים היו כה טובים שלא הותירו מקום לספק מה יש לעשות. היה די ברור, כאשר בחנו את מחיר המוצרים, השירותים והנכסים, שהמשק רותח. עכשיו כבר לא. גם הדולר שנסחר ברמות שפל היסטוריות והכביד על היצואנים כבר שינה פאזה: הוא חצה את ה־3.5 שקלים והפך לגורם אינפלציוני (תשומות מיובאות לרבות אנרגיה).

שלא לדבר על מה שמתרחש ברחבי הגלובוס, שם התמונה קודרת: אירופה שקועה במלחמה, באינפלציה ובהאטה חריפה כאשר יש סימנים ראשונים של משבר חוב (כל האסונות יחד); סבירות גבוהה מאוד שכלכלת סין כבר במיתון ולגבי ארה"ב הדילמה בקרב אנליסטים היא האם זו תהיה נחיתה רכה או קשה, לא העובדה שתהיה נחיתה. מכיוון שכלכלת ישראל היא כלכלה פתוחה, זה ישפיע גם עלינו.

כעת התווספה עוד בעיה. ליתר דיוק, התממש סיכון נוסף: הסיכון הפוליטי. ממשלת ישראל נכנסת לקיפאון כפוי כאשר הפלונטר הפוליטי לא מוצא פתרון. לנוכח התיקו הפוליטי ישנו סיכוי לא מבוטל שהמדינה שוב נכנסת ללופ של בחירות אחרי בחירות. דבר אחד כבר ברור: תקציב 2023 לא יחוקק ב־2023 ולפיכך הממשלה הזמנית והממשלה הבאה שתיבחר יעבדו עם תקציב המשכי (1 חלקי 12) שהוא תקציב "טיפש" (לא מתעדף דבר), לא מאפשר לקבל החלטות כלכליות חשובות באמת, מונע קידום וגיבוש רפורמות, ולא מאפשר הרחבות תקציביות משמעותיות היכן שהן נדרשות.

שאלה מרכזית נוספת היא עד כמה הממשלה הזמנית תוכל לנהל מו"מ על השכר במגזר הציבורי, שם יש הרבה מאוד חזיתות לפתור, ויש הסכמה רווחת כי הצתת ספירלת שכר-מחירים היא המנוע האמיתי שיניע את האינפלציה והיא זו שתנציח אותה.

לכן, למרות התחושה הלא נעימה והעננים הקודרים באופק, טוב שבנק ישראל ממשיך עם המדיניות שלו: האינפלציה לא הלכה לשום מקום; רמת מחירי הנכסים עדיין גבוהה מאוד והמשק הישראלי מספיק חזק. דווקא מהלך העלאת הריבית לרמות יותר סבירות מאפשר לבנק ישראל יצירה מחדש של הריבית ככלי מדיניות מוניטרית במקרה של התמתנות בלתי רצויה או מוגזמת בעתיד. כאשר הריבית אפסית, ויש צורך לעודד פעילות, כלי הריבית מנוטרל ואין לאן להוריד אותה. כעת, בנק ישראל גם מחזיר לחיים את הכלי הזה.