")

")

")

")

ניתוחבינתיים הריבית חונקת את הכלכלות, לא את האינפלציה

ניתוח

בינתיים הריבית חונקת את הכלכלות, לא את האינפלציה

התסכול של נגידי הבנקים המרכזיים בעולם בשיאו: העלאות הריבית עוד לא מצליחות לבלום את האינפלציה; אזרחי ישראל והמערב חווים עליות בהחזרים על המשכנתאות, ומאידך מחירי המוצרים ובעיקר השירותים, ממשיכים לזנק וכוח הקנייה מצטמק; וסימני הכניעה של נתניהו לשותפיו מבשרים רעות לכלכלה הישראלית

1. "אני רוצה להדגיש בפני העם האמריקאי שאנו מבינים את הקושי שגורמת האינפלציה הגבוהה ושאנו מאוד מחויבים לרסנה ולהחזירה לרמה של 2%". כך אמר בסוף השבוע נגיד הבנק המרכזי האמריקאי ג'רום פאוול בנאומו המסורתי אחרי החלטת הפד להעלות את הריבית ב־0.5% בלבד ל־4.25%–4.5%. המשפט הזה מתנוסס על פני עמוד הטוויטר של הפד ולא בכדי: המילים והטון נדמים כמעין התנצלות. הכלכלה העולמית נכנסת כעת לתקופה לא פשוטה, ימי "בין המצרים" כלכליים.

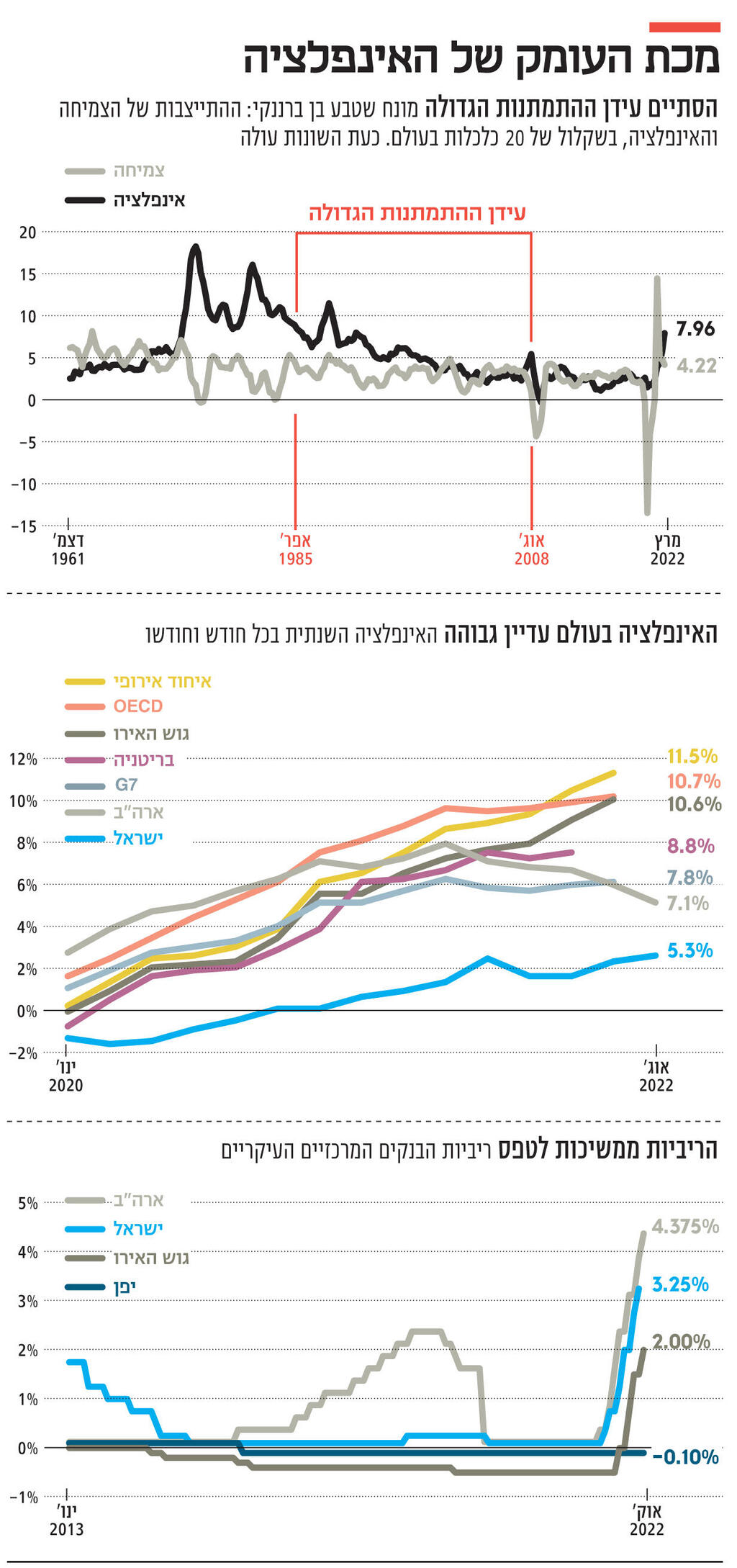

זו תקופה שבה האינפלציה עדיין גבוהה כמו בארה"ב – 7.1% עם אינפלציית ליבה (ללא אנרגיה ומזון) של יותר מ־6%; או שהיא עדיין עולה כמו בישראל – 5.3%. זהו המקרה הטוב יחסית שכן באירופה האינפלציה גם גבוהה מאוד וגם ממשיכה לעלות (בממוצע עלתה ל־11.5%). אלא שמצד שני, ההידוק המוניטרי המאוד אגרסיבי ומהיר שבא לידי בהעלאות ריבית חדות ורצופות, נמצא בעיצומו וכבר מתחיל לתת את אותותיו בחייי היום יום שלנו. אוכלוסיית העולם, לרבות זו מהמערב, כבר לא צריכה "להבין" מהן ההשלכות הקשות של מדיניות מוניטרית מצמצמת ויקור הכסף אלא היא כבר מרגישה זאת היטב: מצד אחד המשכנתא עלתה, ההחזרים החודשיים על הלוואות עלו, ומאידך המחירים של המוצרים ובעיקר של השירותים ממשיכים לעלות. התוצאה היא אחת וברורה: כוח הקנייה של האזרח יורד ומצטמק, ואף במהירות. התחושה היא שהכסף קונה פחות ולכן הוא שווה פחות, כאשר במקביל הרבה יותר קשה להשיג אותו. פשוט כבר כואב. "עשינו כברת דרך ארוכה אך ההשפעות המלאות של ההידוק המהיר שלנו עד כה עדיין לא מורגשות", אמר פאוול ולא הצליח להסתיר את האכזבה והתסכול.

הנסיבות החדשות הללו מייצרות חרדה, חוסר ביטחון ותחושה קשה בעיקר לנוכח העובדה כי רוב אוכלוסיית העולם (כל אלו שנולדו אחרי שנות ה־70) לא מכיר אותן. פרופ' בן ברננקי, נגיד הפד המיתולוגי בזמן המשבר הפיננסי הגדול, כינה את התקופה שבין אמצע שנות ה־80 המאוחרות (אחרי ההשתלטות על האינפלציה הגדולה על ידי עוד נגיד פד אגדי פול וולקר) ועד המשבר הפיננסי הגדול של 2008–2009 כ"ההתמתנות הגדולה" ("The Great moderation"). זו תקופה המאופיינת בירידה דרסטית בשונות של שני הפרמטרים המאקרו־כלכליים המרכזיים: התוצר (הצמיחה הכלכלית) והמחירים (האינפלציה). כלומר, הצמיחה והאינפלציה התייצבו והתמתנו, והכוונה בעיקר היא לאינפלציה שאחרי פיק יחסית גבוה נחלשה ואף נעלמה עד השנה. אפילו ב־2008, כאשר האינפלציה הרימה ראש, היא לא הגיעה לרמות שאנו רואים היום והיתה גם במגמת התמתנות היסטורית.

2. לא בכדי הבנקים המרכזיים במבוכה גדולה: הם פספסו את האירוע המרכזי של 2022 וייתכן של העשור כולו: הם לא ראו את האינפלציה באה ומכה שורשים. הם נתנו לה להפוך למפלצת וסברו ואף הסבירו כי מדובר ב"צל הרים" ולא ב"הרים". כעת קשה מאוד להחזיר את השד לבקבוק.

הבנקים המרכזיים פספסו את האירוע המרכזי של 2022 וייתכן של העשור כולו: הם לא ראו את האינפלציה באה ומכה שורשים. הם נתנו לה להפוך למפלצת וסברו ואף הסבירו כי מדובר ב"צל הרים" ולא ב"הרים". כעת קשה מאוד להחזיר את השד לבקבוק

הבעיה המרכזית כעת היא שסופו של התהליך המכאיב הזה לא נראה באופק. בסוף השבוע האחרון גם התברר כי הכאב שאנו חשים כעת אינו סוף פסוק: זה יכאב עוד יותר. לפי התחזיות המעודכנות של הפד, וזה היה החידוש, שכן העלאה של 0.5% היתה עובדה מוגמרת עוד מתחילת השבוע שעבר, יש מקום לפסימיות: ההאטה הכלכלית בארה"ב תהיה הרבה יותר חריפה – הצמיחה תעמוד ב־2023 על 0.5% ולא על 1.2% לעומת התחזיות הקודמות, האבטלה תהיה גבוהה יותר ועל פני יותר זמן (4.6% לעומת 3.7% היום); האינפלציה צפויה לחזור לאזור יעד היציבות (2%) רק ב־2025 ולהישאר גבוהה מאוד עדיין ב־2023.

בעיקר אינפלציית הליבה תישאר גבוהה, תובנה קשה לעיכול שכן המנגינה בחודשים האחרונים היתה שחלק מהאינפלציה מוסברת הרי בשיבוש שרשראות האספקה ובעיקר מהמלחמה באוקראינה. כעת ברור כי האינפלציה עברה מטמורפוזה והפכה לאינפלציית שירותים שפחות קשורה למשבר המזון והאנרגיה שהציתו אותה.

יתרה מזו, אם בוחנים את השינויים בנוסח הנאומים של פאוול, מבחינים בשינוי העיקרי שם: בהודעה הקודמת נכתב כי "המלחמה והאירועים הנלווים יוצרים את הלחצים האינפלציוניים", ואילו בנאום הנוכחי הם רק "תורמים" לאותם לחצים. אך כמו בהחלטה הקודמת, גם הפעם המשקיעים בוול סטריט הפעילו את מנגנון ההגנה הנפוץ ביותר של בני האנוש: ההכחשה. הם רוצים להמשיך הלאה, פאוול לא נותן להם. אחרי עליות חדות על רקע נתוני אינפלציה חיוביים בשלישי האחרון, המסרים הניציים של יום רביעי (פאוול שומר על קו נוקשה) חלחלו ובתוך 24 שעות המסכים שוב נצבעו באדום בוהק והעליות, יחד עם האופטימיות המוגזמת, נמחקו.

"כל הזמן ציפינו להתקדם מהר יותר בריסון האינפלציה ממה שהתקדמנו בפועל", הוא אמר אחרי ההחלטה והוסיף, "יש לנו עוד עבודה לעשות", כאשר הכוונה היא כי עוד העלאות בדרך. אסור לשכוח: הריבית בארה"ב היא הגבוהה ביותר ב־15 השנים האחרונות. הבעיה היא שהדרך הקשה עוד צפויה לגרום להעמקת ההאטה והאבטלה כאשר תרחיש המיתון לא ירד מהפרק. זה החשש הגדול. לכן הדילמה המוניטרית חוזרת ובעוצמות חסרות תקדים: ההימור של הפד ושאר הבנקים המרכזיים כגון ה־ECB האירופי וה־BOE האנגלי – שם גם מיתנו את קצב ההידוק המוניטרי והעלו ריבית ב־0.5% "בלבד" למרות האינפלציה הגואה – הוא שאם הם יעצרו מוקדם מדי ולא יטפלו באינפלציה כמו שצריך, היא עלולה לתת את המכה השנייה – שבאופן היסטורי היא הרבה יותר כואבת וקשה מהראשונה כי היא משפיעה הרבה יותר חזק על הציפיות לאינפלציה. ארה"ב היתה שם.

3. באווירת המונדיאל, מצבה של כלכלת ישראל מזכיר נבחרת שהגיעה לגמר, מובילה 0:1 ומתחילה לשחק בונקר: לכאורה היא בדרך להיות אלופה אך מצבה מסוכן ביותר כי הכל הפכפך ותוך דקות ספורות היא עלולה למצוא עצמה בוכה ביציע. על הנייר, האינפלציה בישראל היא עדיין פחות מחצי מהממוצע של המדינות המפותחות (10.7%) כאשר התייקרויות בסעיפי מזון ואנרגיה הן הנמוכות ביותר במערב לפי נתונים רשמיים של ה־OECD (נתוני אוקטובר 2022).

עד כאן נראה "גן עדן של יציבות מחירים". אלא שלפי נתוני הלשכה המרכזית לסטטיסטיקה מסוף השבוע, האינפלציה בישראל ממשיכה לצמוח (5.3%), זה החודש השני ברציפות. יתרה מזו, כפי שעולה מהנתון שהוצג קודם, אינפלציית הליבה של ישראל ללא אנרגיה ומזון כמעט זהה לאינפלציה הכללית. כלומר, האינפלציה הישראלית היא רובה ככולה אינפלציית שירותים או אינפלציה של ביקושי יתר ולא של היצע חסר.

מה שהוביל גם בנובמבר את המשך האינפלציה הוא סעיף הדיור, המהווה רבע מהמדד כולו, שעולה באופן מטריד (עלייה של 0.6% שהיא עלייה חודשית גבוהה), כאשר שכר דירה ללא שכירות ציבורית עלה ב־0.5%. בלשכה המרכזית לסטטיסטיקה מדגישים כי בשכר הדירה החודשי, עבור השוכרים שחידשו חוזה, נרשמה עלייה של כ־4.2% ועבור שוכרים חדשים (תחלופת שוכרים) נרשם זינוק של יותר מ־8%. הכוח האינפלציוני השני מגיע משירותי תחזוקת הדירה.

המצב בעייתי במיוחד כי גל ההתייקרויות שפוקד את המשק ולא הסתיים כבר נותן את אותותיו במדד: 23 תתי־סעיפים בתחום המזון עלו בין 1%–3%. יתרה מזו, במדד הבא נראה לא רק התייקרויות נוספות במזון אלא גם עליות במחירי החשמל והמים. ויש את עליות מחירי הדלק שגם תורמות פה ושם (כמו בנובמבר האחרון). כלומר, למרות שהאינפלציה מוזנת בעיקר על ידי שירותים, הרי שסעיפי האנרגיה והמזון עדיין תורמים למדורה האינפלציונית.

הבעיה השלישית והגדולה היא שברקע מתגבשים שורה של הסכמי שכר שירקמו עור וגידים עם כינונה של הממשלה החדשה, וייתכן כי זו הרשימה הארוכה בהיסטוריה: חוץ מהמורים בהנהגת מזכ"לית הסתדרות המורים יפה בן דויד, כמעט כל המשק ממתין בתור לממונה על השכר שהתפטר. מהרופאים שנמצאים בעמדת זינוק מושלמת אחרי הקורונה, עם אינפלציה של יותר מ־5% ועם מחסור חסר תקדים, דרך האחיות ועד עובדי המדינה.

נתניהו עדיין לא שלף את שרביט הקסמים האהוב עליו – הורדת מסים. יחד עם יו"ר ש"ס אריה דרעי הוא ימהר לחסל את העודף התקציבי שהשאירה להם הממשלה הקודמת. הרכיבים להיווצרות תסריט בריטניה של ליז טראס כבר על האש

אחריהם יגיעו עובדי הסקטור הפרטי שגם ידרשו תוספת: עדיין שוק העבודה הדוק והתחזיות הקודרות ביותר מדברות על אבטלה של פחות מ־4%. גם אם שיעור הבלתי מועסקים יעמוד על 4.5% מדובר ברמות שפל היסטוריות. כלומר, אין עודף עובדים שיאפשר למעסיקים לעשות שרירים.

כאשר מוסיפים למשוואה את התנהגותו של ראש הממשלה המיועד בנימין נתניהו בחודש האחרון שמאותתת כי ניתן לסחוט ממנו הכל והוא מוכן לאחוז בהגה בכל מחיר רק כדי לשרוד, מבינים כי ההסתברות שלא תיווצר כאן ספרילת שכר־מחירים מסוכנת, נראית קלושה. אם מוסיפים לכך את המדיניות התקציבית המרחיבה המתגבשת, שהיא מטבעה אינפלציונית, בצורה של הזנקת קצבאות שבדרך, המצב נראה רע. נתניהו עדיין לא שלף את שרביט הקסמים האהוב עליו – הורדת מסים. יחד עם יו"ר ש"ס אריה דרעי הוא ימהר לחסל את העודף התקציבי שהשאירה להם הממשלה הקודמת. הרכיבים להיווצרות תסריט בריטניה של ליז טראס כבר בתוך הקערה: רק חסר לערבב. במשרד האוצר ובבנק ישראל מודעים היטב לסיכונים הללו וכבר מבינים: כנראה שאת הגביע ב"אליפות מיגור האינפלציה" לא נרים. העלאות ריבית נוספות יגיעו גם לכאן ואת הכאב גם אנחנו נמשיך להרגיש.