")

ניתוח

השוק מתחיל לתמחר העלאות ריבית

האינפלציה התופחת, המלחמה המתעצמת, הדירוג היורד והתנהלות הממשלה גורמות להעלאת ריבית להיראות בלתי נמנעת. אולי לא מחר, אבל בעתיד הקרוב

אם עד לפני כמה שבועות, השיח הכלכלי סביב המדיניות המוניטרית של ישראל התרכז בשאלה אם בנק ישראל יפחית את הריבית או לא, לקראת ההחלטה הבאה של הוועדה המוניטרית מחר, נוסח הקושיה השתנה. כעת, גם הכלכלנים וגם השוק מתחילים לדבר על האופציה של העלאת הריבית על רקע המציאות הגיאופוליטית, הכלכלית והחברתית של המדינה, והמדיניות – או היעדר של אחת כזו – של הממשלה.

נזכיר כי ריבית בנק ישראל עומדת עתה על 4.5%. בנק ישראל הפחית את הריבית ב־0.25% בינואר 2024 ומאז הותיר אותה על כנה חמש פעמים ברצף. והנה דוגמה שממחישה את ההיפוך: מחיר ה־IRS (עסקת החלף על הריבית הישראלית) ל־3 חודשים, שאמור לשקף את ריבית בנק ישראל הצפויה בעוד רבעון, זינק מ־4.33% בסוף ספטמבר (מתחת לריבית בנק ישראל, מה שמשקף צפי להורדת ריבית) לרמה של 4.6% בימים האחרונים - מעל הריבית הנוכחית.

גם ברמת "הדיבור", ההתייחסות של אנשי השוק לריבית, המנגינה משתנה. זהו שינוי חשוב, שכן ריבית היא גם עניין של ציפיות: מספיק שיהיה כתוב בפרוטוקולים שיפרסם בנק ישראל אחרי ההחלטה שאחד מחברי הוועדה המוניטרית המליץ על העלאת ריבית כדי להוציא את הג'יני מהבקבוק.

העלאת ריבית הכרחית

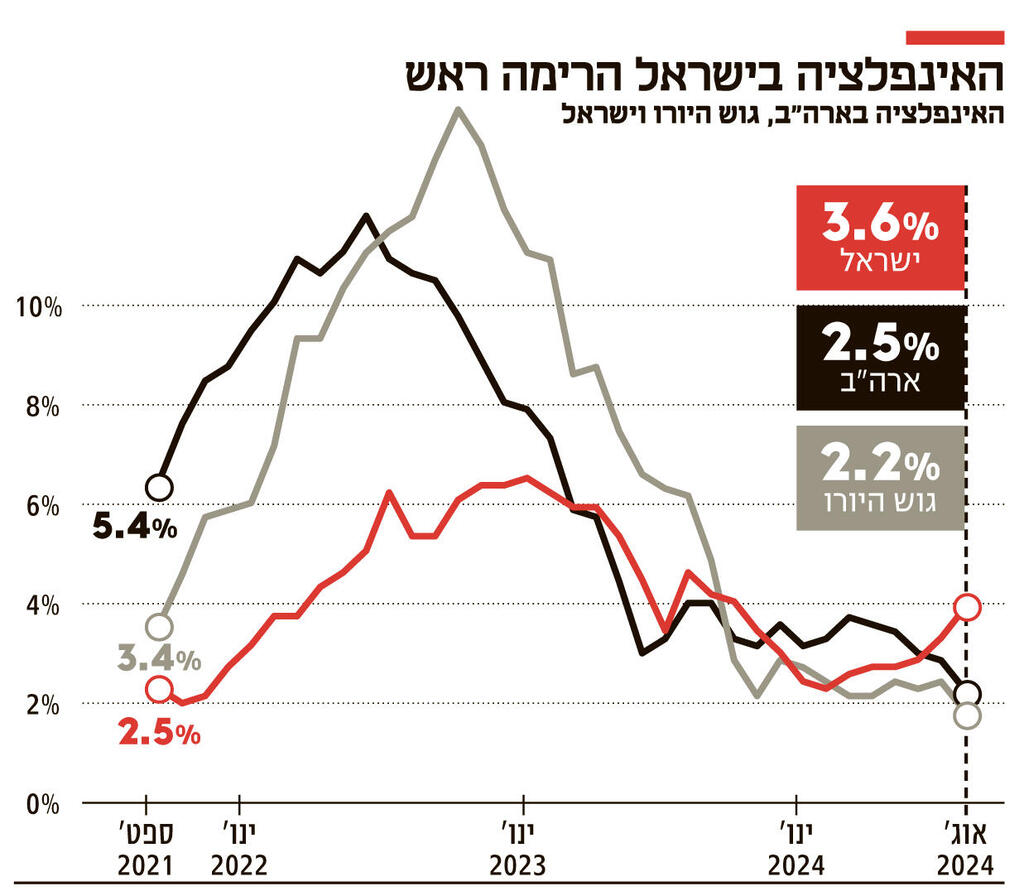

כאשר בוחנים את שלל הנתונים המשפיעים על המדיניות המוניטרית, ההחלטה המתבקשת של הוועדה המוניטרית צריכה להיות העלאת ריבית. האינפלציה השנתית הגיעה במפתיע בחודש הקודם ל־3.6%, והיא חורגת ביותר מ־0.5% מתקרת יעד יציבות המחירים שקבעה הממשלה (בין 1% ל־3%). זאת, בניגוד למגמה העולמית – בארה"ב, למשל, האינפלציה ירדה 5 פעמים ברציפות לרמת 2.5%.

יתרה מכך, האצת קצב המחירים מתרכזת בעיקר בתקופה האחרונה. כלומר, המדדים האחרונים הם אלו שעלו, כאשר הלשכה המרכזית לסטטיסטיקה (למ"ס) מדווחת כי נתוני המגמה לתקופה שבין מאי 2024–אוגוסט 2024 משקפים קצב עלייה שנתי באינפלציה של 4.6% – הרבה יותר מהיר מהאינפלציה עצמה.

הבעיה השלישית והמטרידה יותר היא כי האינפלציה מאוד מבוזרת והיא ממשיכה להאיץ דווקא בסקטור השירותים, לרבות בסעיף הדיור שמהווה רבע מסך האינפלציה, שם הכי קשה להביס אותה. אם לא די בכך, השקל התרסק אל מול הדולר האמריקאי ביותר מ־4% מאז ההחלטה האחרונה (מ־3.67 שקלים לדולר בסוף אוגוסט, לרמה של כ־3.82 שקלים לדולר במהלך השבוע שחלף).

בנוסף לזינוק בפרמיית הסיכון של ישראל, שהתבטא בזינוק ה־CDS (חוזה החלף לסיכוני אשראי) לרמה של כמעט 200 נקודות, בגלל האירועים הגיאופוליטיים האחרונים – כניסת צה"ל ללבנון ומתקפת הטילים האיראנית למשל – גם הורדת הדירוג של מודי'ס בשני ציונים נתנה את אותותיה. בתוך כך, נציין כי הורדת הדירוג של S&P לא באה לידי ביטוי שכן היא התפרסמה כבר בתוך החג.

אבל יש עוד סיבה חשובה שאינה קשורה לישראל: הנתונים בארה"ב על שיפור משמעותי בתעסוקה והרעה אפשרית באינפלציה גרמו לשווקים לתקן מעט את הערכות לגבי הפחתות הריבית העתידיות שיהיו איטיות יותר מהצפי הראשוני, דבר שתמך בהתחזקות המטבע האמריקאי בכל העולם ולא רק בישראל.

המשק הולך ונחלש

בשורה התחתונה, השקל נחלש מול כלל המטבעות ולא רק הדולר, והפיחות הוא הכוח האינפלציוני המרכזי שכן הוא מייקר את כל התשומות, המוצרים והשירותים המיובאים - דבר שמאיץ את האינפלציה. חוסר היציבות ואי הוודאות הגיאופוליטיים בתקופה האחרונה רק תומכים יותר ויותר באותו פיחות ואלו חדשות רעות למשק שנחלש ומאוד חושש מהעלאת ריבית.

גם ההתפתחויות בשוק העבודה תומכות באי הפחתת ריבית. לאחרונה, אנו עדים לתופעה מדאיגה מאוד: המשך הצניחה החדה בשיעור האבטלה (היצע העבודה) לצד גידול במשרות הפנויות (ביקוש לעבודה), דבר המעיד - בהתאם להצהרות החוזרות ונשנות של נגיד בנק ישראל - כי השוק "הדוק" מאוד והבעיה איננה היעדר ביקושים, אלא מחסור בהיצע. המצב הזה תומך באינפלציה, כאשר הפחתת ריבית או אי העלאתה רק מחמירה את המצב.

ולבסוף יש לציין גם את ההתנהלות של הממשלה: אחרי שעיכב את הכנתו במשך חודשיים, סיכויו של שר האוצר בצלאל סמוטריץ' לגבש תקציב 2025 עם חבילה פיסקאלית של 1%–2% תוצר נראים דמיוניים וספק בכלל אם הוא באמת רוצה להוציא זאת לפועל. בינתיים, שתי סוכנויות דירוג מנבאות גירעונות עתק לשנים הבאות ולא מאמינות לסמוטריץ' שיצליח לרסן את המדיניות התקציבית. זה עוד מרכיב שמשלים תמונת מאקרו מטרידה שעלולה לחייב כבר בקרוב את הנגיד וחבריו לוועדה לקבל החלטות קשות מאוד.