")

")

")

ניתוחזינוק בצמיחה, ועדיין המכוניות וההייטק בראש

ניתוח

זינוק בצמיחה, ועדיין המכוניות וההייטק בראש

זינוק של 15.4% בצמיחה ברבעון השני משקף חזרה לשגרה לאחר מבצע החיסונים. אבל חזרה לסגרים בגלל זן הדלתא או וריאנטים חדשים עלולה לעצור את התנופה, והנעת המשק מחדש תהיה אתגר שונה משמירת התנופה

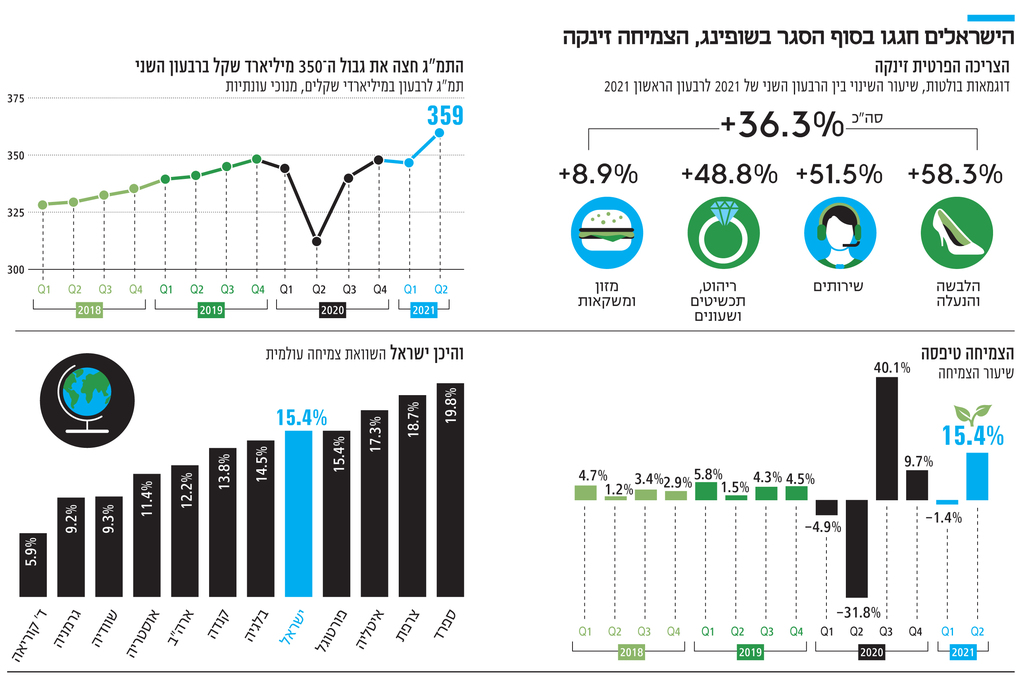

1. אי אפשר שלא להתרשם משיעור הצמיחה ברבעון השני של 2021 שעמד לפי נתוני הלמ"ס על כ־15.4%. זהו שיעור יוצא דופן במבט ראשון, על אחת כמה וכמה כשמבינים שהצמיחה לנפש (המתקבלת כשמנטרלים את הריבוי הטבעי של ישראל) הגיעה ל־13.5%. יתרה מזו, הצמיחה של התוצר העסקי (התמ"ג ללא הסקטור הציבורי וללא הנדל"ן) – המהווה את הקטר המרכזי של המשק – זינקה בכמעט 20% בשיעור שנתי. אלא שאין כאן כל הפתעה. כפי שמציינת בצדק הלשכה המרכזית לסטטיסטיקה מדובר בתקופה שבה כלל המשק נפתח מחדש, אחרי שלושה סגרים רצופים ומבצע חיסונים מוצלח. זאת לאחר שבשנת 2020, שנת משבר הקורונה, המשק התכווץ ב־2.4%.

לפי התחזיות, התמ"ג ב־2021 צפוי לגדול ב־5.5% לכל הפחות (בגלל סוף הסגרים, החיסונים ופתיחת הכלכלה והמשק). לכן, מתישהו חייבת היתה להתרחש הקפיצה הגדולה של המשק שכן ברבעון הראשון של 2021, כאשר המשק עוד היה בעיצומו של הסגר השלישי ומבצע החיסונים עוד היה פרויקט אל הלא נודע, הצמיחה עוד היתה שלילית. הצפי לשיעור צמיחה גבוה היה בדיוק ברבעון השני של 2021.

")

ואמנם, ברבעון זה (אפריל-יוני), החודשים שבהם חגגו הישראלים את “סוף הקורונה”, הם יצאו לרחובות לקנות ולבלות, ושחררו סוף סוף את כל הביקושים הכבושים שהחזיקו במהלך רוב שנת 2020 ותחילת 2021.

כאשר מסתכלים על הצמיחה של המחצית הראשונה כולה היא עומדת על כ־5.3%, דומה לתחזית הצמיחה של כל 2021. שיעור הצמיחה ברבעון השני מאוד מזכיר את זה של הרבעון השלישי של 2020, אחרי הסגר הראשון (והגדול), אז המשק צמח ב־40% בקצב שנתי. הקורונה, ובעיקר הסגרים, ידעו לספק שיעורי צמיחה (חיובית ושלילית) מאוד קיצוניים.

כאשר משווים את הצמיחה של ישראל ברבעון השני של 2021 לעומת שאר מדינות ה־OECD ניכר כי אלו שרשמו שיעור גבוה יותר מזה של ישראל – ספרד, איטליה, פורטוגל וצרפת – ספגו מיתון (ירידה בתוצר) משמעותי בהרבה מזה של ישראל.

2. גם הפעם רכישת המכוניות המאסיבית על ידי הישראלים ברבעון, משבשת את המספרים. כשמנטרלים את מסי היבוא על רכישת מכוניות, שיעור הצמיחה כבר יורד ל־12.4%. בניגוד לעבר, הזינוק ברכישת מכוניות לא יכול להיות מוסבר רק בגלל שינויי מיסוי אלא בשל חסכונות שהצטברו. זינוק זה לא משפיע רק על התמ"ג, אלא גם על הצריכה הפרטית, על ההשקעות (רכבי ליסינג נחשבים למוצרי השקעה), על התמ"ג העסקי, היבוא, וגם על המקורות העומדים לרשות המשק. כך שמדובר על השפעה רוחבית המצליחה לעוות את התמונה הכללית שכן תרומתה של רכישת מכוניות לתעסוקה – הדבר שבאמת מעניין – שולית.

הנה דוגמה בולטת: ההשקעות במשק עלו ברבעון השני בכמעט 10% (שיעור שנתי), אך זה בעיקר כי העלייה ב"השקעה בכלי תחבורה יבשתיים" (רכישת מכוניות) זינקה ב־439.8% (52.4% בחישוב רבעוני). מדוע זה מעוות את התמונה? כי ההשקעה במכונות וציוד ICT (ענפי טכנולוגיות המידע והתקשורת) ובציוד אחר (ללא ICT) ירדה בכ־14% ובכ־9% בהתאמה, כאשר ההשקעה במוצרי קניין רוחני לא עלתה (ירידה של 0.1% בחישוב שנתי). כלומר, מי שמסתכל רק על הנתון של 10% עלייה כוללת, עלול לפספס בגלל המכוניות את הסיפור האמיתי – ההשקעות במשק לא גדלות והן עדיין עצורות. כך גם לגבי הצריכה הפרטית: היא עלתה ב־36.3% בחישוב שנתי, אך ללא רכישת מכוניות היא עלתה ב־23.3% – שליש פחות.

3. אז מה יש מעבר למכוניות? יש עלייה של 15% בצריכה פרטית שוטפת לנפש (ההוצאות למזון, משקאות וטבק, לשירותים אישיים, לדיור, לדלק וחשמל לאחזקת בית, ולמוצרי תעשייה לצריכה שוטפת), וזינוק של כ־54% (11.3% בחישוב רבעוני) בהוצאה למוצרים בני-קיימא למחצה לנפש (הלבשה והנעלה, טקסטיל לבית, כלי עבודה ובית קטנים חשמליים, מוצרי בידור ופנאי וחפצים אישיים). גם ההשקעות בבנייה למגורים עלו ב־22.4% (5.2% בחישוב רבעוני) וההשקעות בבנייה שלא למגורים ועבודות בנייה אחרות עלו ב־6.7%.

אי אפשר לסיים בלי "כוכב" הקורונה: היצוא לרבות יצוא השירותים. כלל היצוא (למעט יהלומים וחברות הזנק) עלה ברבעון השני ב־14% (שנתי) אך הסיפור הגדול הוא בצד השירותים. יצוא השירותים טיפס ביותר מ־30% (6.8% בחישוב רבעוני), כאשר יצוא השירותים האחרים שאינו כולל תיירות וחברות הזנק (מדובר בעיקר על יצוא שירותי הייטק, לרבות מו"פ) זינק ב־25% (5.7% בחישוב רבעוני). זה בעצם מה שמשאיר את המשק הישראלי מעל המים לא רק במובן של צמיחה, אלא שגם בולם את האינפלציה. הזינוק ביצוא ההייטק הוא זה שמסביר את יסוף המטבע הישראלי ששוחק את מחירי היבוא, שכמובן זינק אף הוא, לרבות יבוא שירותי תיירות (תיירות חוץ) אחרי שנתב"ג נפתח והישראלים שוב יצאו לטייל בעולם.

4. הנתונים החיוביים על הצמיחה מצטרפים לנתונים מאוד חיוביים על שוק התעסוקה. נכון לכתיבת שורות אלו, שר האוצר אביגדור ליברמן הצליח להפגין בגרות פוליטית ולא לקח קרדיט על נתוני הצמיחה (83% מהצמיחה ברבעון השני היא של ממשלת נתניהו שכן הממשלה החדשה החלה את דרכה באמצע יוני). אך אין ספק שהמשך הצמיחה והמשך הירידה באבטלה הם כן בידיים של הממשלה החדשה.

“ההשקעה שלנו בצעדי מנע לסגר תביא להמשך האצת הצמיחה", אמר ליברמן. ובזה הוא צודק לחלוטין: אסור לעצור את המשק עכשיו. אסור להטיל סגר, לא רחב ולא מצומצם. בהקשר זה, כלכלה מזכירה מאוד הנדסה ופיזיקה: לדחוף קרון שכבר נמצא בתאוצה היא פעולה שמצריכה הרבה פחות מאמץ וכוח מאשר קרון שנמצא בעצירה מוחלטת. כעת חייבים לנצל את אפקט הצמיחה של הרבעון השני גם לרבעון השלישי –שהוא יהיה הקריטי לשנת 2021. הוא נראה הרבה פחות טוב (על רקע המגבלות ששבו והחשש מסגר שכבר פוגע בפעילות הכלכלית) וסימני השאלה הרבים כגון מה יקרה עם זן הדלתא, האם יהיה סגר, מה יהיה גורל הכלכלה העולמית, האם הישראלים ייצאו לשופינג בחגי תשרי והאם שנת הלימודים תתחדש. אלו שאלות מכריעות שאת התשובות אליהן נראה היטב בנתוני הצמיחה במחצית השנייה של 2021.