")

")

")

")

ניתוחהבעת אמון? לפי אנשי S&P הממשלה היא הסיכון המרכזי לכלכלה

ניתוח

הבעת אמון? לפי אנשי S&P הממשלה היא הסיכון המרכזי לכלכלה

בניגוד להצהרות רה"מ ושר האוצר לאחר הותרת דירוג האשראי, ב־S&P הבהירו שההפיכה נותרה "הסיכון הפנימי הדומיננטי", תוך חשש מבריחת משקיעים

1. "ישנה אי ודאות פוליטית פנימית גבוהה והיא נותרה על כנה. אותה אי ודאות עתידה להשפיע על הצמיחה בטווח הקצר. הסיכונים הגיאו־פוליטיים נשארו גם הם מאוד גבוהים ומגבילים את הדירוג". כך אמר מקסים ריבניקוב, המדרג הראשי של סוכנות הדירוג S&P במסיבת עיתונאים אתמול אחרי פרסום הדו"ח החצי שנתי שהותיר את הדירוג (AA-) ואת תחזית הדירוג (יציבה) כפי שנחשף ב"כלכליסט" לפני שבוע.

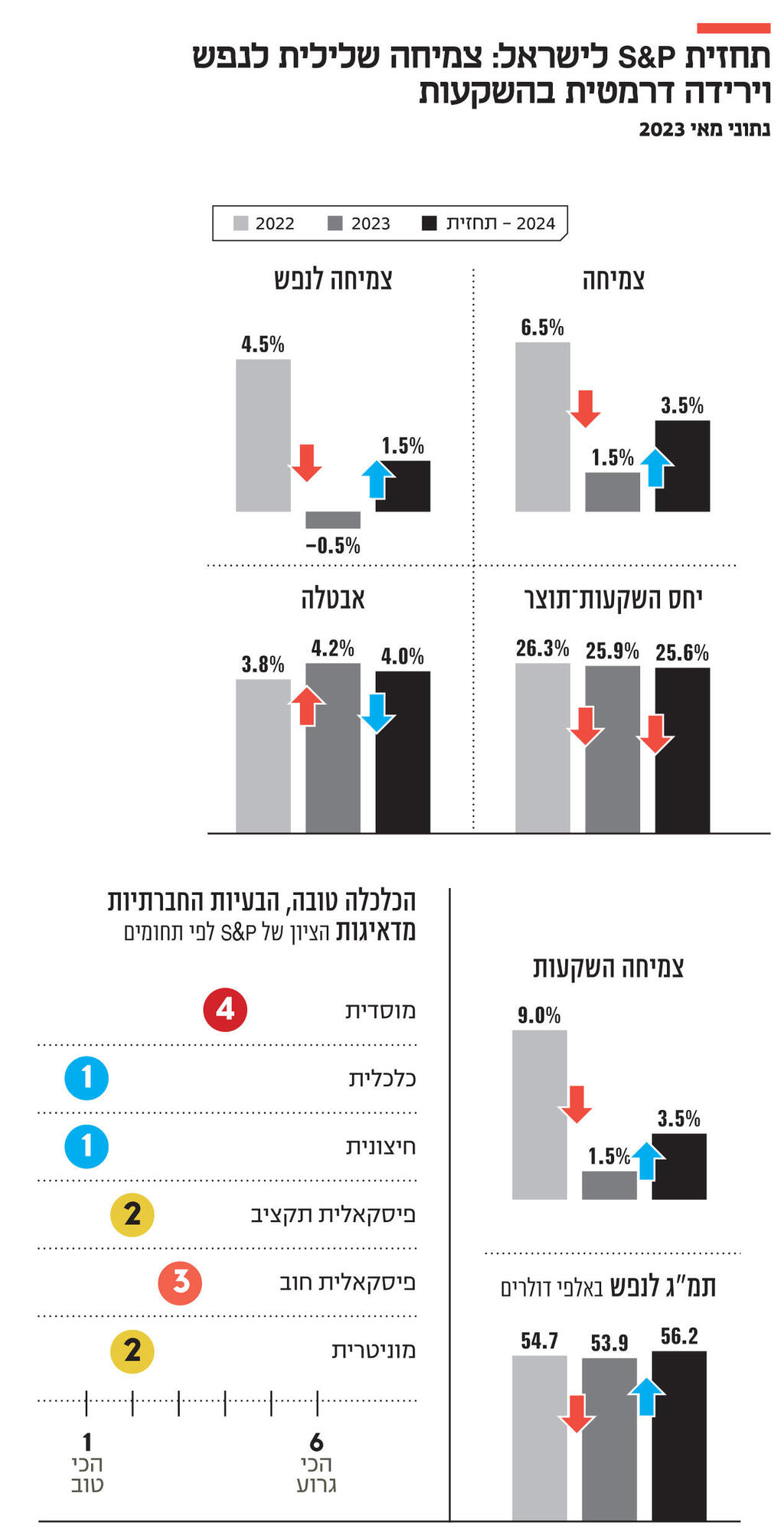

נתחיל מהסוף: לא היה חידוש מרעיש בשיחה שארגנה S&P על דירוג האשראי של ישראל, אך יש חשיבות עליונה לשמוע בקולם את אופן המחשבה והנחות היסוד שלהם, ומה הם צופים קדימה. המסר המרכזי גם הוא לא השתנה: בניגוד מוחלט להצהרות הריקות מתוכן של ראש הממשלה בנימין נתניהו ושר האוצר בצלאל סמוטריץ' שלפיהן הותרת דירוג האשראי של ישראל מהווה "הבעת אמון במדיניות של הממשלה הנוכחית", ריבניקוב וחבריו שוב הבהירו כי הממשלה הנוכחית היתה ונותרה הסיכון המרכזי לכלכלת ישראל, לרבות בהקשר של ההפיכה המשטרית שהיא מנסה (או ניסתה) לקדם. בשורה התחתונה, הפסימיות של ריבניקוב וחבריו מקבלת צורה כמותית: הורדת תחזית צמיחה חדה לרמה של 1.5% – הנמוכה ביותר שגוף רציני העניק לכלכלת ישראל ל־2023, שיעור המשקף צמיחה ריאלית שלילית לנפש (של 0.5%) ועלול לרמוז על הערכה כי במהלך השנה המשק ייקלע למיתון אם כי קל וקצר. "מדובר בשיעור הצמיחה הנמוך זה שנים", ציין ריבניקוב והזכיר את אי הוודאות שהרפורמה הכניסה למערכת וגרמה להם להוריד את תחזית הצמיחה ל־2023.

2. ב־S&P הדגישו "מאפיינים מבניים שעלולים להעיב על הצמיחה בטווח הבינוני" (בדו"ח הם מצוינים רק בסוף ואינם מודגשים): הפריון הנמוך והשכר נמוך – מחוץ לסקטור ההייטק המשגשג. קשה להשתכנע כי אותה הערה שהודגשה כעת, כמה ימים אחרי פרסום הדו"ח ביום שישי האחרון, איננה קשורה כלל וכלל לתוספת השערורייתית של הכספים הקואליציוניים בהיקף 13.7 מיליארד שקל לחרדים ולימין הקיצוני למען הדתה, בטלה והנצחת העוני. מצד שני, ב־S&P הדגישו את ההישגים של כלכלת ישראל – לרבות של המגזר העסקי התוסס ושל הפקידות המקצועית (בנק ישראל ומשרד האוצר) – לרבות אלו של אחרי הקורונה, שמיוחסים לממשלה הקודמת, כגורמים הקריטיים המסבירים מדוע הדירוג אכן לא ירד. בראש ובראשונה את סקטור ההייטק התוסס והמגוון וגם את איתנות המשק מול אתגרים רבים כגון משבר הקורונה וסבבי לחימה קודמים.

כמו כן, ריבניקוב שוב הדגיש את חשבונות החוץ – לרבות העודף בחשבון השוטף, המסמן כניסה נטו של מט"ח, כאחת החוזקות של כלכלת ישראל המסבירות את הדירוג הגבוה שלה. בנוסף, ב־S&P הסבירו כי התפתחות החוב הממשלתי בין 2020–2022 היתה טובה יותר לעומת מה שחזו קודם: ב־2022–2023 החוב היה נמוך ממה שחשבו ב־2019 "וזה דבר ראוי לשבח", הדגיש ריבניקוב. הורדת החוב ב־7 נקודות אחוז לרמה של כ־60% תמ"ג היתה אחד ההישגים של הממשלה הקודמת. כמו כן, ב־S&P ציינו כי ברוב המדינות המפותחות החוב גדל הרבה מעבר לזה של ישראל בשנים 2019–2022. ובכל זאת ריבניקוב ביקש להדגיש כי נכון להיום, בדומה לתמונה הכלכלית הכללית, גם התמונה הפיסקלית מאוד לא ברורה: "ההכנסות יורדות באופן מובהק גם כי ב־2022 ההכנסות היו חריגות ביותר. נרשם אז זינוק חד בגלל רווחי הון, אקזיטים בהייטק, ועוד. התמונה מידרדרת והתרחיש הבסיסי הוא כי הגירעון יגדל במיידי וגם בטווח הבינוני".

ב־S&P שבים ומשבחים את המדיניות של בנק ישראל בכל הנוגע לריסון האינפלציה ומציינים אותה כיתרון מובהק, זאת למרות הקריאות של שר האוצר סמוטריץ' לעצור את העלאות הריבית תוך פגיעה ברורה בעצמאות הבנק המרכזי, דבר שרק עלול לגרום נזק בעתיד. "האינפלציה כבר מתחילה לרדת והיא צפויה להיות מתחת ל־4% השנה, וכבר 2.5% (בתוך היעד) בשנה הבאה", ציין.

3. ב־S&P מציגים שלושה תרחישים בנוגע להתפתחויות סביב ההפיכה המשטרית, ששוב מוצגת כ"סיכון הפנימי הדומיננטי והמרכזי – למרות ההודעה על השהייתה", לשון המדרגים. לפי התרחיש הראשון, שהוא תרחיש הבסיס, מושגות הסכמות בבית הנשיא ולפיכך המתח הפנימי־פוליטי יורד; התרחיש השני הוא של הפסקה מוחלטת של הרפורמה ואז, הם מעריכים, זה עלול להוביל לעוד מערכת בחירות (תוצאה מעניינת על רקע איומים שמשמיע ביממה האחרונה שר המשפטים יריב לוין אדריכל הרפורמה והאיש החזק בליכוד). התרחיש השלישי הוא יישום מלא של הרפורמה במתכונת המקורית ואז הדבר עלול לגרום לקיטוב נוסף עם השלכות שליליות על הצמיחה במשק.

בשורה התחתונה, ריבניקוב מדגיש כי ניסיון ההפיכה הכניס כמויות אדירות של אי ודאות כאשר הכלכלה הגלובלית ממילא רוויה בסימני שאלה. "כסוכנות מדרגת אנו מסתכלים על מדיניות הממשלה שיש לה השפעות על הדירוג ותו לא", הוא הסביר. לדבריו, "תרחיש הבסיס הוא להשגת פשרה" – דבר הרומז כי תרחיש של יישום מלא של הרפורמה עלול לגרום לתגובה דירוגית שלילית (הפחתת דירוג). ריבניקוב הסביר את הפער בין תחזיות הצמיחה שלהם לעומת אלו של בנק ישראל ואחרים (2.5% ומעלה) בכך ש"בלתי אפשרי לחזות במדויק מה תהיה הצמיחה בישראל ב־2023 בהינתן המצב הפנימי של ישראל וגם אי הוודאות הגלובלית". הוא ציין כי בסך הכול מדובר בפער של נקודת אחוז אחת כאשר לשנת 2024 התחזית זהה: 3.5%. "אבל אנו רואים הרבה רוחות נגדיות ב־2023 ומעט רוח גבית השנה עבור ישראל".

בניגוד לטענות של כמה מבכירי הממשלה, שלפיהן אחרי שהרפורמה תתבצע – לא משנה מה תהיה התוצאה – אי הוודאות תיעלם ותתפזר והכל יסתדר, ריבניקוב וחבריו הסבירו כי אי הוודאות גורמת לחששות כבדים כי ישנם כמה וכמה תרחישים שהם שליליים לכלכלת ישראל: "התנודתיות הפוליטית בטווח הקצר עלולה להרתיע משקיעים זרים אך גם מקומיים". כלומר, גם ב־S&P – בדומה לקרן המטבע הבינלאומית (IMF) ושאר השחקנים הכלכליים – זיהו את ההשקעות במשק – גורם קריטי לצמיחה ארוכת הטווח – כערוץ התמסורת שדרכו תשפיע ההפיכה על הכלכלה.