")

")

")

")

פרשנותהדשדוש במשק וההפקרות התקציבית יעמיקו את הגירעון

פרשנות

הדשדוש במשק וההפקרות התקציבית יעמיקו את הגירעון

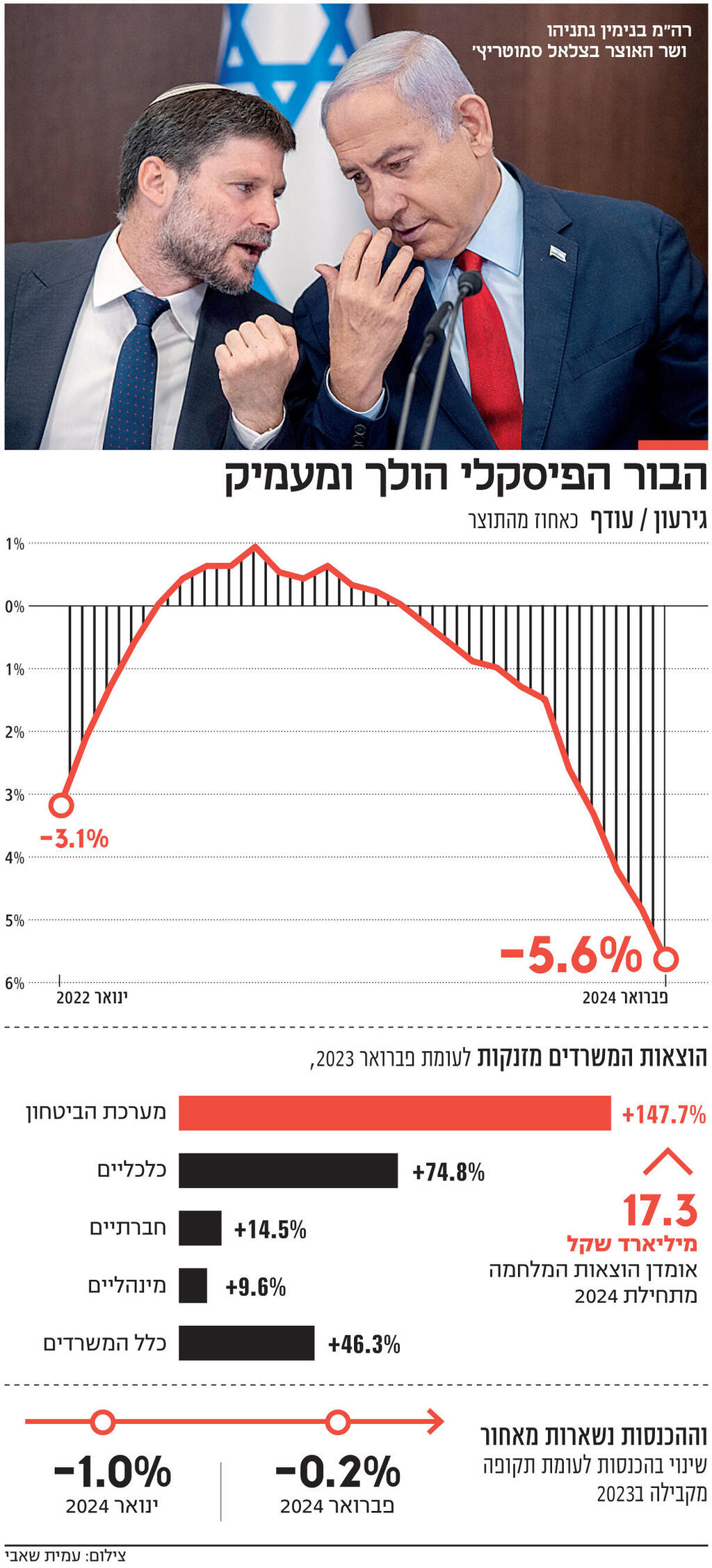

הגירעון בסוף פברואר הגיע ל־5.6% תוצר, אך הוא עדיין מוטה כלפי מטה לנוכח אי אישור התקציב והצעדים המרסנים. העלייה במסים עקיפים מעודדת, אך נובעת בעיקר מעלייה בצריכה הפרטית ולא מחזרה מלאה של הפעילות במשק

הגירעון הממשלתי ממשיך לגדול, ובסוף פברואר הוא הגיע לרמה של 5.6% תוצר. העמקת הגירעון אינה מפתיעה, היא תוצר מתבקש של הזינוק בהוצאות והירידה בהכנסות בעקבות מלחמת חרבות ברזל שפרצה באוקטובר אשתקד. למרות שכלכלנים אוהבים לומר כי התחזיות מגולמות בשוק כבר כיום, הרי שלהתממשות בפועל של תחזיות יש גם משמעות, וברור כי כשהממשלה נמצאת בפועל בגירעון גבוה היא עשויה למצוא את עצמה משלמת ריביות מעט גבוהות יותר על האג"ח המנופק, וחברות הדירוג יתלבטו פחות לפני נקיטת פעולות דירוגיות. היה אפשר לצפות שלגירעון הגבוה בפועל תהיה השפעה חיובית על חברי הכנסת שיבינו כי יש צורך לאשר את החבילה הפיסקלית המרסנת במלואה, אבל האופי הפופוליסטי של הדיונים בוועדת הכספים עד כה, לא מאפשר לפתח ציפיות כאלו.

התפתחות הגירעון בחודשיים האחרונים מלמדת כי גם אם התקציב יעבור כעת – כולל הצעדים המרסנים שבו - יש סיכוי ממשי כי הממשלה לא תעמוד בגירעון נמוך מ־6.6% תוצר. נכון לעת עתה נראה כי הצעדים המרסנים לא יעברו במלואם, כך שבפועל הגירעון יהיה גבוה מ־6.6% תוצר. הגירעון הנוכחי מוטה כלפי מטה, שכן התקציב העדכני לא עבר, ומאז 19 בפברואר הממשלה נמצאת תחת צמצום מקסימלי של הוצאותיה. ולכן, העובדה שהממשלה הוציאה בחודשיים האחרונים 90.5 מיליארד שקל היא תמונה חלקית של המציאות. שכן הוצאות אלו משקפות משטר קפדני של החשב הכללי שלא איפשר להוציא הוצאות שלא קשורות למלחמה בחודשיים אלו. ואכן הוצאה של 90.5 מיליארד שקל בחודשיים משקפת הוצאה שנתית של 543 מיליארד שקל, שהם 40 מיליארד שקל פחות מההוצאה הצפויה בתקציב המעודכן שטרם עבר בכנסת. או במילים אחרות, אם היינו אחרי אישור התקציב, הזינוק בגירעון בחודש זה היה גדול יותר מ־0.8%, ומגיע לרמה גבוהה יותר מ־5.6%.

בחשב הכללי הבינו שנתוני הגירעון של חודש זה מדאיגים ולכן הדגישו כי להערכתם "מגמת העלייה בגירעון צפויה להימשך בחודשים הקרובים ולקטון לקראת הרבעון האחרון של השנה וזאת עקב שינוי בהתפלגות ההוצאות וההכנסות הנובעות ממלחמת חרבות ברזל". כלומר, בחשב הכללי מבקשים להרגיע ולומר כי הגירעון צפוי לדעוך עם התכנסות המלחמה, אך מיותר להזכיר כי הערכה זו אופטימית במיוחד, ויש תרחישים רבים שחוזים כי המלחמה תימשך בעצימות בינונית גם ברבעונים הבאים של השנה.

נקודת האור בנתוני התקציב שהתפרסמו היום היא נתוני ההכנסות, אבל האור רחוק מלהיות מסנוור. נתחיל בעובדות הכלליות, בחודשיים הראשונים של השנה נגבו 79.6 מיליארד שקל, שהם רק 300 מיליון שקל פחות ממה שנגבו בחודשיים הראשונים של 2023. ובסך הכל מדובר ב־17.5% מכלל גביית המסים הצפויה לשנת 2024 לפי התקציב המעודכן, זאת בזמן שחלפו רק 16.6% מהשנה. הנתון יכול להיות אפילו יותר אופטימי כשמתבוננים רק על נתוני פברואר, חודש שבו נרשמה ירידה ריאלית של 1% בלבד בגביית המסים לעומת פברואר 2024, לעומת ינואר 2024 שבו נרשמה ירידה ריאלית של 5.4% בהכנסות המדינה ממסים.

אך למרות זאת, אסור להתבשם מהנתונים הללו. ראשית, אנחנו כמובן רחוקים בהרבה מתחזית ההכנסות המקורית (לפני פרוץ המלחמה) שעמדה על כ־498 מיליארד שקל. כעת, אם התרחיש המעודד יתממש, הרי שלכל היותר נגיע לסביבות התחזית הנוכחית, העומדת על כ־454 מיליארד שקל. שנית, כדאי לשים לב להרכב העלייה ממסים בפברואר לעומת חודש ינואר, העלייה נובעת בעיקר מעלייה במסים העקיפים. אם בינואר נרשמה ירידה של 4.5% בינואר 2024 לעומת ינואר 2023, הרי שבפברואר 24' נרשמה עלייה של 6.8% במסים העקיפים לעומת פברואר 23'.

העלייה במסים עקיפים היא כמובן מעודדת, אך היא נובעת בעיקר מעלייה בצריכה הפרטית ופחות מחזרה מלאה של הפעילות העסקית במשק. גם בתוך המסים העקיפים ניתן לראות שהעלייה העיקרית בגביית המס היא בתשלומי המע"מ שעלו ב־13% (עלייה ריאלית). כמו כן, ביטול סבסוד הבלו תרם גם הוא לא מעט הכנסות לקופת המדינה. במילים אחרות, העלייה במסים עקיפים מלמדת כי לציבור יש כסף, והציבור חזר לצרוך, אלו דברים שאנו יודעים כבר מנתוני הצריכה בכרטיסי אשראי, והם לא מלמדים על התאוששות לעומק, ולא מבטיחים שההכנסות יישארו ברמה זו.

בסקירה שבנק הפועלים הוציא היום, כתבו כלכלני הבנק כי "הצרכנים צורכים עתה בשוק המקומי יותר מאשר לפני המלחמה, וסביר להניח שנראה צמיחה חיובית גבוהה ברבעון הראשון של 24'. יחד עם זאת, מודל הצמיחה הזה לא יכול להחזיק מים, כל עוד לא נראה ענפי משק נוספים מגדילים פעילות".

כלומר, העלייה במסים שמלמדת על התאוששות של הצריכה, היא אינה סיבה מספקת לשמחה. צריך לראות התאוששות בפעילות העסקית עצמה, מה שמכונה בשפת הלמ"ס, התוצר העסקי. בנוגע לתוצר העסקי, מעריכים בבנק הפועלים כי "התוצר העסקי במחצית הראשונה של השנה צפוי עדיין להיות נמוך מזה של המחצית הראשונה אשתקד", זאת בין היתר כפי שניתן ללמוד מההאטה בענף הנדלן ובייצוא התעשייתי.

גם כשמסתכלים על המסים הישירים, המסים שמלמדים בצורה טובה יותר על הפעילות העסקית, ניתן לראות כי ישנה האטה. המסים הישירים כוללים את מיסי ההכנסה, את מסי החברות, ואת מסי הנדל"ן. שם הירידה רק החריפה בחודש פברואר, שבו נרשמה ירידה של 6.2% במסים הישירים לעומת פברואר 2023. ואילו בינואר הירידה במסים הישירים היתה רק 5.8%. הירידה במסים הישירים נובעת מירידה משמעותית בהכנסות ממסי נדלן (37%) בגלל סביבת הריבית הגבוהה ובגלל ההאטה בענף, אך בעוד הירידה מענף הנדל"ן היא זמנית, נרשמה גם ירידה בגבייה של 2% מחברות, וירידה של 3% בגבייה מעצמאים.

בכל הנוגע לתוצר העסקי, התפרסמו אמש גם נתוני האומדן השני של הלמ"ס לביצועי שנת 2023. האומדן השני לא משנה את התמונה הכללית שמדברת על צמיחה של 2% בתוצר, וצמיחה נמוכה יותר של 1.2% בתוצר העסקי. אך התוצר העסקי – החשוב יותר לצמיחה לטווח הארוך – נפגע בצורה עמוקה יותר מאשר התוצר הכללי במשק. אך האומדן העדכני מלמד כי פגיעת המלחמה בתוצר העסקי היתה חדה יותר ממה שהוערך באומדן הקודם. לפי האומדן הנוכחי נרשמה ירידה של 33.7% בתוצר העסקי (בחישוב שנתי) ולפי האומדן הקודם 32.3%.