")

")

")

")

פרשנותעל מחדלים משלמים בריבית

פרשנות

על מחדלים משלמים בריבית

תסבוכת של ממשלה לא אחראית פיסקאלית, אי־ודאות גיאו־פוליטית ולחצים אינפלציוניים לא מאפשרים לבנק ישראל להוריד את הריבית, שנותרה 4.5% זו הפעם השלישית. בינתיים השוק מגלה ספקנות כלפי ישראל – והתשואות על אג"ח ממשלתיות קופצות

1. "אם אני מסתכל על הרבה מהפרמטרים הרלבנטיים להחלטה שלנו, וגם מעבר להם – למשל אנחנו רואים התגברות בעצימות הלחימה בוודאי אם אנחנו מסתכלים על הצפון - הדברים עלולים להוביל ללחצים תקציביים. אנו גם רואים עלייה בסביבת האינפלציה ובאי־הוודאות הגיאו־פוליטית. הפרמטרים האלה מאתגרים את הליך ה'נורמליזציה' של הריבית. זה מסביר את ההחלטה שלנו עכשיו, אבל גם את ההחלטות הקודמות והעתידיות", אמר פרופ' אמיר ירון בשיחה עם כלכליסט אחרי שהוועדה המוניטרית החליטה להותיר את הריבית (4.5%) ללא שינוי זו הפעם השלישית ברציפות.

ההחלטה שהתקבלה לא הפתיעה, וכך גם ההסברים שליוו אותה. "הריבית תיקבע בהתאם להמשך התכנסות האינפלציה ליעדה, המשך היציבות בשווקים הפיננסיים, הפעילות הכלכלית וגם אפשר להוסיף אי־הוודאות הגיאו־פוליטית והמדיניות הפיסקאלית", אמר ירון והדגיש כי "במחוזותינו למדנו שהרבה יכול להשתנות ומהר. עכשיו אנחנו פועלים מהחלטה להחלטה, ומאוד תלויים בנתונים.

המצב כל כך עגום שבימים האחרונים לא מעט בשוק ההון תהו אם הנגיד וחבריו לא יעלו את הריבית. התשובה שלילית נכון לעכשיו, ומדבריו של הנגיד ניתן להבין כי הפחתת הריבית מתרחקת. אפילו מאוד. "הריבית עדיין מרסנת ויכול להיות שנצטרך להישאר שם לאורך תקופה יותר ארוכה".

"מידת אי־הוודאות הגיאו־פוליטית המתמשכת מתבטאת ברמה גבוהה של פרמיית הסיכון של המשק", נכתב כבר בשורה הראשונה של הודעת הריבית. "פרמיית הסיכון של ישראל, כפי שהיא נמדדת באמצעות המרווח בין אג"ח ממשלתיות נקובות בדולרים והאג"ח הממשלתיות של ארה"ב, עלתה בתקופה הנסקרת. כמו כן מרווח ה־CDS (תעודות ביטוח על אג"ח ממשלתי במקרה של חדלות פירעון המהווה מדד לפרמיית הסיכון — א"פ) מוסיף לשהות ברמות גבוהות", נכתב, ועוד נחזור לסוגיה הזאת. לדברי הנגיד, "יש עלייה בפרמיית הסיכון. אתה רואה שהיא משתקפת במספר אינדיקטורים כגון שער חליפין ו־CDS. ראינו מה קרה ל־CDS לאחר האירוע מול איראן. זה עלה. אומנם הרמה התמתנה במקצת אבל זה לא חזר לאן שהיה.

אי־הוודאות הגיאו־פוליטית והפיסקלית גברה במידה מסוימת, וזה מוסיף לחץ על השווקים הפיננסיים. מעבר לזה, צריך להניח גם את HIGH FOR LONGER של ארה"ב (ההערכה כי הריבית האמריקאית לא תרד אף היא בקרוב — א"פ). אבל זה נכון: פער התשואות בינינו לבין האמריקאים גדל, ולהערכתנו הוא משקף לא רק את הסיכונים שגלומים מפרוץ המלחמה, אלא את מה שנתפס כאי ודאות לגבי לאן האירוע הזה הולך, לאן התהליך הזה מתכנס, ומתי ואיך בדיוק הוא מסתיים". יותר ברור מזה אין. הנגיד, שהוא לפי חוק היועץ הכלכלי לממשלה, חוזר לסוגיה הכי רגישה וחמה: ההשתוללות התקציבית של הממשלה, זו שמונעת ממנו להפחית ריבית, להקל על האזרחים עם המשכנתאות ולסייע להתאוששות של המשק. "פרמיית הסיכון לפי כל האינדיקטורים עולה ולכן יש חשיבות, במיוחד בתקופה הזו, לנהל את התקציב באחריות, להקפיד על אחריות פיסקאלית שתשדר לשווקים את האמון שצריך", הסביר ירון ששוב ביקש להדגיש ולהבליט את החשיבות של הבנק בבניית המסגרות התקציביות.

לשאלה איפה הבנק היום והאם הוא דופק על השולחן, הנגיד גם סימן את דרך הפעולה הרצויה: "ככל שיחול גידול בלתי צפוי בהוצאות הביטחוניות, יש לשקול גם צעדים נוספים בתחום המיסוי או להקדים צעדים מתוכננים (הכוונה היא להעלאת המע"מ). חשוב גם לוודא שמה שכן הוחלט בממשלה - יבוצע. גם כשעשינו את ההתאמות האלה ויצאנו מהממשלה, היו חלק מההתאמות שלא בוצעו בכנסת (הכוונה היא לסדרת מהלכי מיסוי שיו''ר ועדת הכספים משה גפני מעכב מסיבות פוליטיות — א"פ). יש לנו מצד אחד חלק מההתאמות שלא בוצעו, מצד שני יש כנראה לחצים תקציביים שייכנסו לתוך תקציב 2025, ולכן יש סבירות לא בלתי מבוטלת שיידרשו צעדים נוספים".

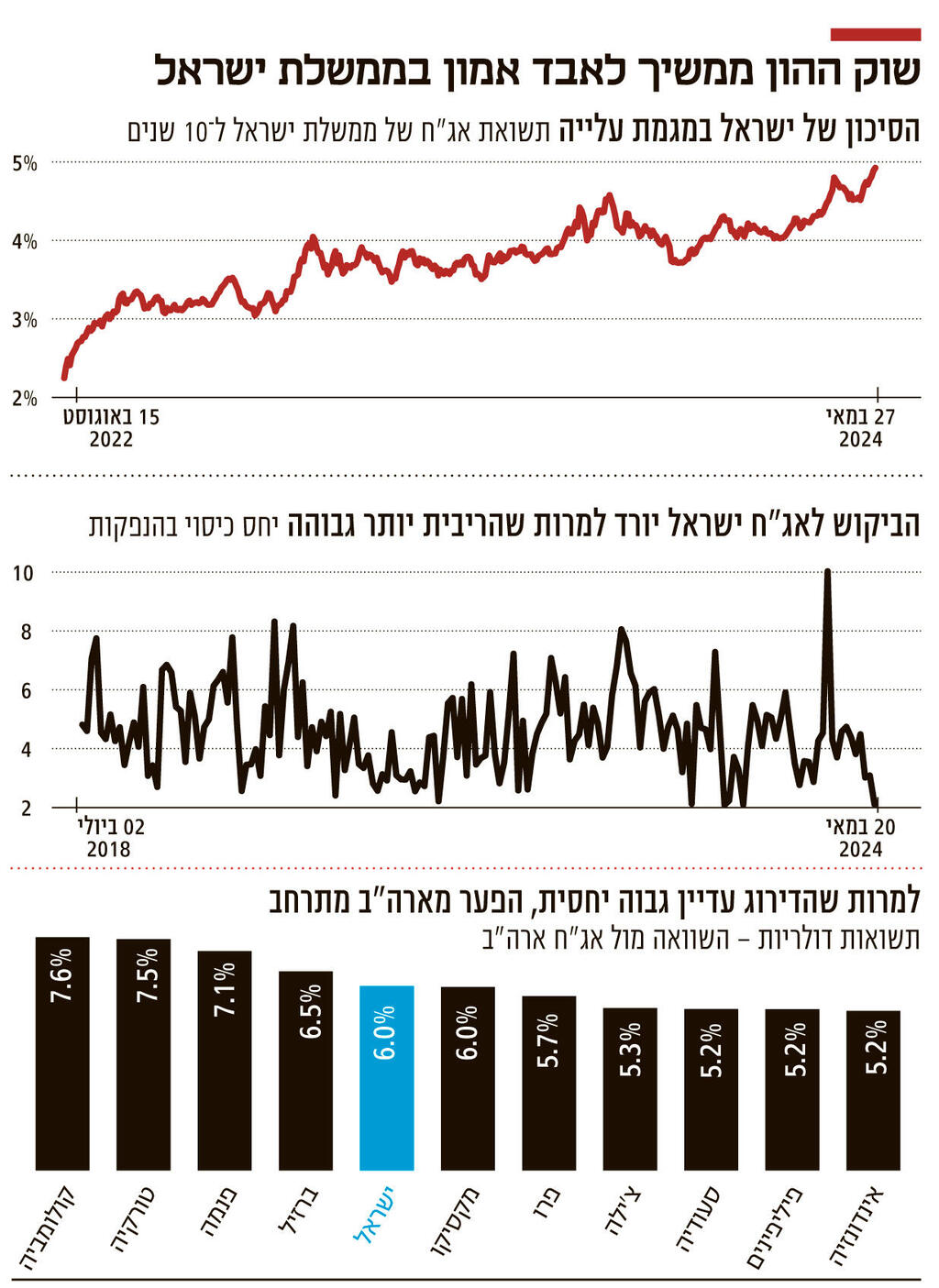

2. אלא שבימים טרופים אלו נראה כי לא מקשיבים לפרופ' ירון. אתמול, שעות לפני החלטת הריבית, כל השוק דיבר רק על נושא אחד: הזינוק בתשואת אג"ח ממשלת ישראל ל־10 שנים (הנייר שנחשב ל"נייר הבסיס") שחצה את הרף הפסיכולוגי של 5%, שיא היסטורי (והיסטרי). ערב הליכה לבחירות 2023, זמן ממשלת השינוי, התשואות היו סביב 2.36%. אגב, באותם ימים ריבית בנק ישראל היתה כבר על 4.75%, שיא של 16 שנה. ההכרזה על בחירות החלה להגביר את הלחץ, וההכרזה על הההפיכה המשטרית של נתניהו ולוין הקפיצה את התשואה ל־3.5%. העמקת ההפיכה הקפיצה אותה ל־4%, ואחרי 7 באוקטובר היא זינקה ל־4.5%. אך אז מגיעה התפנית: לקראת סוף 2023, היא צונחת, ככל הנראה על רקע "הניצחון" במלחמה, התמיכה הבינלאומית שעוד היתה קיימת והתחושה כי משהו "הולך להשתנות" בכל הקשור להתנהלות הממשלה. כלומר בעיצומה של מלחמה חסרת תקדים, כאשר עשרות אלפי גברים ונשים הוקפצו למילואים, האבטלה זינקה, הצריכה הפרטית התרסקה והמשק נקלע למעין מיתון טכני, התשואה עמדה על 120 נקודות בסיס מתחת לרמה הנוכחית. המסקנה ברורה: זה לא קשור למלחמה, אלא לניהול כלכלי כושל של הממשלה. בתחילת השנה התברר כי היא לא מתכוונת באמת להתנהל באחריות ואז המגמה התהפכה.

נכון לעכשיו, אג"ח ממשלתיות ישראליות נסחרות עם תשואה שמאפיינת ממשלות עם עד חמישה דירוגים נמוכים מזה של ישראל (A+). "זה הדיבור בשוק בשבוע האחרון. אם באוצר לא יתחילו להשמיע בקרוב קולות רציניים של התכנסות פיסקאלית (העלאת מסים או הפחתת ההוצאה - א"פ), זה יכול להידרדר לכיוונים לא סימפטיים", מסביר כלכלן בכיר. "אני לא חושב שמשהו השתנה בחודש האחרון בהיבט של 'הסיכון', אלא שהשוק שמתחיל לתמחר ממשלה שאיבדה את זה 'פיסקאלית' ולא נראה שאכפת לה. מה שכן השתנה הוא שיש תחושה שאין אף אחד על ההגה, ואם זה המצב אף אחד לא ילווה כסף למדינה עם תשואה של 5% בטווח הארוך. למוסדיים מתחיל להימאס. רואים את זה ביחסי הכיסוי בהנפקות. התחנה הבאה היא סביב 5.5%-6%". ואכן "יחס הכיסוי", מעין מדד המתאר ביקושים, מספר את שאר הסיפור: הוא מתחיל להתקרב לרמות שפל היסטוריות – מתחת ל־2.2 שקלים (על כל שקל שהממשלה רצתה לגייס, המוסדיים היו מוכנים לקנות 2.2 שקלים). בפעם האחרונה שנרשמו רמות כה נמוכות התשואות עמדו על 3.8%-3.9% (באוגוסט אשתקד, לפני המלחמה).

השילוב של יחס כיסוי כה נמוך עם תשואה כה גבוהה מבשר רעות. אסור לשכוח איך התחיל המשבר הפיסקאלי־פיננסי של בריטניה, הכלכלה השישית בעולם, תחת ניהולה הפופוליסטי של ראשת הממשלה לשבעבר ליז טראס. אובדן האמון בדרכה של טראס גרמה הזניק את תשואות האג"ח הממשלתי מ־1.86% בסוף יולי ל־4.4% בתחילת אוקטובר. באמצע הליש"ט קרסה, IMF ושאר חברות הדירוג הוציאו סקירות, אזהרות והורדת דירוג, הבנק המרכזי החל ברכישת אג"ח והעלאת ריבית, שוק המשכנתאות קפא, ומערכת הפנסיה כמעט קרסה.