")

")

")

")

פרשנותהתחזקות השקל משקפת תקווה לשינוי

פרשנות

התחזקות השקל משקפת תקווה לשינוי

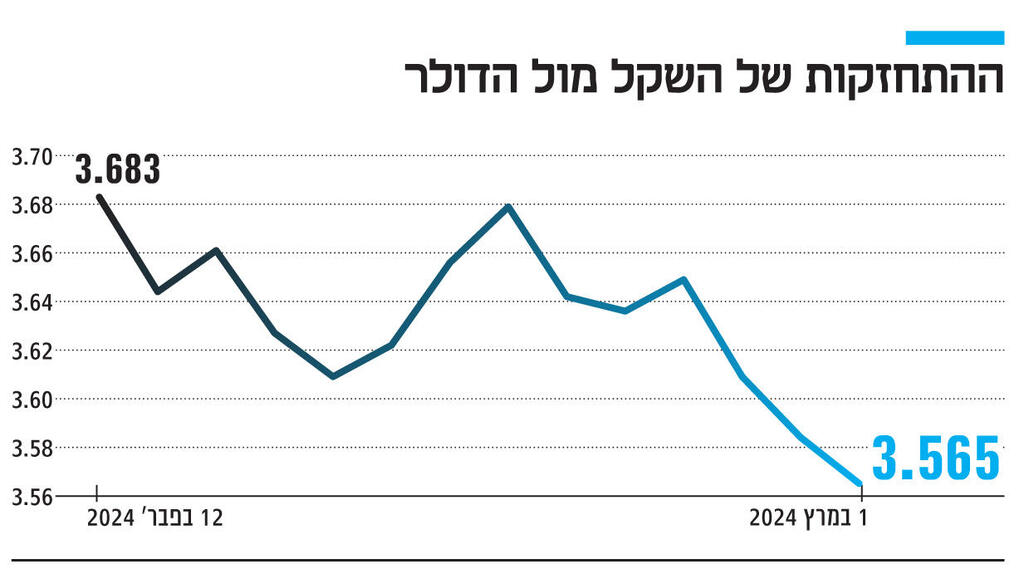

בשבוע שעבר רשם המטבע הישראלי זינוק חד מול הדולר וקפץ מ-3.68 ל-3.56 שקל. הקפיצה של השקל נקשרת לשיפור בפרמטרים מרכזיים ובהם הירידה באבטלה, השיפור בפדיונות, והותרת הריבית על כנה. אפילו הבחירות המקומיות תרמו

1. בשבוע שעבר המטבע הישראלי רשם זינוק חד מול הדולר וקפץ מ־3.68 שקלים ל־3.56 שקלים – ייסוף של יותר מ־3% תוך ימים ספורים. אין לטעות: מדובר באירוע שקשור בעיקר לשקל ופחות להחלשת הדולר שכן השקל רשם ביצועים מרשימים גם מול היורו, כאשר התחזק ב־2% באותו שבוע. אחת הסיבות העיקריות לכך היא שהכלכלה הישראלית משתפרת ובמהירות בכמה פרמטרים מאקרו־כלכליים מרכזיים. הראשון והבולט הוא שוק העבודה. האבטלה הרחבה בישראל, שכוללת גם את אלו שהוצאו לחל"ת, גם את אלו שמשרתים במילואים וגם את מי שהתייאשו מחיפוש עבודה, ממשיכה לרדת בקצב מהיר ועמדה בחודש ינואר על 6.3% בלבד לעומת 7.5% בחודש הקודם ו־10.4% באוקטובר - שבו התרחשה מתקפת חמאס. יתרה מזו, חל זינוק חד בביקוש לעובדים, מה שמצביע על התעוררות הביקושים, שבא לידי ביטוי בעלייה חדה של 17.5% במספר המשרות הפנויות, בחזרה לרמה של טרום המלחמה.

ניתוח של המחלקה הכלכלית של בנק לאומי מעלה כי חל שיפור ניכר גם בפדיון: לעומת ספטמבר 2023 (ערב המתקפה ומלחמת חרבות ברזל) הירידה בפדיון צנחה מ־13.4% ל־5.2% בלבד. אם באוקטובר 2023 מעל 40% מהעסקים צפו ירידה בפדיון של יותר מ־20%, שיעור זה ירד לפחות מ־10%. מנגד, שיעור העסקים שצופים עלייה של ממש בפדיון זינק בדצמבר אשתקד והכפיל עצמו. גם המדד המשולב של בנק ישראל לבחינת מצב המשק רשם בינואר את העלייה השניה ברציפות (0.3%) אחרי עלייה זהה בדצמבר. נדמה כי נתוני הצמיחה הגרועים לשנת 2023 – ירידה של כמעט 20% ברבעון האחרון של השנה במונחים שנתיים – נשכחו במהרה ובמבט קדימה המשקיעים ערים להתאוששות המהירה של המשק שבאה לידי ביטוי בהתחזקות המטבע.

2. הסיבה השנייה שמסבירה את העלייה המהירה של השקל היתה ההחלטה של בנק ישראל שלא להוריד את הריבית ולהשאיר אותה על 4.5%. כלומר, הריבית מוחזקת ברמה גבוהה יותר, כאשר הציפיות של לפחות מחצית מהחזאים היתה להורדתה. הדברים שנכתבו ונאמרו על ידי נגיד בנק ישראל פרופ' אמיר ירון וחבריו בצמוד להחלטה לא רק שחיזקו את תחושת ההתאוששות המהירה מהצפוי אך הדגישו מה מטריד את בנק ישראל: חוסר הוודאות והמדיניות הפיסקלית של הממשלה המהווים מכשול להאצת הורדות הריבית. ירון חושש מהאופן שבו יסתיימו שני סיפורים מרכזיים עבור כלכלת ישראל: המלחמה ותקציב 2024 שטרם אושר בכנסת. מכיוון שאין עדיין באמת מידע מוצק בנוגע לשני האירועים האלה, ההערכות הן כי בנק ישראל לא ימהר להוריד את הריבית כל עוד רמות חוסר הוודאות וחוסר היציבות לא מתמתנות. עם זאת, הדיבורים על עסקת שבויים ועל אישור תקציב המדינה בשבועות הקרובים תומכים בהתחזקות השקל שכן ריבית גבוהה יותר תומכת בייסוף המטבע המקומי: ככל שהריבית גבוהה יותר, התמריצים להשקיע בישראל גבוהים יותר ולצורך כך יש לרכוש שקלים או לא לקנות דולרים.

הדברים קיבלו משנה תוקף אחרי שסקירה מיוחדת שפורסמה על ידי ג'י פי מורגן ונחשפה ב"כלכליסט" קבעה כי כלכלני בנק ההשקעות הגדול בעולם, "ממשיכים לראות במדיניות התקציבית של הממשלה את המגבלה העיקרית להמשך הפחתות הריבית בישראל", וכידוע, הממשלה היא אותה ממשלה. כלומר הריבית תישאר גבוהה בטווח הנראה לעין כאשר הנגיד חזר על המתווה הצפוי על ידי בנק ישראל: ארבע הפחתות ריבית בכל 2024, כאשר אחת כבר בוצעה בתחילת השנה. העובדה שגם בארה"ב הפד ממתין עם התפנית המוניטרית, לאחר ששם לא בוצעו כלל הפחתות ריבית, מעניקה רוח גבית ל"הורדת הקצב" של הנגיד.

3. על רקע נתוני המאקרו שמפתיעים לטובה, החשש אינו כלכלי אלא פוליטי־מוסדי, וזו גם הטענה העיקרית של חברות הדירוג. למרות המלחמה, בחירות (מוניציפליות) דמוקרטיות וחופשיות התקיימו כאן כמעט ללא הפרעה, כאשר החברה הענישה את מפלגת השלטון שחוותה מפלה קשה. המחאה החברתית, שצוינה על ידי חברות הדירוג כנקודת עוצמה, רק מתגברת. גם העיתונות החופשית ממשיכה לתפקד ולבקר. גם העובדה ששר הביטחון העניק ליריב הפוליטי של ראש הממשלה זכות וטו סביב חוק הגיוס מעידה על חוזקת המנגנונים הדמוקרטיים וביזור הכוח במערכות. ולבסוף, ישנו הנגיד שהודף לחצים להפחתת ריבית, וממשיך לנהל מדיניות מוניטרית עצמאית לפי שיקולי דעת מקצועיים. כלומר, המנגנונים הדמוקרטיים והמוסדיים מתפקדים היטב למרות שישראל נכנסת לחודש השישי בסכסוך הצבאי המורכב ביותר מאז הקמתה כאשר הכלכלה, יחד עם החברה האזרחית, ממשיכים להפגין איתנות ובעיקר יכולת לנהל "שגרת מלחמה".

בהקשר זה אסור לשכוח את חברות הדירוג. נדמה כי אפקט מודי'ס, שלפני שלושה שבועות הורידה את דירוג האשראי של ישראל ואת תחזית הדירוג ל"שלילית", היה מצומצם אחרי ההודעה. כלומר, הורדת הדירוג היתה יותר התאמה למצב שכבר תומחר בשווקים ולא יצרה עוד גלי הדף. ניתן לראות זאת לא רק בהתפתחות השקל אלא גם בפער התשואות בין אג"ח ממשלת ישראל לבין אלו של ארה"ב שהצטמצם מ־1.5% בתחילת פברואר ל־1.28% בסוף פברואר. כמו כן גוברות הערכות כי פיץ', שצפויה לפרסם את הכרעתה סביב דירוג האשראי של ישראל בכל רגע אחרי שבאוקטובר הכניסה את ישראל ל"מעקב שלילי" - לא תבצע פעולה שלילית שכן תרחיש המלחמה בצפון, שבו התנתה את ההפחתה, מתרחק לפחות בטווח המיידי. האירועים האלו הופכים את כלכלת ישראל, את האג"ח שלה, ואת המטבע שלה - לאטרקטיביים במיוחד. ועדיין, כל זה בגבולות המצב השברירי שבו מצויה ישראל.