")

")

")

")

בלעדיסמוטריץ' חיפש תמונת ניצחון מול הבנקים, בבנק ישראל לא התרגשו

בלעדי

סמוטריץ' חיפש תמונת ניצחון מול הבנקים, בבנק ישראל לא התרגשו

בפגישה בשבוע שעבר לחץ שר האוצר על נציגי בנק ישראל שיורו על צעדים נוספים מול הבנקים בזירת הריבית; גם האפשרות למיסוי רווחי יתר בענף עלתה לדיון, אך נציגי האוצר לא הציגו תוכנית מסודרת לכלל התרחישים; בנק ישראל: "לא מונחים על ידי גורם כזה או אחר"

נמשך הלחץ על בנק ישראל. שר האוצר בצלאל סמוטריץ' לא התרשם יתר על המידה מרשימת הצעדים שהציגו הבנקים בחודש שעבר בנושא הריביות ללקוחות. ל"כלכליסט" נודע כי בשבוע שעבר נערכה בנושא זה פגישה מתוחה בין סמוטריץ' ובכירי משרד האוצר לבין בכירי בנק ישראל, בראשם הנגיד פרופ' אמיר ירון והמפקח על הבנקים דני חחיאשוילי.

הפגישה עסקה בתחרות במערכת הבנקאית, ובמהלכה הציג בנק ישראל, בין היתר, את עיקרי הצעדים שנקטו הבנקים בעקבות הלחץ החריג שהפעיל עליהם. מדובר בתשלום ריבית של עד 2.2% בעו"ש תחת תנאים מסוימים, הפחתה של עד 2% בריבית האוברדראפט הגבוהה, מענקים לחלק מבעלי המשכנתאות ועוד. אלא שבבנק ישראל נתקלו בתגובה צוננת ממשרד האוצר, ובעיקר מסמוטריץ', שראה בכך מעט מדי ומאוחר מדי.

בנוסף, בבנק ישראל השיקו מערכות להשוואת נתוני ריביות בפיקדונות ובאשראי בין הבנקים, במטרה להגביר את מודעות הציבור ולעודד אותו לבצע השוואה מחירים והתמקחות. אולם סמוטריץ' אינו חושב שהגישה של בנק ישראל ששמה דגש על הגברת השקיפות, המודעות ויכולת ההשוואה של הצרכן היא פתרון מספיק טוב לסיטואציה הנוכחית שבה הריבית בפיקדונות ובעו"ש מגולגלת באופן חלקי אל הלקוח בעוד בצד הריבית על ההלוואות שהוא משלם היא מגולגלת במלואה.

באוצר דורשים מבנק ישראל צעדים נוספים משמעותיים יותר, הן בכך שחלק מרווחי הבנקים העצומים (ראו פירוט בהמשך) יתגלגלו אל הלקוחות, והן בסיוע ללקוחות שהמשכנתא שלהם התייקרה באופן משמעותי. הלחץ על סיוע ללקוחות במשכנתאות מגיע גם מהכנסת מוועדת הכספים והכלכלה, כאשר בין היתר עולה הרעיון לחייב את הבנקים לבצע פריסה ו/או הקפאה של המשכנתא לכל לקוח שירצה בכך.

במערכת הבנקאית מציינים כי ממילא הם נותנים פתרון שכזה למרבית הלקוחות שמבקשים, וכי רק כ־1% מהלקוחות ביקשו זאת. כמו כן הם מתריעים כי פריסה אינה פתרון קסם, שכן בסופו של דבר היא מייקרת ללקוח את המשכנתא מאחר שהוא משלם ריבית לתקופה ארוכה יותר. לכן זהו פתרון שיש לתת רק למי שבאמת זקוק לכך ולא יכול להתמודד בדרך אחרת עם התייקרות המשכנתא, כגון באמצעות צמצום הוצאות.

גורמים שנכחו בשיחה מציינים כי בבנק ישראל הופתעו מתגובת השר ובכירי משרד האוצר, וניכר שהאחרונים לא הגיעו מוכנים לביקורת שהוטחה בהם. גורמים אחרים מציינים כי בעוד בבנק ישראל הגיעו עם חומרים כתובים ונתונים לפגישה, באוצר לא הציגו נתונים שתומכים בביצוע צעדים נוספים, וכי הדיבורים היו כלליים למדי על הצורך בצעדים נוספים.

עוד עלה בשיחה נושא פיקדון ברירת מחדל שמשרד האוצר מקדם בימים אלה. לפי תוכנית זו, משרד האוצר יקיים בכל תקופה מסוימת, למשל אחת לחודש, מכרז בין הבנקים שיציעו ריביות על פיקדונות למשקי בית. הבנק שיגיש את ההצעה הגבוהה ביותר יזכה, ושאר הבנקים יחויבו להציע את הפיקדון הזה ללקוחותיהם במעמד שבו הלקוח בוחן אפשרויות הפקדה לפיקדון. בבנק ישראל לא מתלהבים מהיוזמה הזו, וחושבים שלפתרון שכזה עשויות להיות השלכות הקשורות לנושאים שונים כגון נזילות הבנקים. אולם באוצר הבהירו כי בכוונתם לקדם את הנושא.

סוגיה נוספת שעלתה על הפרק היא היוזמה של סמוטריץ' לקדם מס עודף על רווחי הבנקים. גם במקרה זה בבנק ישראל לא גילו התלהבות מהרעיון, בלשון המעטה. אלא שבסוגיה זו לפחות חלק מהדרג המקצועי באוצר שותף לעמדה של בנק ישראל. החשש הוא שהנזק ממס שכזה עלול להיות גבוה מהתועלת, וכי הוא עלול לגרום לעיוותים. למשל, אם הבנקים יפצו את עצמם על תשלום המס הגבוה באמצעות הרעה בתנאי הריבית ללקוחותיהם.

מה שעשוי להוריד לסמוטריץ' את המוטיבציה בקידום מס שכזה הוא מה שאירע בשבוע שעבר באיטליה. ממשלת איטליה הודיעה על הטלת מס של 40% על רווחים עודפים של הבנקים. אלא שבתוך יום היא נאלצה להתקפל לפחות באופן חלקי, ולהודיע כי המס יהיה לכל היותר עד 0.1% מהנכסים שלהם, מה שלפי הערכות יקטין בעשרות אחוזים את היקף המס העודף שהבנקים אמורים לשלם. השינוי המהיר נעשה לאחר שמניות הבנקים האיטלקיים צנחו בחדות בעקבות ההודעה על המס העודף.

כך או כך, נראה שבבנק ישראל לא מתרשמים יותר מדי מהדרישות של סמוטריץ' לבצע צעדים אגרסיביים. מבנק ישראל נמסר בתגובה לפניית "כלכליסט" כי "נציגי בנק ישראל נועדו בשבוע שעבר עם נציגי האוצר בסוגיות שונות בתחום הבנקאות. כתמיד, הגיעו נציגי הבנק לאחר ביצוע עבודת מטה ותוך הצגת ניתוח מתודולוגי מוסדר בדיון. לתפיסתו המקצועית של בנק ישראל, הדרך המיטבית להגדלת רווחת הצרכן במערכת הפיננסית היא קידום צעדים תומכי תחרות, חדשנות, שקיפות והורדת חסמים במערכת. הבנק קידם וימשיך לקדם צעדים לעידוד התחרות ורווחת הצרכן, ללא פגיעה במנגנוני תמחור השוק תוך אחריות ליציבות המערכת הפיננסית, ודאי בתקופה זו. אנו עושים זאת תוך שיח שוטף עם גורמי המקצוע במשרדי הממשלה הרלבנטיים, אך ודאי לא מונחים על ידי גורם כזה או אחר".

לדברי בנק ישראל, "ככל שבמשרד האוצר סבורים כי יש ערך כלכלי לקידום מיסוי על סגמנט מובחן במשק, בסמכותו של השר לקדם זאת. נציין כי עד כה גורמי המקצוע בבנק ישראל לא קיבלו תוכנית מסודרת המנתחת את החלופות השונות של צעד זה לרבות ההשפעות המשקיות האפשריות מהצעד והסיכונים הנלווים לו".

מטעמו של סמוטריץ' נמסר כי הוא אינו מתייחס לתכנים של פגישות שהוא מקיים.

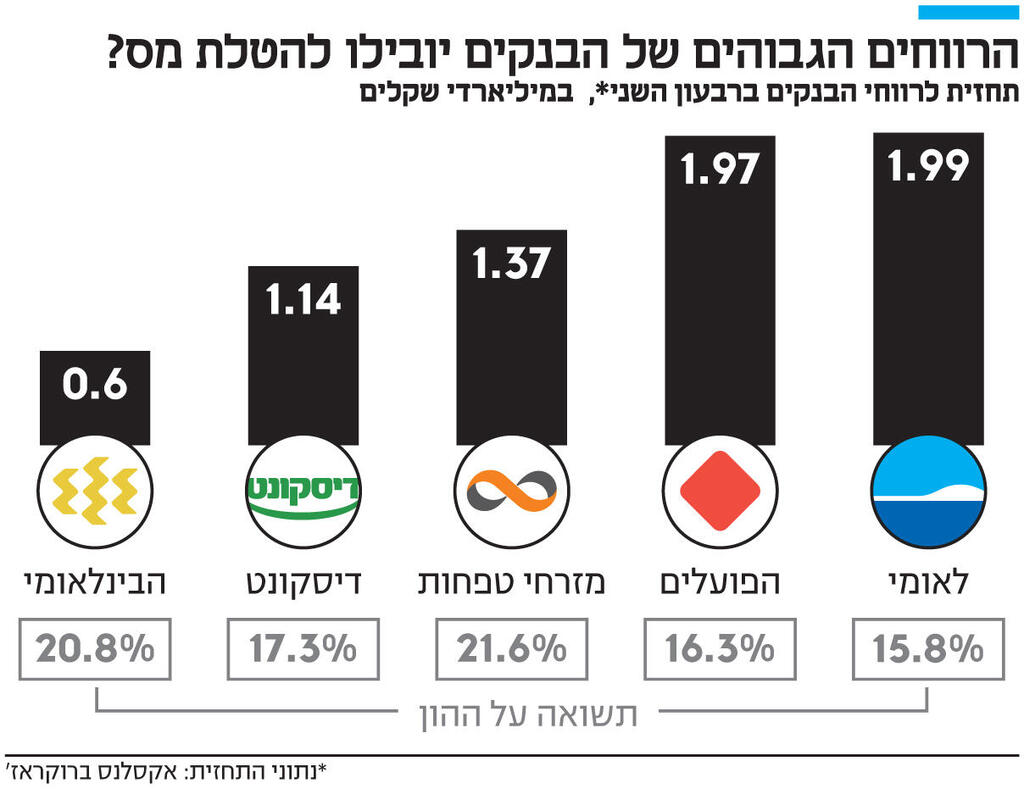

בעוד רוב המגזרים במשק ומשקי הבית נאנקים מעליית הריבית החדה - מ־0.1% ל־4.75% בתוך כשנה - שמייקרת דרמטית את עלויות האשראי, הבנקים הם המרוויחים הגדולים ממגמה זו. הטענה כנגד הבנקים היא שבעוד בצד ההלוואות הם מגלגלים את מלוא עליית הריבית ללקוחות, בצד הריבית שהם משלמים ללקוחות על הפיקדונות הגלגול היה חלקי ביותר - בעיקר ללקוחות הקטנים בעלי פיקדונות לזמן קצר, כאשר על מאות מיליארדי השקלים בחשבון העו"ש הם לא משלמים כלל ריבית, ורק באחרונה החלו לשלם ריבית על חלק מהסכום ותחת תנאים שונים.

בעקבות זאת הכנסות המימון של הבנקים זינקו בשנה האחרונה בעשרות אחוזים, ואת שנת 2022 הם סיימו עם רווח של 24 מיליארד שקל. השבוע יפרסמו הבנקים את דו"חות הרבעון השני, שצפויים להיות חזקים גם כן. לפי תחזיות האנליסטים צפויים חמשת הבנקים הגדולים להציג רווח של 7 מיליארד שקל ברבעון השני, ותשואה דו־ספרתית על ההון של 20%-15%, שנחשבת לרמת שיא.

ההפרשות להפסדי אשראי יעלו גם כן, אולם לא בשל עלייה משמעותית בכשל בהלוואות, אלא ככריות עתידיות לתרחיש שכזה. אלא שגם עלייה זו אינה משמעותית לעומת הרווחים הגבוהים. הרווחיות הזו כמו גם התחדשות הלחץ מצד משרד האוצר על בנק ישראל, עשויים להחזיר שוב לסדר היום הציבורי את הנושא, על אחת כמה וכמה בתקופה זו שבה הכנסת בפגרה, ואין התפתחויות בחקיקה המשפטית.

בנוסף לכך לבנקים ולבנק ישראל ישנה חזית נוספת מול רשות התחרות, שמתכוונת לקדם הכרזה על הבנקים כקבוצת ריכוז - מהלך שאם יתרחש יקנה לה סמכויות להתערב בפעילות הבנקים. לרשות כבר יש תוכניות למספר צעדים שמטרתם לשפר את התחרות בפיקדונות למשקי בית, בעקבות בדיקה שערכו בנושא.