")

")

")

")

פרשנותבנק ישראל חייב לטפל באינפלציה עכשיו - אבל גם לחזור לרכוש דולרים

פרשנות

בנק ישראל חייב לטפל באינפלציה עכשיו - אבל גם לחזור לרכוש דולרים

ההפתעה לרעה במדד יולי מגיעה דווקא אחרי שהציפיות לאינפלציה החלו לרדת; כעת גובר הלחץ על בנק ישראל להעלות ריבית בשבוע הבא - ובצורה משמעותית; הבעיה: בעקבות ייסוף של השקל יצואני ההייטק ייפגעו קשות – לכן, יהיה חייב בנק ישראל לחזור למדיניות רכישת הדולרים

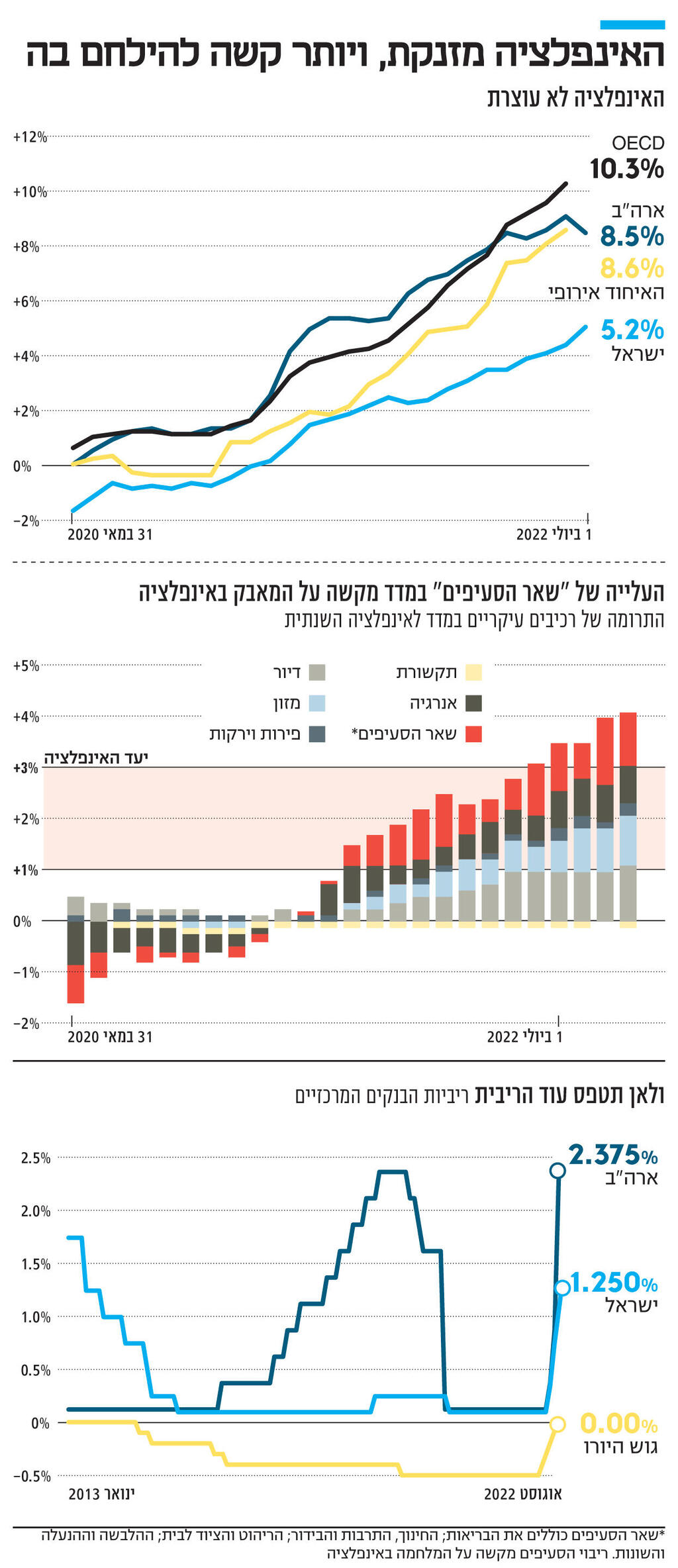

1. כבר לפני חודש, עם פרסום מדד חודש יוני שהפתיע לטובה, החשש היה שמדובר בשקט שלפני הסערה. הניחוש היה מבוסס כי היו כמה סימנים שהעלו חשדות כבדים שמדד יולי עלול להפתיע לרעה. שני נתונים מאוד הטרידו אז: הזליגה המשמעותית מאוד לסעיף השירותים ובעיקר לסעיף הדיור המהווה כרבע ממדד המחירים לצרכן כולו. והנה זה הגיע: ההפתעה הלא נעימה שהיכתה את נשיא ארה"ב ג'ו ביידן לפני חודש כאשר ביקר בישראל, הגיעה לחופינו: מדד המחירים לצרכן ביולי זינק ב־1.1% כ־0.5% מעל הקונצנזוס בקרב החזאים בשוק שניבאו עלייה משמעותית במדד של 0.7%.

כתוצאה מהקפיצה הזו האינפלציה בישראל זינקה בפעם הראשונה מאז אוקטובר 2008 אל מעל 5%, לרמה של 5.2%. זו כבר חריגה מאוד משמעותית מהגבול העליון של יעד יציבות המחירים שקבעה הממשלה (קצב אינפלציה שנתית שנע בין 1%–3%). מדובר על חריגה של לא פחות מ־2.2 נקודות אחוז. עוד נתון מטריד הוא כי על פי נתוני המגמה, קצב עליית המחירים כבר מגיע לכ־6%. ולראייה: 85% מהאינפלציה השנתית (שנרשמה ב־12 החודשים האחרונים) שייכת למחצית הראשונה של 2022 ורק 15% ממנה נצברו במחצית האחרונה של 2021.

ההפתעה הרעה מגיעה בתזמון הגרוע ביותר: דווקא אחרי שהציפיות לאינפלציה משוק ההון ומהחזאים החלו לרדת. הנתון היום עלול להפוך את המגמה הזו. מה עוד שהפער בין האינפלציה של ארה"ב לזו של ישראל שהגיעה לפני כמה חודשים ל־5 נקודות אחוז, הצטמצם לפתע לכ־3 נקודות אחוז בלבד. עדיין שיעור האינפלציה בישראל הוא נמוך משמעותית מהממוצע ב־OECD, אך כבר פחות. האינפלציה של העידן הנוכחי, אחרי היעלמות של יותר מעשור, היא מתעתעת ומושרשת לא רק בארה"ב ובאירופה, אלא גם בישראל. יש בכל זאת נקודת אור, כפי שנכתב היום ב"כלכליסט", והיא שמדד אוגוסט צפוי להיות קל יותר שכן באותו חודש נרשם ייסוף חד של כ־8% אשר משמש ככוח מרסן מאוד שכן כלל חומרי הגלם, הסחורות והשירותים המיובאים יוזלו בחדות ובאופן בלתי צפוי. זה נתון מנחם. מנגד, החשמל יתייקר וזה כבר יתורגם במדד הבא.

2. במדד יולי אנו רואים את המשך הזליגה מסעיפי הסחורות, שגם הן עלו. מוצרי מזון רבים (ביניהם חלב, חמאה, קמח, מוצרי בצק, בשר, עופות, ממתקים, קקאו) עלו בעד כ־3% כאשר הביצים והפירות הטריים זינקו בשיעור של מעל 3%. בכך מבחין כמובן כל אחד שמסתובב בסופר בימים אלה. הבעיה הגדולה היא כי האינפלציה נמצאת כבר בכל מקום ולא רק באותם חומרי גלם שקשורים למלחמה באוקראינה: גם שירותי התחבורה עלו ב־3.3%, גם סעיף תרבות ובידור עלה ב־1.2% (זה כבר חודשיים ברצף), שירותי התקשורת עלו וסעיף תחבורה ותקשורת (יחד) השלימו מתחילת השנה עלייה של 12% כמעט.

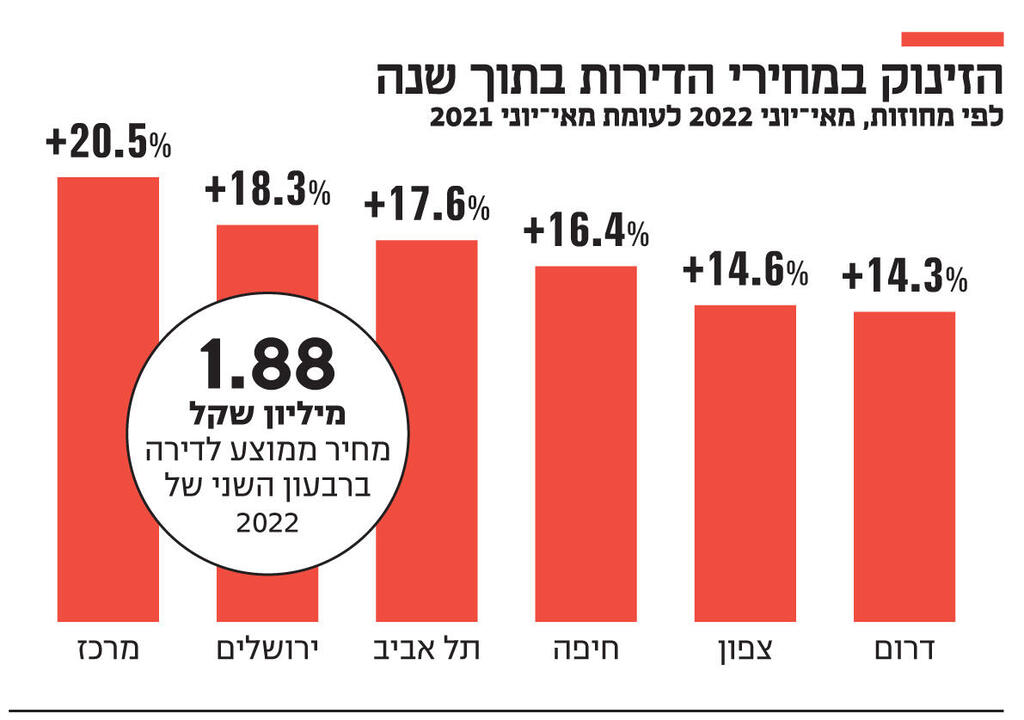

אך הדבר המטריד ביותר הוא התפתחות התייקרות סעיף הדיור – הסעיף החשוב במדד שהוא גם השירות העיקרי במדד. לפני שלושה חודשים הוא עלה בעשירית האחוז, לפני חודש ב־0.7% ועכשיו סעיף הדיור זינק ב־1.2%. יש חדשות אף רעות יותר. העלייה החדה הזו מבוססת על כך ש־86% מהשוכרים מצויים תחת חוזה קיים ולכן המדד לגביהם נותר כמעט ללא שינוי. אלא שעבור 10% מהשוכרים אשר חידשו חוזה נרשמה עלייה בסעיף חיוני זה של כ־3.5%. יתרה מזו, עבור 4% מהשוכרים בדירות במדגם שבהן היתה תחלופת שוכר - לא חידוש חוזה אלא ממש החלפת דיירים ולפיכך חוזה חדש לגמרי – נרשמה עלייה של כ-7%. המשמעות היא כי אם וכאשר ההעלאה הזו תבוא לידי ביטוי באופן מלא היא תקפיץ את המדד ב־1.75 נקודות אחוז – רק בשל סעיף אחד. כלומר, האינפלציה זלגה ולא נמצאת רק בסעיפי המזון והאנרגיה. וראייה לכך: האינפלציה השנתית ללא אנרגיה כבר עומדת על 4.5% – מעל יעד יציבות המחירים.

3. החשש הגדול הוא סביב מעבר למה שכינו כלכלני ה־BIS (הבנק המרכזי של הבנקים המרכזיים) "משטר של אינפלציה גבוהה", כשהאינפלציה יוצאת משליטה ומתחילה לגרום נזקים כבדים. חשש זה ממשיך להתעצם ואלו חדשות רעות עבור בנק ישראל שמראה נחישות רבה במאבק נגד האינפלציה באמצעות מדיניות אגרסיבית בגזרת העלאת הריבית והצהרות מאוד ניציות המבהירות כי המלחמה נגד התבססות האינפלציה היא בראש סדר העדיפויות של הנגיד פרופ' אמיר ירון ועמיתיו.

כבר לפני חודש בנק ישראל עדכן כלפי מעלה את תחזית הריבית והעלה אותה בחזקה: אם במאי האחרון צפו בבנק ישראל כי הריבית תעמוד בתחילת הרבעון השני של 2023 על 1.5%, חודשיים מאוחר יותר הם סבורים כי הריבית תעמוד באותו רבעון על 2.75%. זאת, אחרי שעדכנו כלפי מעלה את תחזית האינפלציה בנקודת אחוז שלמה לרמה של 4.5% ל־2022. עד לפני כמה שבועות היה קונצנזוס רחב כי הוועדה המוניטארית בראשות הנגיד תעלה את הריבית ב־0.5% נוספים, בישיבה הבאה בעוד שבוע ימים. "העלאת ריבית היא התרופה לאינפלציה – זה יכאב היום, אבל ימנע כאב גדול בעתיד", אמר הנגיד בוועידה הלאומית של "כלכליסט" לפני חודש.

אלא שכעת התווסף אלמנט חדש ולא צפוי שמסבך את ירון וחבריו: ייסוף של כ־10% בשקל אל מול כלל המטבעות לרבות הדולר - שעלול להחריף במקרה של המשך העלאות ריבית חזקות. המשמעות המיידית היא כי האינפלציה תאט בחודש הבא אך בד בבד היא עדיין נותרה מאוד גבוהה ואם לא די בכך, בעלייה. ברור לכל בר דעת כי ירון לא יכול כעת להוריד את הרגל מהדוושה ולתת לאינפלציה להמשיך להתבסס עוד ולהגיע לעוד סעיפים. מנגד, הוא לא יכול להרשות לעצמו לפגוע ביצוא – לרבות יצוא ההייטק – מנוע צמיחה מרכזי של המשק הישראלי שגם מאט כמו שאר הכלכלות בעולם (אם כי הרבה פחות). הנתון שיתפרסם היום על ידי הלמ"ס יהיה קריטי: צמיחת התוצר ברבעון השני של 2022. אך כבר ברור כעת כי אם ירון וחבריו מתכוונים להמשיך להילחם באינפלציה ולהחזיר את הריבית לרמה נורמלית יותר (היא עדיין עמוק בטריטוריה השלילית), הוא ייאלץ לשוב לשוק המט"ח כשחקן מרכזי, אחרי גמילה קשה, ולרכוש דולרים. הדילמה המוניטרית של בנק ישראל חוזרת, ובעוצמה רבה.