")

ניתוח

דליה אנרגיה בדרך להפוך ליצרנית החשמל הפרטית הגדולה בארץ

קבוצת דליה אנרגיה שבשליטת כ־280 קיבוצים ומושבים יחד עם ג'ורג' חורש וקבוצת תעבורה, הפתיעה כשהגישה הצעה בסכום של כ־10 מיליארד שקל לרכישת תחנת הכוח אשכול. ההצעה היתה גבוהה משמעותית מהתחזיות המוקדמות ומשאר ההצעות. מה כוללת העסקה, איך תמומן, והאם היא מצדיקה את המחיר

״הבוננזה של התחנות", כינה מנכ"ל חברת החשמל לשעבר עופר בלוך את תחנת הכח אשכול. בלוך מסר את ההצהרה בנובמבר 2021, בכנס של איגוד המהנדסים והוציא לדרך את המכרז הגדול ביותר מבין חמש תחנות הכוח שהתחייבה חברת החשמל למכור במסגרת הרפורמה במשק החשמל.

יותר משנה וחצי עברו מאז, והתחנה הגדולה ביותר עומדת להימכר. בהמשך השבוע ייפתחו המעטפות שהגישו ארבע המתמודדות במכרז. ביום חמישי חשף "כלכליסט" כי דליה אנרגיה יחד עם קבוצת תעבורה הציעו כ־10 מיליארד שקל עבור התחנה, סכום שגבוה משמעותית מהצעת או.פי.סי (של עידן עופר) וקרן נויט שעמדה על 7-6.5 מיליארד שקל, ושל קרן ג'נריישן, רפק, מבטח שמיר ואשטרום שעמדה על 6.5-6 מיליארד שקל. הצעה נוספת היתה של שפיר הנדסה וכנראה רביעית בגובהה ולא ברת תחרות.

סכומי ההצעות גרמו לתדהמה בשוק האנרגיה ובשוק ההון. הציפיות היו להצעות נמוכות בהרבה. בחברת החשמל עצמה העריכו את שווי התחנה בשיחות לא רשמיות ב־5.8-6.2 מיליארד שקל. בבורסה התגובות היו בעוצמה: מניית משק אנרגיה בעלי השליטה בדליה צנחה ב־9%, התאוששה לירידה של כ־6% וסגרה בצניחה של 11.5% בשוויה. או.פי.סי, פתחה בעלייה של 9% ירדה ל־2% וסיימה בעלייה של 3.8%.

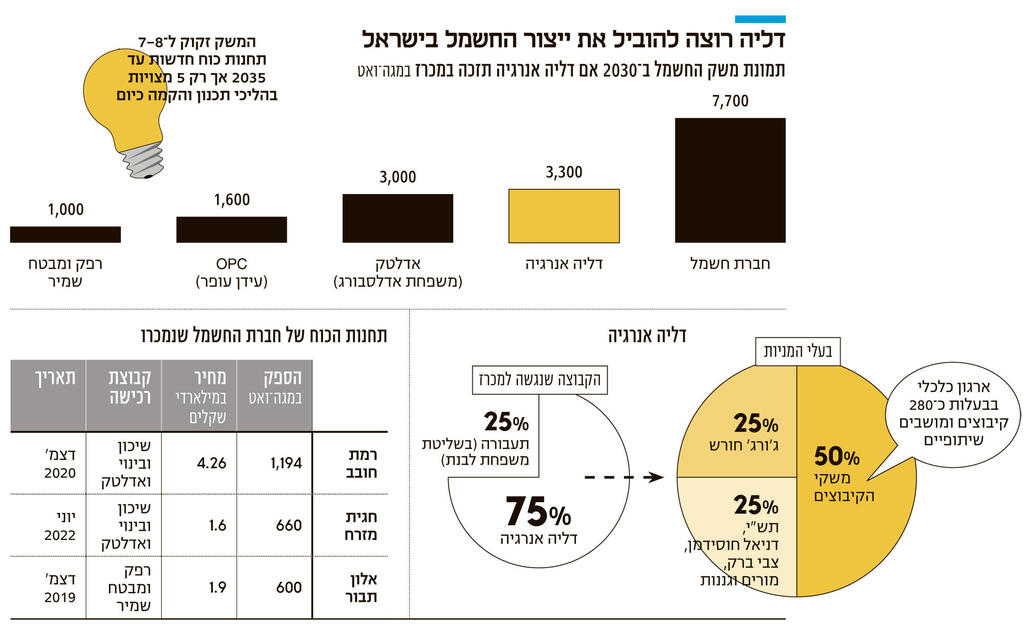

הסיבות לתנודתיות במניות נוגעות לשורה של ספקולציות במהלך היום בעקבות הפרסום. הירידות החדות בפתיחה היו לאור העובדה שמשק אנרגיה, שמחזיקה ב־40% ממניות דליה אנרגיה, תידרש להזרמת הון מאסיבית לצורך העסקה, מה שידרוש ממנה גיוס הון. או.פי.סי לעומת זאת, זינקה מאחר שהשוק שתימחר זכייה שלה, וגיוס הון מבעלי המניות, הבין שזה לא יקרה, ולא יהיה דילול בדיסקאונט.

באותו יום החלו הערכות כי לאור הפער הגבוה דליה עלולה לפרוש מהעסקה ולהשאיר את הבמה לאו.פי.סי שבשליטת עידן עופר, ולקרן נוי השותפה. לאחר כמה שעות התמונה התבהרה: בשוק השיגו אישוש לגבי הסכומים וקיבלו הבהרות ממקורבים למתמודדים כי ההצעות אכן הוגשו בסדרי הגודל המדוברים וכי לדליה אין כוונה לסגת, כך לפי המסרים שהועברו.

חשיפת הפרטים הפתיעה את כל הגורמים המעורבים. דליה שהגישה את ההצעה, או.פי.סי שעשתה הערכות הרבה יותר נמוכות, חברת החשמל שלא פתחה עדיין את המעטפות במכרז שנערך באמצעות בית ההשקעות של שמואל גורטלר, ואפילו רשות החשמל נדרשה להגיב והגיבה.

מימד ההפתעה היה כה גדול משום שעד היום, במכרזים שנערכו למכירת התחנות האחרות של חברת החשמל, הגישה דליה הצעות נמוכות. היא השתתפה בכולן, אבל ההצעות שלה היו נמוכות בעשרות אחוזים מההצעות הזוכות.

בעלי המניות של דליה שתחנת הכוח שלה ממוקמת בצפית, הם משקי הקיבוצים (50%, לאחר השלמה צפויה של רכישת 10% מסרמייטו - פמילי אופיס של מרדכי פישמן), ג'ורג' חורש 25%, קרן תשי יחד עם צבי ברק בעל חברת הביטוח ווישור, איש העסקים ממכסיקו דניאל חוסידמן, וקרן המורים והגננות 25%. גם בעלת השליטה בתעבורה, משפחת לבנת, השותפה של דליה במכרז, כמו גם ג'ורג' חורש, נחשבים לקבוצת זהירה ושמרנית בהצעות שלהן לרכישת חברות.

לא ברור אם הכוונה של דליה היתה להרדים את יריבותיה לקראת המכרז על "הבוננזה", או שהיא שינתה את גישתה. אבל היריבות שציפו להצעה רדומה נדהמו מגובה הסכום. דליה שהחלק שלה בהצעה 75% ותעבורה (25%) ניגשו למכרז בידיעה ברורה שהן שוברות את הכלים בהצעה גבוהה דרמטית, גם אם היא נוגדת את הדי.אנ.איי של החברות.

מה הפוטנציאל שרואה דליה באשכול שמצדיק סכום כזה? ההצעה של דליה מגיעה ממקום של יתרון לגודל. דליה מעוניינת להפוך לשחק החשמל הפרטי הגדול בישראל. על פי התוכניות במשק החשמל, כולל התחנות המתוכננות להיבנות, תמונת משק החשמל ב־2030 תהיה כזו במקרה של זכיה של דליה באשכול: חברת החשמל 7,700 מגה־ואט (בהנחה שייבנו תחנות חדשות), דליה אנרגיה 3,300, אדלטק של משפחת אדלסבורג 3,000, או.פי.סי של עידן עופר 1,600, רפק ומבטח שמיר 1,000.

לשחקן גדול יש משמעות במו"מ על הרכש של גז להפעלת התחנות, בעלויות הקמה ותפעול, ועוד. יש ליכולת הרכש של הגז משמעות משום שחברת החשמל איננה מעבירה במכרזי המכירה את מחירי הגז עליהם היא חתומה בהסכמים מול מאגר תמר ולווייתן שנחשבים לנוחים במיוחד. לחברות הפרטיות התעריף שונה.

דליה מפעילה היום תחנת כוח בהספק של כ־900 מגה־ואט. לצד התחנה הקיימת היא עומדת להתחיל בסוף השנה לבנות תחנה נוספת בהספק של כ־850 מגה־ואט ובעלות של כ־3 מיליארד שקל. אשכול מפעילה כיום תשע יחידות ייצור חשמל בתחנה אחת בהיקף של 1,683 מגה־ואט. עד 2030 אמורה להיבנות תחנה נוספת כשההספק הכולל יהיה של 1,650 מגה־ואט נוספים. ההספק הכולל של דליה יהיה 3,300 מגה־ואט, כאמור.

במשק החשמל, לא רק להיקף הייצור יש משמעות אלא גם לאיכות הייצור. או במילים אחרות "אחוזי הנצילות" כפי שמוגדר בשפה המקצועית. תחנות חדישות יעילות יותר וזקוקות לפחות גז כדי להפיק כמות חשמל נתונה. ארבע מתוך תשע היחידות שפועלות כיום באשכול הן "קיטוריות" מיושנות שמייצרות 916 מגה־ואט ומופעלות בגז ממזוט, אמורות היו לצאת משימוש אבל נשארו בשל המשבר בשוק, ומיועדות לגריטה תוך מספר שנים.

יחידות הייצור האחרות הן חדישות יחסית, ברמת F והיא תייצר 770 מגה־ואט על ידי יחידות ייצור במחזור משולב, היעילות במשק החשמל היום ומשקפת נצילות של 57%. התחנה החדשה שתוקם באשכול תהיה ברמת יעילות גבוהה אף יותר — H. נצילות של 64%. החשמל שתייצר דליה יהיה איכותי יותר וראשון בסדר עדיפויות הייצור מול חלק מהתחנות של חברת החשמל שהן מיושנות (בעלות נצילות של 35%) ופחות יעילות ויופעלו כנראה אחרונות בסדר ההעמסה של אמצעי הייצור, כשחלקן אף ישמש רק לגיבוי.

יחידת הייצור החדשה (אשכול 2) באשכול תהיה בהספק של 850 מגה־ואט כאמור ורשות החשמל מתחייבת בהסכם לתעריף זמינות תשלום ליצרן החשמל על כך שיחידות הייצור זמינות לייצור חשמל - של כ־6 אגורות לקוט"ש. תשלום זה אמור לכסות חלק מעלויות ההקמה והתפעול של היחידה החדשה. המצוקה במשק החשמל, שעלולה להביא בשנים הקרובות לעליות מחירים, עשויה לשחק לידי דליה במחיר הגבוה שהציעה. המחסור בחשמל רק לפני שבוע ממחיש את המחסור בתחנות ואת הפוטנציאל לעלייה עתידית של המחירים לאור העובדה שהמשק זקוק ל־8-7 תחנות כוח חדשות עד 2035 ורק חמש מצויות בהליכי תכנון והקמה כיום.

גם לקרקע בתחנת אשכול יש משמעות. המתחם כולל כ־440 דונם, כשבבנייה של התחנה השנייה ינוצלו 220 דונם מהם. 220 הדונם הנותרים צפויים להיות מנוצלים בידי הזוכות להקמת מתחם לוגיסטי שיושכר כנדל"ן מניב.

התמחור של תחנת אשכול נתפס כגבוה על ידי שוק ההון. בצד של דליה לא מתייחסים למספרים עד לפתיחת המעטפות, אבל מקורבים לקבוצה טוענים שכלל הבנקים וחברות הביטוח וגורמים מוסדיים נוספים העניקו לחברה מכתבי נוחות למימון בהגשת ההצעה. במערכת הבנקאית נשמעו קולות שונים, לפיהם אין בידיהם עדיין היקף הצעה פורמלי והן לא נדרשו לבחון את מתן המימון עדיין. ככל הידוע ל"כלכליסט" בכוונת הקבוצה להביא מימון של 70% מהסכום, כלומר כ־7 מיליארד שקל, והון עצמי של 30% מהעסקה כלומר כ־3 מיליארד שקל. 1.5 מיליון שקל מהסכום אמורים להיות מגוייסים כהון חדש של בעלי המניות. גורמים בשוק ההון הביעו ספק רב אם יהיו גורמים שיהיו מוכנים להעמיד מימון בהיקף כזה כשגם כסכומים נמוכים יותר של 3-2 מיליארד שקל נדרשו סינדיקציות של מספר בנקים וגופים.

דליה העמידה ערבות של 100 מיליון שקל. במקרה של זכיה יהיה עליה למשוך את הערבות ולהעמיד במקומה מיידית ערבות של 200 מיליון שקל שתחולט במקרה שהעסקה לא תתממש. רק אחרי השלב הזה אמורה דליה ותעבורה להתחיל במו"מ מול הבנקים. נכון שבעלי המניות שלה הם גופים עם כיסים עמוקים, במיוחד חורש, אבל המו"מ צפוי להיות קשה ואין ודאות שיצליח.

כאן עולה השאלה אם דליה תבקש לפתוח במו"מ עם חברת החשמל להפחתת מחיר עד לכ־8.5-8 מיליארד שקל, מתוך הנחה שממילא או.פי.סי הציעה רק 7 מיליארד שקל. בחברת החשמל צפויים להתנגד להליך כזה, מתוך החובה להיצמד להוראות דיני המכרזים בחברות ממשלתיות.

2 צפייה בגלריה

")

מימין: יבואן טויוטה ג'ורג' חורש, מנכ"ל ובעלי תעבורה צבי לבנת, ומנכ"ל משק אנרגיה אבנר ארד. עסקה עם אנרגיה

(צילומים: אוראל כהן ליאת מנדל)

לתחנת צפית עצמה יש חוב של 2 מיליארד שקל, לצד אג"ח של מיליארד שקל בחברה האם דליה אנרגיה ש־50% ממנה מוחזקים בידי משק אנרגיה. משק אנרגיה נסחרת בשווי כ־2 מיליארד שקל. גורמים בשוק מעריכים כי אשכול ב׳ צפויה לייצר אביטדה (EBITDA, רווח תפעולי בתוספת פחת) של 800-600 מיליון שקל בעתיד, כך שבמכפיל אביטדה של 10 מדובר בשווי 6-8 מיליארד שקל לא כולל מרכיב הקרקע ולא כולל השווי של אשכול א' הקיימת, שההספק שלה דומה לזה של צפית. לפיכך, מדובר בשווי כולל של 14 מיליארד שקל שממנו יש להפחית עלות הקמה של כ־3 מיליארד שקל לתחנה החדשה באשכול.

גם למיקום התחנות, והעובדה שכבל ימי אמור לעבור בין אשקלון לתל אביב ויהווה לקוח גדול של התחנה, יש משמעות. אך כאמור, המדרגה הגבוהה ביותר תישאר הן גיוס ההון העצמי ובעיקר המימון העצום הנדרש. אלה יגרמו לכך שצפויים עוד ימים רבים של חוסר בהירות עד להשלמת העסקה.