")

בשורה לבעלי חובות: הרפורמה שתפחית את קצב תפיחת החוב בהוצאה לפועל

מחר תיכנס לתוקף הרפורמה בדמי הפיגורים בחובות להוצאה לפועל. הרפורמה כוללת שינוי במנגנוני הריבית וההצמדה והיא צפויה להפחית בעשרות אחוזים את תשלומי הריבית והפיגורים המתווספים לחובות. כל מה שצריך לדעת

הריבית שמוטלת על פיגור בתשלום חוב צריכה להתמקם בנקודת איזון עדינה במיוחד: מצד אחד, עליה לפצות את הנושה על עצם הפיגור בתשלום ועל העלות האלטרנטיבית שלו, אך מצד שני הריבית צריכה להיות מספיק מידתית ומאוזנת כדי לתמרץ את בעלי החוב לשלם, שכן ריבית גבוהה מידי עלולה לייאש אותם מראש לנסות ולעמוד בתשלומים.

רפורמה חדשה שתיכנס לתוקף ב־1 בינואר משנה את חוק פסיקת ריבית והצמדה. היא נועדה לתקן את מה שבמשרד המשפטים מגדירים כ"עיוות היסטורי שגרם לריבית פיגורים לא מידתית", ולהגדיר מחדש את נקודת האיזון הזו. הרפורמה צפויה להפחית בעשרות אחוזים את תשלומי הריבית והפיגורים המתווספים לחובות בהוצאה לפועל.

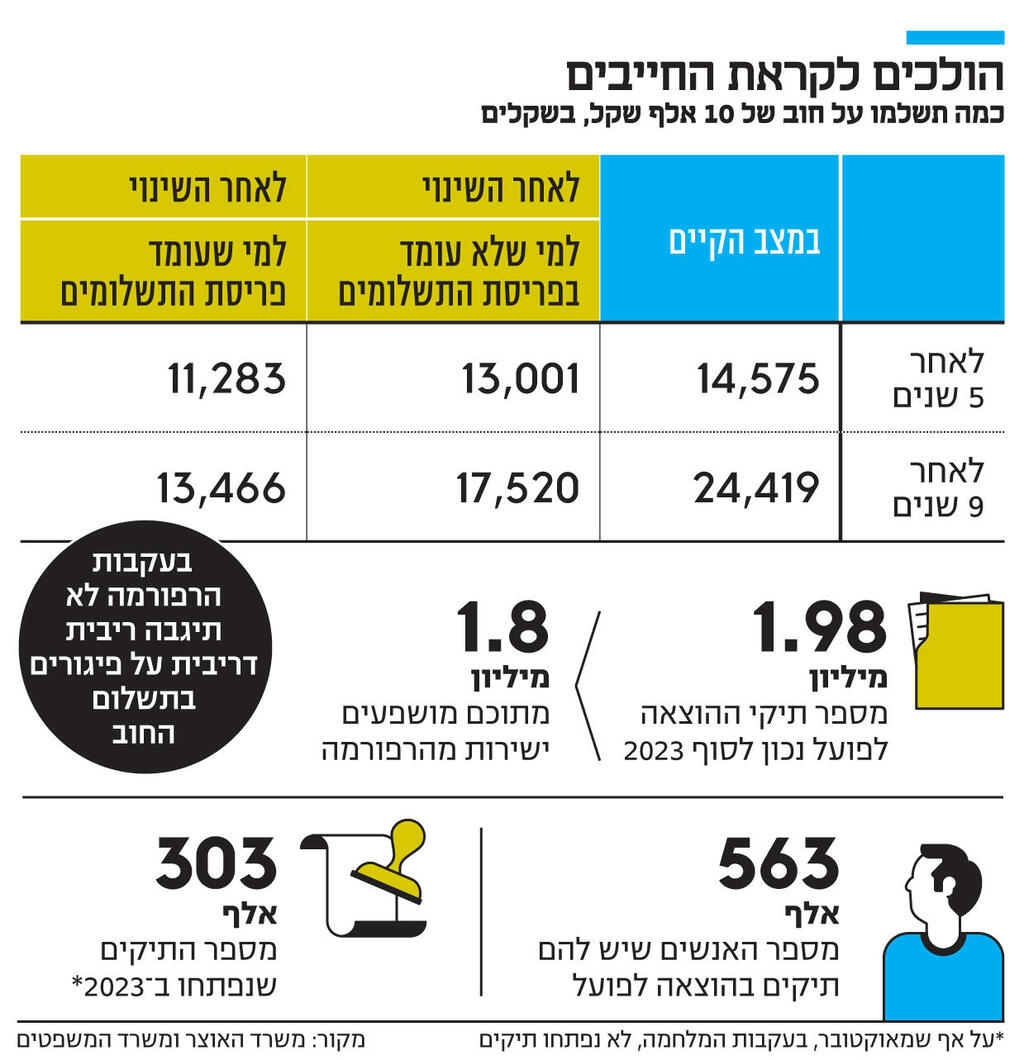

מדובר במהלך משמעותי שאושר בקיץ האחרון בוועדת חוקה, שישפיע על כ־1.8 מיליון תיקים תחת חוק פסיקת ריבית והצמדה המתנהלים כיום בהוצאה לפועל וכן על תיקים עתידיים.

מה השינוי המרכזי ברפורמה שאושרה?

החידוש המשמעותי ביותר הוא פיצול ריבית הפיגורים לריבית בסיס ולדמי פיגורים. היום, ברוב המקרים של כניסה לחוב, למשל צ'קים שחוזרים או פיגור בתשלומים לחברות סלולר, הלווה משלם ריבית פיגורים, שנקבעת על־ידי שר האוצר ומחושבת על־ידי החשב הכללי במשרד האוצר.

ריבית הפיגורים מגלמת שתי תכליות. הראשונה, שבעל החוב ישלם לנושה ריבית ששומרת על ערך כספו של הנושה ומפצה אותו על העיכוב בתשלום. השנייה, לתמרץ את בעל החוב לשלם את החוב כמה שיותר מהר.

האיחוד בין שני המרכיבים לריבית פיגורים אחת הנגבית באותו אופן יצר אמנם מנגנון פשוט לתמחור חוב אך גם בעייתי מאוד, שמגדיל באופן משמעותי את החובות ומקשה על בעלי החוב לסגור אותם.

איך הפיצול בריבית הפיגורים יסייע לבעלי חוב?

ברגע שמפצלים את ריבית הפיגורים, אפשר להחיל על כל חלק מנגנון מדויק יותר. על דמי הפיגורים, שלא אמורים לשמור על ערך הכסף אלא רק לתמרץ את סגירת החוב, לא תיגבה כעת ריבית. בנוסף, דמי הפיגורים לא יתווספו יותר לחוב באופן יומיומי אלא רק אחת לרבעון, מה שעשוי לתמרץ עוד יותר את בעל החוב לנסות ולשלם אותו לפני התוספת הרבעונית הבאה. כמו כן, עבור אדם שהחל לשלם את חובו ועומד בתשלומים, דמי הפיגורים לא יתווספו לסכום בכל רבעון בו עמד בתשלומים.

הסמכויות של רשמי ההוצאה לפועל יורחבו והם יוכלו להפחית את ריבית הפיגורים ולהגיע להסדרי פשרה עם החייבים שיסייעו להם לסגור את החוב

לדוגמה, היום החייב משלם ריבית של יותר מ־12% שצוברת ריבית דריבית והופכת את החוב לכדור שלג מתגלגל. לאחר התיקון, חלק מהריבית תמשיך להיגבות כתשלום ששומר על ערך הכסף של הנושה, אך שאר הסכום יחושב בנפרד כדמי פיגורים. כלומר, הם יחולו על החוב אחת לשלושה חודשים, ודמי הפיגורים שכבר התווספו לא יכללו בחישוב לדמי הפיגורים העתידיים. במילים אחרות, מנגנון הריבית דריבית מבוטל.

עד כמה זה משמעותי?

זהו שינוי משמעותי מאוד: במשרד המשפטים ובאגף החשב הכללי באוצר טוענים שהרפורמה תפחית את סך התוספות על חוב שלא שולם במועד עבור חייבים משלמים בשיעור שיכול להגיע ל־80%. לפי סימולציה שערכו, במודל הישן, חוב של 10 אלף שקל יתפח לאחר 5 שנים לכ־14,600 שקל ולאחר תשע שנים יגיע לכ־24,400.

במצב החדש לעומת זאת, לאחר 5 שנים החוב יגיע ל־13 אלף שקל, ולאחר 90 שנים ל־17.5 אלף שקל. במקרה של בעל חוב שפרס את החוב ומשלם אותו מידי חודש, החוב יגדל לאחר 5 שנים ל־11,300 ולאחר 9 שנים ל־13.5 אלף שקל. כלומר, התוספת לחוב במקרה זה תעמוד על 3,500 שקל, במקום על 14,400 שקל.

2 צפייה בגלריה

")

מימין: מאיר לוין המשנה ליועצת המשפטית לממשלה ויהלי רוטנברג החשב הכללי. שיתוף פעולה בין משרדי שארך יותר מחמש שנים

(צילומים: Kobi Gideon , נועם מושקוביץ')

על אילו תיקים זה משפיע?

השינוי יחול על כלל החובות המוסדרים בחוק פסיקת ריבית והצמדה, שהם רוב החובות הפרטיים בישראל. לדוגמא, חובות על כבישי אגרה, קנסות, חוזי שכירות בין פרטים, ותשלומי מזונות. כאמור, כ־1.8 מיליון תיקים בהוצאה לפועל נמצאים תחת החוק. השינוי לא ישפיע על חובות שקשורים למשפט הפלילי, שנאכפים לפי חוק העונשין.

איזה ריביות משפיעות?

מעבר לשינוי מנגנון דמי הפיגורים, הרפורמה כוללת גם שינויים טכניים באופן חישוב ריבית הבסיס, שתכליתה כאמור לפצות את הנושה על הנזק שנגרם לו על אי קבלת הכסף במועד. ריבית זו תתבסס על הריביות שניתנו בשוק ההון ובמערכת הבנקאית, במקום על אג"ח צמודות סחירות כיום. כך, זה מגלם בצורה טובה יותר את עלות ההתממנות של הנושה, במקום החוב שנמצא בפיגור. בנוסף, הרפורמה קובעת מנגנון לחישוב ריבית שיתעדכן אחת לשלושה חודשים, באופן שמשקף טוב יותר את תנאי השוק, ויתמרץ את בעלי החוב להחזירו.

הרפורמה מתקנת את מה שבמשרד המשפטים מגדירים כ"עיוות היסטורי שגרם לריבית פיגורים לא מידתית". היא תשפיע על 1.8 מיליון תיקים פתוחים ועל תיקים עתידיים

מה עוד כוללת הרפורמה?

כן. הרפורמה כוללת מספר צעדים נוספים שרלבנטיים לכל 2.5 מיליון התיקים בהוצאה לפועל. כיום בעל חוב ששילם חלק מהחוב במשך 3 חודשים יכול לבקש הפחתה של 25% מכלל הריבית שהתווספה לחוב. כעת הנטל לבחון את החזר החוב עובר להוצאה לפועל, שתפעיל מערכת שתפחית אוטומטית את החוב לכל בעל חוב שמשלם במשך 3 חודשים ברציפות. הדבר צפוי להביא למיצוי זכויות גבוה יותר ולתמרץ עוד יותר את פרישת החוב ותשלומו באופן סדיר.

השלב האחרון ברפורמה מרחיב את הסמכויות של רשמי ההוצאה לפועל להפחית את ריבית הפיגורים. עד כה סמכות הרשמים היתה מצומצמת יחסית, וכעת הם יוכלו להתחשב במקרים בהם אדם מוכיח שלא יכול היה לשלם את החוב בשל טיפול רפואי למשל או פטירת קרוב משפחה, או למשל בשל חוב שנוצר בהשפעת המלחמה.

בנוסף, החוק יאפשר לרשמים להגיע להסדרי פשרה עם בעלי החוב. כך לדוגמה, רשם שמגיע אליו אדם שחייב 100 אלף שקל אך השיג רק 80 אלף, יכול להחליט להפחית את דמי הפיגורים ובכך לסייע בסגירת החוב.

עד כמה לממשלה הנוכחית יש חלק באישור הרפורמה?

מדובר במהלך שגורמי המקצוע במחלקה הכלכלית בייעוץ המשפטי לממשלה ובחשב הכללי במשרד האוצר וכן גורמי מקצוע נוספים בממשלה עבדו עליו במשך יותר מ־5 שנים, וקודם על ידי כמה ממשלות.