")

")

")

")

ניתוחהסערה בעולם מחלחלת דרך ההאטה בצמיחת יצוא ההייטק

ניתוח

הסערה בעולם מחלחלת דרך ההאטה בצמיחת יצוא ההייטק

נתוני יצוא השירותים של המשק הישראלי עדיין משדרים עוצמה, אלא שיצוא ההייטק מתחיל להראות סימני חולשה. זהו גם הערוץ שדרכו תחלחל לישראל ההאטה בארה"ב ובאירופה – שני הלקוחות הגדולים ביותר של ההייטק הישראלי

1. "הכלכלה הישראלית נראית טוב בגלל מה שקורה בסקטור ההייטק שלהם, וגם שוק העבודה נראה חזק מאוד. כאשר אנו מסתכלים על נתוני מאקרו, כמו העודף בחשבון השוטף (כניסה מסיבית של מט"ח למשק הישראלי ־ א"פ), נראה כי המומנטום נותר חיובי עבור המשק הישראלי". את הדברים האלו אמרה ד"'ר לורנס בון, הכלכלנית הראשית של ארגון ה־OECD, בראיון מיוחד ל"כלכליסט" בחודש שעבר, על רקע עדכון מיוחד לתחזית הצמיחה העולמית – כלפי מטה. אותו עדכון, שהיה קשה עבור רוב כלכלות העולם, היה שונה לישראל: כלכלני ה־OECD הותירו כמעט ללא שינוי את תחזית הצמיחה למשק הישראלי - ירידה מינורית של 0.1% מ־4.8% לעומת 4.9% בתחזית הקודמת. ישראל נמצאת בשלישייה הפותחת של מדינות הארגון בשיעור הצמיחה הצפוי ב־2022, אחרי קולומביה ופורטוגל, והרבה מעבר לממוצע במערב. יתרה מזו, כלכלני הארגון הותירו גם את התחזית ל־2023 ברמה גבוהה מאוד יחסית לממוצע במדינות ש־OECD שעומד על 3.4% לעומת 4% בתחזית של דצמבר 2021.

"כוחו של ההייטק הישראלי יימשך, כשהיצוא וההשקעות ימשיכו לגדול בקצב חזק, אם כי מתון יותר", כתבו כלכלני הארגון והוסיפו כי "ההתאוששות החזקה בשוק העבודה תתמוך בצמיחת הצריכה הפרטית". לכן, המעקב הצמוד אחרי הקטר המרכזי של המשק הישראלי – ההייטק – הוא קריטי בימים כתיקונם ובוודאי בימים אלה, כשאנו עומדים בפני עדכון שלישי במספר - כלפי מטה - של קרן המטבע הבינלאומית (IMF) בנוגע לתחזית הצמיחה לכלכלה הגלובלית, בדגש על כלכלות ארה"ב ואירופה. השתיים הן שותפות הסחר העיקריות של ישראל ושני הלקוחות הגדולים ביותר של ההייטק הישראלי. לפי כל ההערכות, הן צפויות להיקלע למיתון כבר השנה, כלומר שני רבעונים רצופים של צמיחה שלילית.

התופעה שאליה מכוונים ב־OECD מכונה "Decoupling" - "ניתוק", והיא מתארת התפתחות שלפיה כלכלת ישראל צומחת (או צונחת) והכלכלה העולמית מידרדרת (או פורחת). עם זאת, ישנם כמה ערוצים שבהם המשק הישראלי בכל זאת "נדבק" במה שמתרחש בחוץ. הראשון הוא דרך הזינוק במחירי הסחורות, לרבות אנרגיה ומזון, וזה מתבטא באינפלציה, שהיא שעומדת מאחורי העלאות הריבית בכל העולם. ובמילים אחרות - ייקור הכסף. כלומר, הכסף כבר לא חינם ומי שרוצה להשקיע חייב לשלם עליו. הערוץ השני להידבק במחלות כלכליות עולמיות - והחשוב יותר - הוא הביקושים של אותן כלכלות ענק, שיורדים על רקע האטה או אפילו מיתון בפעילות הכלכלית. הירידה בביקושים אמריקאיים ואירופיים יכולה לבוא לידי ביטוי בשני נתיבים: בצריכה הפרטית, ויותר חשוב - בהשקעות. ייקור הכסף כמובן מקשה על הצריכה, אך מקשה בעיקר על ההשקעות. כלומר, אם ארה"ב ואירופה יפחיתו את ההשקעות - ההייטק הישראלי יסבול.

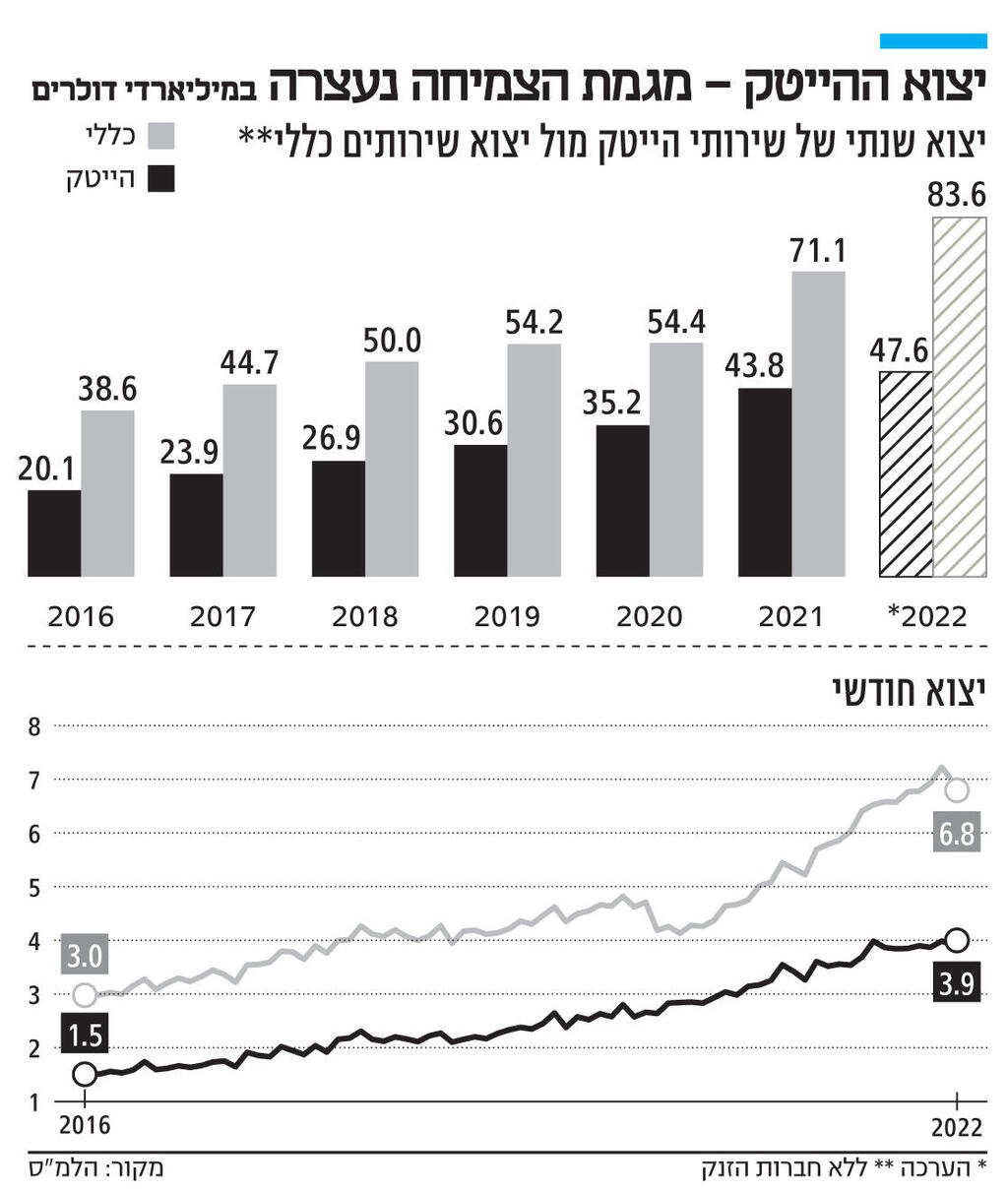

2. איתות מטריד להייטק הישראלי התקבל אתמול בנתוני יצוא השירותים לחודש מאי שפרסמה הלשכה המרכזית לסטטיסטיקה. נתונים אלה מתייחסים לתקופה של טרום החרפת האינפלציה, החרפת המלחמה באוקראינה ועדכונים כלפי מטה לגבי קצב הפעילות הכלכלית בעולם. לפי הלמ"ס, כלל יצוא השירותים (לא כולל חברות הזנק) ירד ב־3.8% לעומת החודש הקודם. יצוא שירותים של ענפי ההייטק (לא כולל חברות הזנק) ירד ב־1.8% לעומת החודש הקודם. נתונים אלה חייבים להדליק נורות אדומות. בשנה שעברה יצוא השירותים כבר עקף את יצוא הסחורות, כלומר באופן רשמי ישראל הפכה לכלכלת שירותים בכל הקשור לסחר החוץ שלה.

לא רק משקל השירותים מרשים אלא בעיקר קצב הזינוק: אם ב־2016 יצוא השירותים עמד על כ־3.5 מיליארד דולר לחודש, במהלך 2022 הסכום לא ירד מ־7 מיליארד דולר, כלומר כפול. וזהו הסיפור כולו: הכפלת יצוא השירותים בתוך 7-6 שנים כאשר באחת מהן סבל העולם ממגפה חסרת תקדים שכמעט מחקה את התיירות (ענף התיירות נחשב שירות).

כשמביטים על הגרפים החדשים, ניכר כי דווקא החל ממרץ 2020 קצב הזינוק של יצוא השירותים הישראלי עלה (העקומה הפכה "תלולה" יותר). כשצוללים פנימה ומנתחים את הרכב יצוא השירותים של ישראל, התמונה פשוטה מאוד: יצוא שירותים עסקיים – הכולל תוכנה ומחשוב, מחקר ופיתוח, תקשורת, הנדסה ושירותי טכנאים, פרסום, תמלוגים, בינוי, מסחר – מהווה את רוב יצוא השירותים וליתר דיוק כ־77% מיצוא השירותים. השאר הם בעיקר שירותי תיירות, ומעט שירותי תחבורה, ביטוח וממשלה וגם סטארט־אפים. כפי שכבר ניתן לשער, שלושה רבעים מהשירותים העסקיים הם הייטק – קטר המשק. כלומר, 57% מכלל יצוא השירותים הוא הייטק.

3. אלא שכאשר מגיעים להייטק התמונה קצת פחות מרנינה: ניכר כי החל מהרבעון האחרון של 2021, יצוא ההייטק הישראלי שטוח לחלוטין בגרף. על בסיס נתוני 5 החודשים הראשונים של 2022 ניתן להעריך שיצוא שירותי ההייטק יצמח ב־8% – הנתון הנמוך מאז 2016. ועדיין זהו אומדן אופטימי מאוד מכיוון שברור כי המחצית השנייה של 2022 תהיה הרבה יותר מתונה מבחינת ביקושים ופעילות כלכלית מאשר המחצית הראשונה. נוסף על כך, כאשר מביטים על יצוא הסטארט־אפים בתקופת ינואר–מאי 2022 ניכרת גם כן התמתנות חזקה לעומת שנים עברו (למעט 2020).

השאלה הגדולה היא האם נתוני יצוא ההייטק מתיישבים עם שאר נתוני ההייטק, לרבות תעסוקה ושכר. בתחילת החודש פרסמה הלמ"ס את נתוני מספר המשרות והשכר בהייטק (חודש אפריל) וכבר נראה כי בסקטור שירותי ההייטק נרשמה ירידה בכל אחד מהענפים ללא יוצא מן הכלל. גם השכר מראה שינוי: השכר הממוצע בשירותי ההייטק ירד ב־10% בחודשיים בלבד (אפריל לעומת פברואר 2022).

החדשות הטובות הן כי ישנה הסכמה מקיר לקיר כי מה שראינו ב־2002 לא ישוב, גם אם הכלכלה הגלובלית, לרבות אירופה וארה"ב, תיקלע להאטה חריפה: לא צפוי משבר רציני בהייטק מהסיבה הפשוטה שהעולם – לא משקי הבית ולא החברות – לא יהפוך לפחות טכנולוגי. זהו תרחיש בלתי סביר בעליל. כפי שציין שלמה דברת, שותף מייסד של קרן ויולה, לפני חודש וחצי: "זה שונה מהמשבר ב־2001 וב־2008 כי יש כאן הזדמנויות ויש כאן משקיעים. אז תהיה האטה מסוימת בצמיחה ובמכירות וגם ביצוא אך הדבר הכי חשוב הוא שהיתרון העצום שיש לטכנולוגיה להציע רק ילך ויגדל".

למרות הנתונים המדאיגים, כדאי מאוד לראות את הדברים בפרספקטיבה, להביט על המגמות הכלליות ולבטח לא להתבסס על נתון של חודש אחד. כשמביטים על כלל יצוא השירותים אפשר לנשום לרווחה: המספרים עדיין חזקים מאוד ולמרות הירידה במאי (שעדיין לא מגלמת את ההאטה, המלחמה ואת כל האינפלציה) – יצוא השירותים של ישראל לא ירד מ־7 מיליארד דולר בחודש.