")

פרשנות

האינפלציה חוזרת, והפעם יהיה קשה יותר לבנק ישראל להילחם בה

לפי סקירה של ג'יי פי מורגן, רוב האינפלציה בישראל נובעת ממחסור בהיצע ולא בגלל עודף ביקושים. במקרה כזה, הריבית פחות אפקטיבית ומי שצריך לטפל בסוגיה זו הממשלה – באמצעות רפורמות, שינויים מבניים ומדיניות שמרחיבה פעילות כלכלית

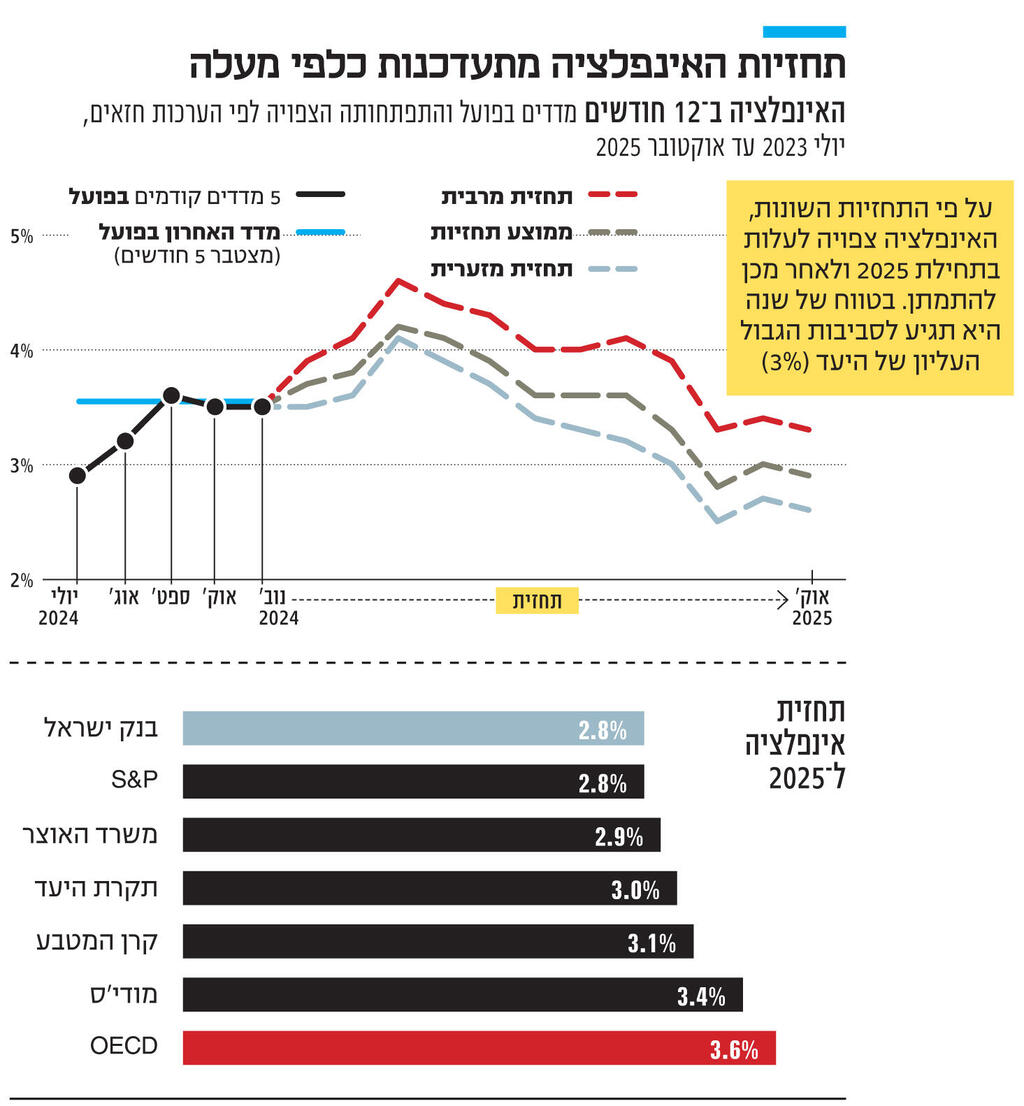

1. בדו"ח התחזיות החצי שנתי של ה־OECD, שפורסם בשבוע שעבר, כלכלני הארגון העלו את תחזית האינפלציה בישראל מ־2.5% (תחזית במאי האחרון) ל3.1% ב־2024 ול־3.6% ב־2025. לא רק שמדובר בשיעורי אינפלציה שנמצאים מעל תקרת יעד יציבות המחירים שקבעה הממשלה (3%), אלא שהמסר הברור הוא כי האינפלציה חזרה – ואף צפויה להתעצם.

וזה לא שרמת המחירים במשק הישראלי נמוכה ולכן "קצת" עליית מחירים זה "לא נורא". מאומדנים ראשונים של ה־OECD שעודכנו לפני כחודש ונחשפו לראשונה בכלכליסט, בסיום השנה הראשונה של ממשלת נתניהו־סמוטריץ' סל הצריכה הישראלי נותר השלישי הכי יקר במערב: 40% יקר יותר מהממוצע. ב־2009 סל הקניות בישראל היה בדיוק בממוצע של המדינות המפותחות.

ה־OECD היה האחרון שפירסם תחזית אינפלציה אך גם קרן המטבע הבינלאומית (IMF), צופה אינפלציה מחוץ ליעד לשנה הבאה (3.1%). גם סוכנויות הדירוג מודי'ס ו־S&P פרסמו תחזיות אינפלציה גבוהות: 3.4% ו־2.8%.

ההערכה כי האינפלציה חזרה איננה נחלתם הבלעדית של השחקנים הזרים. התמונה שעולה ממשרד האוצר ומבנק ישראל לא שונה מהותית: 2.9% ו־2.8%. גם הבנקים וחברות הביטוח צופים אינפלציה של כ־3% ב־12 החודשים הקרובים. זאת למרות שאחרי חתימת הסכם הפסקת האש עם חזבאללה, חלק מהם פתחו שמפניות, מיהרו להוריד בחדות את תחזית האינפלציה (אפילו ל־2.5%) והחלו לחגוג את התחזקות השקל.

2. הסיפור שאנו מכירים בדרך כלל הוא שצמיחה מהירה או עלייה באמון הצרכנים או העסקים גורמות לעלייה בצריכה או בהשקעות (יותר ביקושים) שגוררת בעקבותיה עלייה כללית ומתמשכת במחירים (לזה קוראים אינפלציה). אך יש אינפלציה מזן אחר, בתצורה שפחות מוכרת במחוזותינו: אינפלציה מונעת היצע (Supply Driven Inflation). ירידה בהיצע היא זו שגורמת לעליית מחירים, ולא העלייה בביקוש.

בסוף השבוע הכין בית השקעות הגדול בעולם ג'יי פי מורגן (JPM) סקירה מקיפה על האינפלציה בישראל, שהמסקנה שלה חד משמעית: רוב האינפלציה שהמשק הישראלי חווה היום נובעת ממחסור בהיצע ולא בגלל עודף ביקושים. הם גם בדקו את מקור אינפלציית השכר בשוק העבודה (שהוא אחד המנועים של האינפלציה במוצרים ובשירותים) והגיעו למסקנה כי הוא נובע ממחסור בהיצע עבודה ולא בגלל גידול בביקוש לעובדים.

"אנו צופים שעוצמת המלחמה תרד בשנה הבאה, תרחיש שמתומחר יותר ויותר גם על ידי השווקים", כותבים ב־JPM, "ולכן אין זה בלתי סביר לצפות כי המגבלות בצד ההיצע יירגעו בסופו של דבר". גם הם, בדומה לאחרים, סבורים כי שיפור במצב הביטחוני יקל על הלחץ בסחר הימי של ישראל, יגרום להתאוששות של נמלי חיפה והדרום, ישפר את יחסי הסחר עם מדינות המזרח התיכון, יוזיל את התחבורה האווירית עם חזרתן של חלק מחברות תעופה הזרות וגם יגדיל את התוצרת החקלאית שמגיעה מהצפון ומהדרום.

3. עם זאת, JPM הזהיר שההתפתחויות האלו יתרחשו באופן חלקי, מצומצם והדרגתי. גם לגבי שוק העבודה הם מפגינים הכי הרבה תבונה במסקנות: "למרות השיפורים הצפויים בצד היצע, אין ספק שהם לא יספיקו לשנות לחלוטין את המציאות שנוצרה בשנה האחרונה: הרי מספר אנשי המילואים שהוזעקו לצבא כבר ירד מאז סוף שנת 2023 וסביר להניח כי ירידה נוספת תתרחש ככל שהמצב ירגע בצפון ובדרום. מנגד, חזרה מלאה של עובדים פלסטינים אינה סבירה בטווח הקרוב. מצב ביטחוני טוב יותר יאפשר איתור הדרגתי של עובדי צווארון כחול ממקומות אחרים, אבל זה ייקח זמן כאשר מספר העובדים הלא־ישראלים עדיין נמוך ב־80 אלף (לעומת ערב המלחמה)".

הם מדגישים כי השיפור בפרמטרים אלו יתרחש "ככל שהשיפור במצב הביטחוני יתגלה כבר קיימא". אולם מה שהיה הוא לאו דווקא מה שיהיה. השאיפה שהכל יסתדר באופן מושלם ברגע שהתותחים יפסיקו לרעום היא בעיקר אשליה נאיבית. מספיק לראות את קברניטי הממשלה שלנו. שר האוצר, למשל, לא מעורב בניסיון להפחית את הסיכון הגיאו־פוליטי אלא בניסיון לשכנע שיש לכבוש את עזה וליישב אותה מחדש. גם השתוללות התקציבית (שמגדילה ביקושים ממשלתיים), שהחלה עוד לפני אוקטובר 2023 ורק התגברה אחרי המחדל ונמשכת בימים אלו, לא ממש נראית בסופה.

4. המציאות הפוליטית הגיאו־פוליטית המאוד לא ברורה ולא יציבה, יחד עם התלבושת החדשה של האינפלציה, מציבות את בנק ישראל בדילמה חדשה. הרי בנקים מרכזיים אמורים "להתעלם" מזעזועים זמניים בהיצע כאשר הם מחליטים על המדיניות המוניטרית שלהם (גובה הריבית במשק). זעזועי היצע – כמו אסונות טבע, מגפות או מלחמות – הם מטבעם אירועים זמניים ולכן משפיעים על האינפלציה (דרך ההיצע) באופן זמני. הם שונים מאירועי אינפלציה המונעים על ידי הביקוש ועלולים להוביל לעליות מחירים ממושכות אם לא מקררים את השוק.

הריבית הרבה פחות אפקטיבית בתרחיש כזה והמחקרים מראים כי מי שצריך לטפל בסוגייה זו הממשלה – באמצעות רפורמות, שינויים מבניים ומדיניות שמרחיבה פעילות כלכלית. מדיניות מוניטרית מצמצמת או הידוק מוניטרי (העלאת ריבית או הותרת ריבית ברמה גבוהה) בתגובה לזעזוע זמני בהיצע עלולה לפגוע בפעילות הכלכלית שלא לצורך ולגרום ליותר נזק מתועלת.

מאחר שהאינפלציה הנוכחית היא תוצר של בעיית היצע (הן אינפלציית המוצרים והן אינפלציית השכר) "מפתה לטעון כי על בנק ישראל לא להגזים בתגובה לאינפלציה הנמצאת מעל ליעד", כותבים ב־JPM. "כפי שאנו צופים שעצימות המלחמות תרד בשנה הבאה, סביר להניח כי גם האינפלציה המונעת על ידי היצע תתמתן בהמשך, דבר שתומך בהמשך בהפחתות ריבית בסופו של דבר".

אלא שכאן יש תפנית חשובה ואזהרה כמעט מפורשת של ג'יי פי מורגן, שכדאי מאוד לנגיד בנק ישראל לאמץ אותה (יותר נכון, להמשיך ולאמץ): "הסתכלות כזו אינה מתאימה אם זעזועי ההיצע הם ארוכי טווח... במקרים כאלה המחקרים מדגישים את החשיבות של תגובה נחרצת לכל עלייה באינפלציה כדי למנוע ממנה להתבצר בציפיות, וזאת ללא קשר למקור האינפלציה... ייתכן שהמשק הישראלי עומד בפני הגדרה כזו". המסקנה שלהם ברורה: "קשה להיות בטוחים שזעזועי ההיצע הנוכחיים בישראל הם זמניים, והם מחייבים בחינה וניתוח".

5. כלכלני JPM מזכירים עוד אירוע חשוב בהקשר של אינפלציה מונעת מהיצע: העלאת המע"מ בחודש הבא שצפויה להוסיף עוד 0.5%–0.6% לאינפלציה. וזה לא רק המע"מ. בימים האחרונים התבשרנו גם על התייקרות החשמל, הארנונה והמים. לתופעה הזו קוראים "Cost Push Inflation" (אינפלציה של עלויות), והיא מתרחשת כאשר עלויות הייצור של סחורות ושירותים גדלות, מה שמוביל את הפירמות להעלות מחירים כדי לשמור על שולי הרווח שלהן.

אחד המקורות של האינפלציה הזו הוא החלטות מדיניות ממשלתית שמגבירות את עלויות הייצור ברחבי הכלכלה. "התוצאה היא שישראל צפויה לראות שנה רביעית ברציפות שבה האינפלציה נמצאת קרוב או מעל תקרת היעד", כותבים ב־JPM ומסיימים בנימה אופטימית.

להערכתם, רק במחצית השנייה של 2025 נצפה ביותר ויותר התפתחויות ונתונים התומכים בצמצום המחסור ובהרחבת ההיצע ואז בנק ישראל יוריד את הריבית. אבל המסר החזק יותר הוא כי בנק ישראל לא יוכל להתעלם מהאינפלציה הנוכחית וכי תגובת המדיניות שלו צריכה להיות זהירה. כלומר, בינתיים אין מקום להפחתת הריבית בטווח הנראה לעין.