")

")

")

")

נגיד בנק ישראל: "קיצוץ של 30 מיליארד שקל הוא מינימלי לניהול סיכונים סביר"

נגיד בנק ישראל: "קיצוץ של 30 מיליארד שקל הוא מינימלי לניהול סיכונים סביר"

בראיון לכלכליסט לאחר ההחלטה להותיר את הריבית על 4.5% מפנה פרופ' אמיר ירון אצבע מאשימה למדיניות הממשלה: "כאשר אנו נבחנים על האמינות הפיסקאלית שלנו, ראוי לעשות כל מאמץ לא לפתוח את התקציב". על מימון הסיוע למפונים הוא אומר כי "ראוי היה למצוא מקורות פנימיים לדבר החשוב הזה". הנגיד גם מעריך כי שינוי כיוון בריבית יתרחש רק ב-2025

"ביצוע קיצוץ של 30 מיליארד שקל בתקציב המדינה הוא מינימלי לניהול סיכונים סביר", כך אמר היום בשיחה עם "כלכליסט" לאחר החלטת הריבית נגיד בנק ישראל פרופ' אמיר ירון.

פרופ' ירון שם דגש על גיבוש תקציב המדינה מהר ככל האפשר: "גיבוש תקציב המדינה הוא בעל חשיבות גדולה כי הוא מייצר ודאות", אמר ירון. "תקציב הוא תוכנית עבודה והוא חייב להתבצע בזמן - כי לזמן יש ערך. התקציב חייב להיות תהליך סדור שבו ישתתפו כל גורמי המקצוע הרלוונטיים.

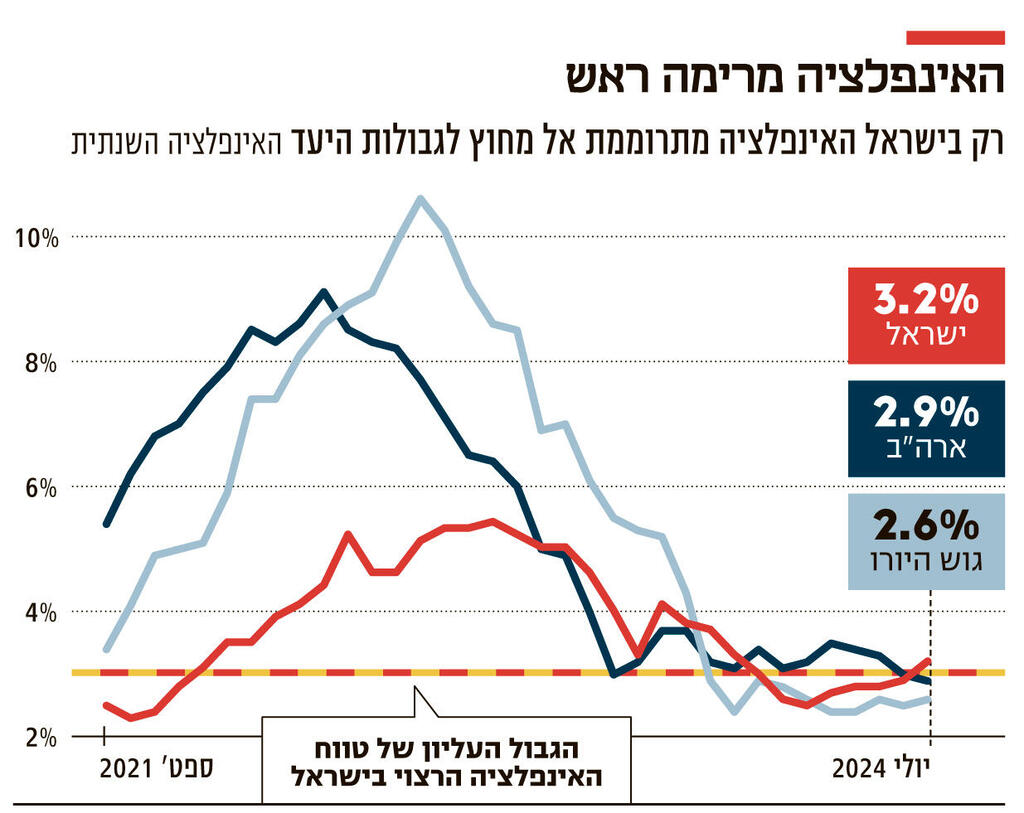

בנק ישראל בביקורת על הממשלה: אי הוודאות סביב תקציב 2025 עלולה להעלות את האינפלציה

בפעם החמישית ברציפות בנק ישראל הותיר את הריבית ללא שינוי - על 4.5%. על פי הבנק, ההחלטה נובעת מהעובדה שהאינפלציה מרימה ראש, כשבחודש יולי היא עקפה את הגבול העליון של יעד יציבות המחירים. מדובר במגמה הפוכה מזו שנרשמה בארה"ב ובאירופה, שם האינפלציה במגמת ירידה

לכתבה המלאה

לדברי פרופ' ירון, גיבוש התקציב חייב להתבצע בתהליך דו-שלבי. השלב הראשון צריך לכלול קביעת סדרי גודל של קיצוצים והעלאות מסים: "חברות הדירוג מדברות על המלחמה, אבל גם על ניהול תקציבי ובעיקר על תוואי פיסקלי עתידי כי ההתאמות הנדרשות בראש ובראשונה הן בעלות אופן פרמננטי".

לדברי ירון, הוא מדבר על "אותם 30 מיליארד שקל. אסור לשכוח כי זה הסכום בהינתן תרחיש הבסיס (שבו המלחמה תסתיים בסוף 2024 - א"פ) וייתכנו תרחישים פחות טובים. כלומר, ה-30 מיליארד שקל הם המינימום לפי ניהול סיכונים סביר". בשלב השני, מסביר ירון, צריכים לבחור את החלופות הטובות ביותר מאיפה להביא את הכסף".

הנגיד לא הסתיר את הביקורת שלו לגבי החלטת שר האוצר לפרוץ את התקציב לשנת 2024 בפעם השנייה. "ברור לכולנו שיש הן חשיבות וצורך בסיוע למפונים. אך באותה מידה ברור לכולנו שיש לכך עלויות תקציביות. מדובר על 3 מיליארד שקל, והיה ראוי לעשות כל מאמץ לא לפתוח את התקציב ולמצוא מקורות פנימיים לטובת הדבר החשוב הזה כי זה עוד נדבך של אי וודאות בהינתן אי הוודאות שממילא אנו נמצאים בה. כאשר אנו נבחנים בימים אלו על האמינות הפיסקאלית שלנו, המהלך הזה לא מסייע. ואם כבר לפתוח את התקציב, אז כבר לעשות זאת בצמידות לבניית תקציב לשנת 2025".

הנגיד מעריך כי שינוי כיוון בריבית יתרחש רק ב-2025. לדבריו, בהינתן התרחיש הבסיס –"זה יקרה איפשהו במחצית 2025". ירון ציין כי "אנו בעולם שבו היתה הרחבה תקציבית מאוד גדולה. אי ודאות תקציבית עלולה לתרום לפרמיית הסיכון, וככל שהיא עולה, היא לוחצת על החוב ועל שער החליפין. זה מונע משער החליפין להתחזק ואנו יודעים ששער החליפין מאוד משפיע על האינפלציה (היחלשות הדולר מורידה אינפלציה כי היא מוזילה את היבוא - א"פ). הדבר מקשה להוריד את האינפלציה ולכן מקשה להוריד את הריבית. מעבר לזה, מדיניות הריבית חייבת לקחת בחשבון את הסיכונים הגיאו-פוליטיים ואת אי הוודאות הגיאופוליטית שגברה. זה כשלעצמו לא תומך בהפחתת ריבית".