")

")

")

ניתוחעל מה מאותת בנק ישראל? השוואה בין שני נאומי הנגיד האחרונים

ניתוח

על מה מאותת בנק ישראל? השוואה בין שני נאומי הנגיד האחרונים

בתוך שלושה חודשים תחזית הצמיחה זינקה ל־7%, ותוכנית רכישות האג"ח לא תוארך. האינפלציה אמנם כבר לגמרי בקדמת הבמה, אך “אין מקום להשוואה עם פולין". מלבד זאת, הבנק מאותת על שוק הון “דובי"

נגיד בנק ישראל פרופ' אמיר ירון הציג בסוף השבוע את ההחלטות שקיבלה הוועדה המוניטרית שבראשותו בדיון שקיימה החודש, הדיון השביעי והלפני אחרון לשנת 2021. הנאום הקודם שלו התקיים לאחר דיון שנערך בחודש יולי.

מה השתנה במציאות הכלכלית־פיננסית בין שני הדיונים? לצורך כך יש להשוות בין שני נאומי הנגיד. השוואה כזאת כבר הוכחה ככלי אפקטיבי מאוד (והיא גם נפוצה ביותר בארה"ב) להבנת השינויים האלה. זיהוי ביטויים מסוימים, משפטים ואף מילים שנעלמו, נאספו או הוחלפו - עשויים להעיד על שינויים, חלקם דרמטיים, בתפיסת העולם של מגבשי המדיניות. להלן ממצאי ההשוואה בין הנאום של יולי לזה שהתקיים בסופ"ש האחרון.

התאוששות במשק

יולי: "הספקנו לחוות שוב את תעתועיו של הנגיף. איננו יודעים אם העלייה בתחלואה תאלץ את הממשלה להטיל מחדש מגבלות משמעותיות על הפעילות הכלכלית. ככלל, המגזר העסקי נמצא בהתאוששות, אך לצד זאת רואים עדיין פגיעה מסוימת בעסקים הקטנים".

אוקטובר: "צלחנו גל זה ללא סגר ומגבלות חמורות על הפעילות, מה שמנע פגיעה משמעותית בכלכלה. המשק הישראלי צומח בקצב אפילו מהיר יותר ממה שניתן היה להעריך עד לאחרונה".

ניכר שבשלושת החודשים האחרונים האופטימיות של בנק ישראל בנוגע למשק הישראלי זינקה בחדות. "העסקים מדווחים על מצב טוב יותר והיצוא והיבוא ממשיכים להימצא ברמות גבוהות מאוד. גם 'ענפי הקרבה', הענפים שנפגעו בצורה הקשה ביותר מהמשבר, רשמו בחודשים האחרונים עלייה ברכישות הציבור בכרטיסי אשראי", אמר הנגיד בנאומו מיד אחרי חשיפת ההחלטות המוניטריות.

הסיבה לכך ברורה: הדיון הקודם התקיים בתחילת הגל הרביעי, כשרב הנסתר על הגלוי, והדיון האחרון התקיים בסופו, כשכבר התברר שההחלטה לא לסגור את המשק היתה מועילה וגם נתנה את אותותיה. ההערכה המחודשת של בנק ישראל בנוגע להתפתחויות המאקרו־כלכליות העיקריות של המשק משתקפת היטב בעדכון (החד למדי) בתחזיות של חטיבת המחקר של בנק ישראל, המהוות בסיס עיקרי להחלטות המוניטריות של בנק ישראל. תחזית הצמיחה (תמ"ג) לשנה זינקה ב־1.5 נקודות האחוז לרמה של 7% לעומת 5.5%, וזאת בעיקר על רקע עדכון חד בשיעור העלייה בהשקעות במשק (של 2 נקודות האחוז מרמה של 5% ל־7%), וגם של הצריכה הפרטית והיצוא. האופטימיות משתרשת בנתוני שוק העבודה, כאשר בנק ישראל חותך בכמעט נקודת אחוז שלמה את שיעור האבטלה הצפוי בסוף השנה, לרמה של כ־7%, ומעלה את שיעור התעסוקה בסוף השנה לרמה של 59% לעומת 58% רק לפני שלושה חודשים. גם תחזית הגירעון נחתכה בכ־0.8 נקודות האחוז – על רקע הצפי לעליית הכנסות המדינה ממסים.

")

האינפלציה כאן

יולי: "סביבת האינפלציה בישראל מוסיפה לעלות. הוועדה המוניטרית עוקבת מקרוב אחר התפתחויות אלו, ומעריכה כי אין חשש להתפרצות אינפלציונית".

אוקטובר: "סוגיית האינפלציה חוזרת והופכת להיות סוגיה משמעותית שמעסיקה אותנו ואת קובעי המדיניות המוניטרית בעולם. סביבת האינפלציה בישראל אמנם עלתה, אך היא נמוכה משמעותית מבשאר העולם ומצויה בתוך תחום היעד. אין מדובר בהתפרצות אינפלציונית".

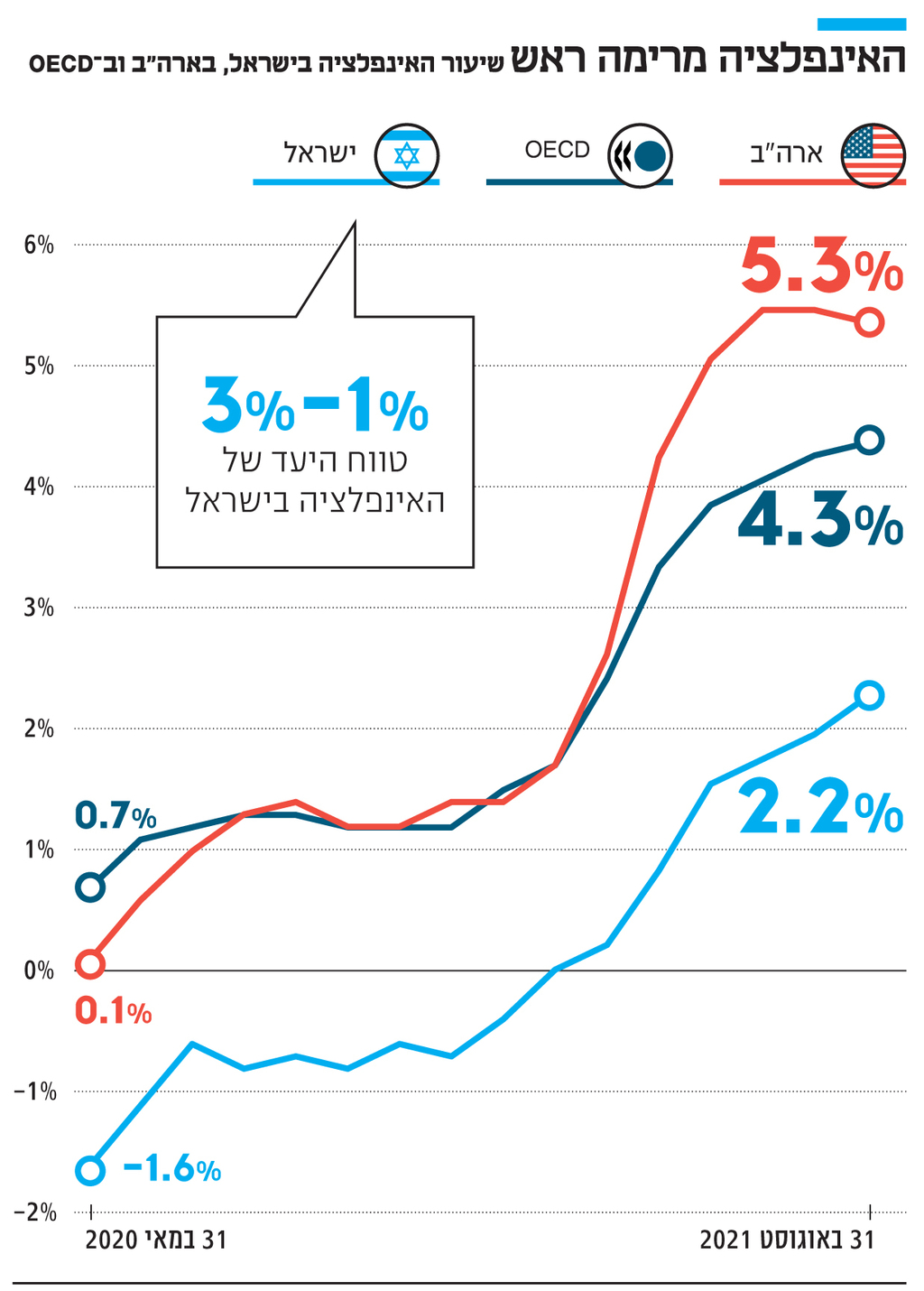

אחד ההבדלים הניכרים ביותר בנאום של אוקטובר הוא משקלה ומיקומה של האינפלציה בו. כבר בנאום של יולי הנגיד הדגיש כי סביבת האינפלציה בישראל מוסיפה לעלות על רקע ההתאוששות הכלכלית הגלובלית והעלייה בסביבת האינפלציה העולמית. ביולי, לראשונה מאז אמצע 2019, האינפלציה שבה אל תוך תחום היעד, 1% עד 3%, כאשר הציפיות לאינפלציה עלו ונמצאו במרכז התחום. אלא שביולי האחרון ציין הנגיד כי קיימת אי־ודאות בנוגע לאינפלציה בחו"ל בתקופה הקרובה והשפעותיה על האינפלציה בארץ. באוקטובר הדברים השתנו, והנאום בעקבותיהם. הנגיד ייחס לאינפלציה חשיבות מיוחדת והדגיש כי היא חוזרת לגמרי לקדמת הבמה, דבר שלא הופיע בנאומים קודמים בכלל.

")

ירון אף נכנס לדיון המרכזי סביב האינפלציה: האם היא מורכבת בעיקר מאלמנטים נסיבתיים (זמניים), הקשורים לפערים בין ביקוש להיצע שיחלפו עם הזמן; או שמא היא מאופיינת ברובה באלמנטים מבניים שלא ייעלמו כל כך מהר. ניכר כי ירון מבקש להדגיש שלהערכתו האופציה הראשונה היא הנכונה. עם זאת, במהלך כל מסיבת העיתונאים הוא הדגיש כי מצב האינפלציה בישראל אינו דומה לזה של רוב מדינות ה־OECD, ובעיקר לזה של מדינות שכבר החלו להעלות ריבית.

"ההשוואה בין ישראל לבין פולין, שם האינפלציה היא הרבה מעבר ליעד (5% - א"פ), אינה רלבנטית", קבע באופן חד־משמעי, כשנשאל מאוחר יותר אם אנו מתקרבים להעלאת ריבית כפי שעשתה פולין בשבוע שעבר. לפי נתונים עדכניים של ה־OECD, שיעור האינפלציה הממוצעת השנתית עומד בארגון על 4.3% נכון לאוגוסט 2021, כאשר השיעור בישראל הוא כמחצית ממנו, 2.2%. זו גם הסיבה שהנגיד מבקש להבדיל בין ישראל לבין חלק ממדינות אירופה וארה”ב, והוא מדגיש כי רמת האינפלציה בישראל והציפיות לאינפלציה מעוגנות בתוך היעד, דבר שמאפשר לבנק ישראל הרבה יותר מרחב תמרון.

מתחילים לצמצם

יולי: "אנו בוחנים בכל עת את תנאי השוק וממשיכים בהפעלת שאר הכלים המיוחדים למשבר לפי הצורך. המדיניות המוניטרית המרחיבה תמשיך ללוות את היציאה של המשק הישראלי מהמשבר הכלכלי".

אוקטובר: "אנחנו נמצאים כבר בתוך תהליך Tapering זמן מה. הוועדה החליטה להביא לסיום בחודשים הקרובים את ההרחבה הכמותית בשוקי האג"ח. אנו בוחנים בכל עת את תנאי השוק וממשיכים ללוות את יציאת המשק הישראלי מהמשבר הכלכלי".

ניתן להבחין בשינוי דרמטי בין נוסח אוקטובר לזה של יולי. ביולי הודיע הבנק המרכזי כמעט בהערת אגב כי הוא מסיים את התוכנית למתן הלוואות לטווח ארוך למערכת הבנקאית כנגד הלוואות שניתנו לעסקים קטנים, ובעיקר הדגיש את שאר הכלים המופעלים. כעת הנגיד מודיע כי הוא מפסיק את תוכנית ההרחבה העיקרית עם הגעתה ליעד (רכישת אג"ח בסכום של 85 מיליארד שקל) ולא מאריך אותה עוד (היא כבר הוארכה באוקטובר 2020), כאשר היא עומדת עתה על כ־77 מיליארד שקל.

מעבר לכך הוא מכניס לנאום את המילה Tapering ("לצמצם"), שם קוד המציין היפוך של מדיניות ההרחבה המוניטרית (מכונה הקלה או הרחבה כמותית), שנמצאת בשימוש מאז המשבר הפיננסי של 2008 ונועדה לעודד צמיחה כלכלית. משמעות ההיפוך היא תחילת מדיניות של נסיגה ברכישת נכסים פיננסיים (ניירות ערך, אג"ח ממשלתיות, אג"ח קונצרניות, מניות, מט"ח) והחזרת הבנקים המרכזיים למקומם "הטבעי" - יותר רגולטורים ופחות שחקני מפתח בשוקי ההון.

יתרה מזו, הנגיד מדגיש כי התהליך הזה כבר החל קודם, אולם המדיניות המוניטרית של בנק ישראל נותרה מרחיבה מאוד (הריבית הנומינלית עדיין אפסית). מדובר באירוע משמעותי ביותר שכן בנק ישראל מציין כי "כיוון" המדיניות השתנה והוא מתחיל לנוע ל"צמצום מוניטרי", כלומר ייקור הכסף.

תיקון בשווקים

יולי: "מדדי המניות נמצאים ברמות שיא, אם כי קצב עליית המחירים בתקופה האחרונה היה מתון יותר. להערכתנו, בחלק מהנכסים הפיננסיים בעולם ייתכן כי התמחור אינו משקף בהכרח את מכלול הסיכונים".

אוקטובר: "מחירי הנפט והגז עלו בחדות לאחרונה, ובמדדי המניות המרכזיים בעולם נרשם תיקון מסוים במחירים ואנו עדים לעלייה בתנודתיות. להערכתנו, בחלק מהנכסים הפיננסיים בעולם ייתכן כי התמחור אינו משקף בהכרח את מכלול הסיכונים".

")

התייחסות של בנק ישראל למתרחש בשווקים הפיננסיים הבינלאומיים היא תמיד חשובה (שכן יש לה השפעה רבה על המתרחש בשוק ההון הישראלי), וכאן יש שינוי מעניין שכדאי לעקוב אחריו. אף שהנגיד חוזר על סוגיית התמחור הגבוה של חלק מהנכסים הפיננסיים, המשפט שקודם לו שונה בתכלית. ראשית, הנגיד ציין את האירועים האחרונים בכלכלה הגלובלית, לרבות משבר האנרגיה שמאוד מעיב על השווקים ומאיים לפגוע פגיעה בלתי מבוטלת בהתאוששות הכלכלית מהמגפה ולגמור את החגיגה בשוקי ההון.

לראשונה זה זמן מה הכניס בנק ישראל לנאום את המילה "תיקון" (בהקשר של השווקים). הדבר עשוי להעיד על כך כי גם בכירי בנק ישראל היושבים בוועדה המוניטרית סבורים כי התיקון הולך ומתקרב. גם גורמים בשוק ההון אשר שוחחו עם אותם בכירים בבנק המרכזי - מאשרים זאת.

ייתכן כי אכן משבר האנרגיה יסמן את התפנית, אך אין לפסול את האפשרות כי בבנק ישראל מתחילים לאמץ גרסה שלפיה אין מדובר בתיקון זמני בלבד אלא במחזור פיננסי חדש, מחזור "דובי" יותר, ששם קץ למחזור הקודם שהיה מאופיין ב"שוריות" גבוהה. כדאי מאוד לעקוב אחרי האיתות הזה ששיגר הבנק המרכזי, שהוא גם ממשיך לפעול בשוק, ובעיקר אחראי על מדיניות מאקרו־יציבותית של המשק.