")

הטבות במס רכישה לעולים חדשים

ביום 12.8.2024 אושר ופורסם ברשומות תיקון לתקנות מס רכישה, במסגרתו הגדילו ושיפרו את ההטבה במס רכישה לעולים חדשים (מי שהפך לתושב ישראל לראשונה) אשר בכוונתם לרכוש דירת מגורים. מטרת התיקון הינה להמשיך לעודד עלייה לישראל של יהודי התפוצות, במיוחד בתקופה קשה ומורכבת זו הכוללת גילויי אנטישמיות רבים בעולם, וזאת על ידי הגדלת ההטבה הקיימת היום בתקנות.

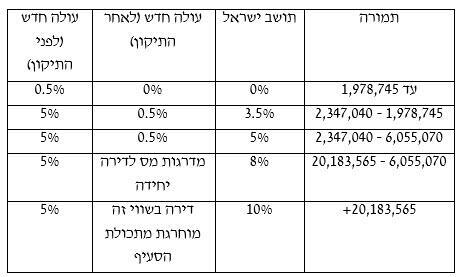

עד לתיקון התקנות, עולים חדשים יכולים היו לנצל את ההטבה המגיעה להם לרכישת דירת מגורים בתקופה המתחילה בשנה שקדמה לכניסתם לישראל ועד שבע שנים לאחר הכניסה. מס הרכישה ששולם היה בשיעור של 0.5% על חלק השווי עד לסך של כ-1.988 מיליוני ש"ח, ולאחר מכן שולמו 5% על יתרת התמורה, בין אם מדובר בדירת מגורים יחידה של העולה ובין אם מדובר בדירה נוספת. זה גרם למציאות בה ההטבה כמעט ולא הועילה לעולה שרכש דירה יחידה, לעומת עולה אשר רכש דירה נוספת ונהנה מהטבה משמעותית וחיסכון במס רכישה לעומת מצב בו היה רוכש את הדירה הנוספת כתושב ישראל "ותיק". במילים אחרות, העולים החדשים לא ניצלו את ההטבה המגיעה להם, מאחר שבמרבית המקרים כלל לא היה מדובר בהטבה ולו היו מחילים את שיעורי המס החלים על דירה יחידה לתושבי ישראל, מצבם היה משתפר פלאים מבחינת חבות מס הרכישה.

ואולם, לפני תיקונה, ההטבה החמיצה מטרה נוספת מעבר לתמרוץ עלייה לישראל, והיא תמרוץ רכישת דירות למגורים להבדיל מרכישת דירות להשקעה. זוהי אחת הסיבות שבעטיין שיעורי מס הרכישה החלים על דירת מגורים יחידה הינם נמוכים בהשוואה לשיעורי המס החלים על רכישת דירת מגורים נוספת, שכן מטרת הממשלה הייתה להגדיל את נטל מס הרכישה החל על משקיעים. עם זאת, מנגנון ההטבות לעולים חדשים שהיה קיים עובר לתיקון התקנות פגע כאמור בתמריץ של שיעורי המס הנמוכים לדירה יחידה, כאשר הדבר היה נפוץ במיוחד בדירות "יוקרה". כך למשל, בעוד שתושב ישראל נדרש לשלם מס רכישה בשיעור של 8% על דירה נוספת (ו-10% כאשר שווי הדירה עולה על סך של כ-6.05 מיליוני ש"ח, נכון לשנת 2024), עולה חדש יכול היה לשלם מס רכישה בשיעור 5% לכל היותר, ללא הגבלת תקרה.

")

במסגרת התיקון הוסיפו את תקנה 12א, אשר קובעת כי עולה חדש אשר ירכוש דירת מגורים יחידה במהלך התקופה המתחילה בשנה שקדמה לכניסתו לישראל ועד שבע שנים לאחר הכניסה, ישלם מס רכישה כדלקמן: על חלק השווי שעד המדרגה הראשונה (כ-1.978 מיליוני ש"ח, נכון לשנת 2024) לא ישולם מס רכישה; על חלק השווי שבין המדרגה הראשונה לבין המדרגה של 8% (כ-6.055 מיליוני ש"ח, נכון לשנת 2024) ישולם מס רכישה בשיעור של 0.5%; ואילו על חלק השווי העולה על המדרגה של ה-8% ישולם מס רכישה בהתאם למדרגות החלות על תושב ישראל שרוכש דירה יחידה. הזכאות להטבה זו ניתנת לעולה פעם אחת בלבד, היא מוגבלת לדירות ששוויין הוא עד לסך של כ-20 מיליוני ש"ח ואין הכרח שהדירה תשמש בפועל למגורי העולה.

עוד נקבע בתקנה 12א כי ככל שאותו עולה חדש רכש דירה שיש התחייבות מצד המוכר לסיים בנייתה ("רכישה על הנייר" מקבלן) בתקופה של שנה לפני שנכנס לישראל, לא יחשיבו במסגרת התקופה את פרק הזמן בו דירת המגורים הייתה בשלבי בנייה, ובלבד שלא יחלפו שלוש שנים ממועד רכישת הדירה ועד שנכנס אותו עולה חדש לישראל לראשונה וכן שקיבל אישור עולה חדש ממשרד העלייה והקליטה בתוך שנה ממועד רכישת הדירה.

להלן טבלה המשווה בין שיעורי מס הרכישה שיחולו על תושב ישראל, עולה חדש לפני התיקון ועולה חדש לאחר התיקון, נכון לשנת 2024:

חשוב לציין כי התיקון לתקנות נכנס לתוקף ביום 15.8.2024 ויחול על רכישת דירת מגורים על ידי עולה החל מיום זה, אולם עולה חדש שיום עלייתו לישראל היה לפני כניסת התיקון לתוקף רשאי לבחור להחיל עליו גם את ההסדר הישן שחל לפני התיקון.

למעשה באמצעות תיקון זה המדינה מסייעת ומעודדת משפחות יהודיות רבות שרוצות לעלות לישראל לעשות כן, במיוחד על רקע האנטישמיות הגואה בעולם מאז תחילת המלחמה, לאחר שיהודים רבים בתפוצות הביעו עניין לעלות ארצה.

עו"ד רו"ח רועי גרילק הוא שותף ומנהל מחלקת מיסוי הנדל"ן במשרד עורכי דין ירון-אלדר, פלר, שורץ ושות'

d&b – לדעת להחליט