")

")

")

")

פרשנותההפיכה המשטרית עלולה למחוק את הישגי המלחמה באינפלציה

פרשנות

ההפיכה המשטרית עלולה למחוק את הישגי המלחמה באינפלציה

מדדי המחירים לצרכן ביוני בישראל ובארה"ב סיפקו רגע של נחת לנגידי הבנקים המרכזיים. עם זאת, איומים בתחום עליית מחירי השירותים, למשל שכר דירה, עדיין חזקים. לנגיד בנק ישראל יש גם אתגר משלו: האיום הכלכלי של ההפיכה המשטרית

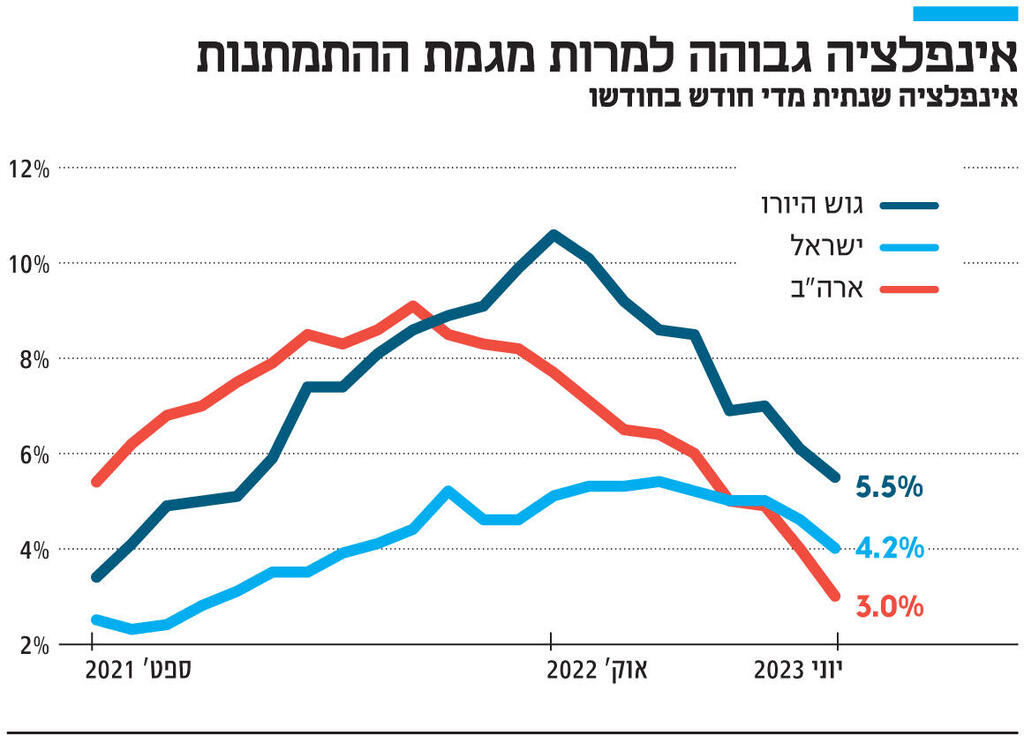

1. מדד המחירים לצרכן של יוני, שהפתיע לטובה זה חודש שני ברציפות, הוא בגדר חדשות מצויינות במלחמה באינפלציה במשק, שהגיעה לרמה של 4.2% לעומת 4.6% במדד מאי. מדובר ברמה הנמוכה שנרשמה מאז מאי 2022, ובירידה של 0.8 נקודות אחוז תוך חודשיים בלבד. החזאים בשוק ההון ניבאו עלייה של 0.1%-0.3%, כאשר המדד החודשי ביוני נותר על כנו.

יותר חשוב אפילו מהירידה באינפלציה הכללית, הוא המשך הירידה באינפלציית הליבה, שאינה כוללת את מחירי האנרגיה והמזון, שהן שתי סחורות תנודתיות מאוד. אינפלציית הליבה מאפשרת להתמקד באינפלציה העיקשת יותר המתנחלת בשירותים - שם המחירים הרבה יותר קשיחים. לפי האתר Trading Economics, אינפלציית הליבה של ישראל ירדה מ־4.7% ל־4.5%. אינפלציית הליבה בישראל עדיין גבוהה יותר מהאינפלציה הכללית, ומשמעות הדבר שלאנרגיה ולמזון יש דווקא אפקט דפלציוני, כאשר אותה אינפלציית ליבה ירדה הרבה פחות מהאינפלציה הכללית.

כאשר קוראים את פירוט ההודעה של הלשכה המרכזית לסטטיסטיקה ומסתכלים על הרשימה של ההתייקרויות וההוזלות, מבינים את רוח הדברים: ריסון האינפלציה הכללית אמיתי ועוצמתי, אך ריסון אינפלציית הליבה יותר קשה ואיטי. גם בחודש יוני היו אלה הסחורות שדחפו את האינפלציה למטה, לרבות ירקות ופירות (4.6%–) והלבשה והנעלה (3%–) יחד עם ריהוט וכלים לבית שהיו בעלי אפקט דפלציוני המשמעותי ביותר.

2. מנגד, מה ש"הקפיץ" את המדד גם הפעם היה הדיור, הביטוח והארחה, נופש וטיולים לחו"ל - כולם שירותים. בנוסף, במדד חודש יוני ניכרה למשל תרומה מכרעת של חלב ומוצריו, על רקע העלאות המחירים המתואמות והחדות של המחלבות, כפי שהיה צפוי שיקרה. אם שר האוצר בצלאל סמוטריץ', שהכריז בשבוע שעבר על ביטול המכס על יבוא חלב, היה מתעורר מוקדם יותר ועוסק פחות בהפיכות ויותר באזרחים וביוקר המחייה, ההפתעה הטובה במדד היתה יכולה להיות יותר דרמטית ואף להשפיע הישר על הציפיות לאינפלציה - אלמנט מאוד חשוב בפסיכולוגיה של האינפלציה.

למרות מה שקרה בתחום החלב, התמונה ברורה – האינפלציה בשירותים עיקשת יותר. גם הפעם מה שמטריד במיוחד הוא שכר דירה: למרות שסעיף זה עלה ב־5%, העלייה עבור שוכרים חדשים (דירות במדגם בהן הייתה תחלופת שוכר) היתה כמעט כפולה – 9.8%.

למרות שמחירי הדירות ממשיכים לרדת בחודשיים האחרונים, והעלייה שנתית במחיריהן ירדה לרמה של 7.4%, מחירי השכירויות לא נרגעים. המנגנון ידוע: בגלל מחירי הדירות הגבוהים, אנשים רכשו דירות להשקעה באמצעות משכנתא שזינקה בגלל העלאות ריבית, שמגולגלת לשוכרים. בד בבד, הזינוק במחירי הדירות מאז 2008 הפחית את כמות הישראלים אשר מסוגלים לרכוש דירה ולכן ישנם יותר שוכרים. התוצאה היא עלייה בביקושים לשכירות, שלא אוזנה בעלייה בהיצע דירות להשקעה. יתר על כן, ממשלות ישראל האחרונות הכריזו מלחמה במשקיעים והעלו את מס הרכישה על דירות מתוך כוונה להוציאם משוק הנדל"ן לטובת רוכשי הדירות.

למרות הנתונים החיוביים במדד האחרון, חשוב להסתכל על התמונה המלאה, שמראה שלא הכל תם ונשלם: הדיור אינו השירות היחיד שממשיך לעלות בקצב מהיר והאינפלציה הכללית נמצאת הרחק מעל הגבול העליון של טווח יציבות המחירים שקבעה הממשלה (3% לשנה).

3. החדשות הטובות לגבי האינפלציה בישראל לא החלו אתמול עם פרסום המדד על ידי הלמ"ס, אלא בכלל יומיים קודם, כשהתפרסם המדד בארה"ב. גם שם האינפלציה הכללית צנחה – מ־4% ל־3% בחודש אחד. הירידה השאירה את החזאים פעורי פה ואת המשקיעים מאושרים.

משמעות ההפתעה היתה ברורה: העלאות ריבית נוספות הולכות ומתרחקות (למרות שהשוק עדיין משקף שתי העלאות לפחות) ובעיקר – הפחתות ריבית הולכות ומתקרבות. גם במקרה של ארה"ב אינפלציית הליבה ירדה – אך גם שם היא עדיין גבוהה מהאינפלציה הכללית, שכן גם שם האנרגיה והמזון הפכו מיצרני אינפלציה לבולמי אינפלציה. גם שם אינפלציית הליבה יורדת בקצב איטי יותר מהאינפלציה הכללית – ירידה של 0.5% לעומת 1% בהתאמה.

בנוסף, מדד הדולר – שבודק את תנועת המטבע האמריקאי מול סל של שישה מטבעות, הגיע לשפל של 15 חודשים. כלומר, הרגיעה באינפלציה מושכת להיחלשות הדולר בעולם, כולל בשוק המט"ח הישראלי. השקל התחזק ביותר מ־3% מאז פרסום המדד בארה"ב מרמה של 3.72 שקלים ל־3.6 שקלים לדולר. אלה חדשות טובות לישראלים. הכוח האינפלציוני המרכזי בארץ בחודשים האחרונים היה הפיחות ולפי כלל אצבע של בנק ישראל על כל 1% פיחות מתורגם ל־0.2% אינפלציה. התייקרות הדולר שראינו בחודשים האחרונים נבעה ברובה מקידום ההפיכה המשטרית, והיא ייקרה את כל הסחורות והשירותים המיובאים במונחים שקליים, מאחר שנדרשים יותר שקלים כדי לרכוש את אותו דולר.

התפתחויות האינפלציה בישראל ובארה"ב אינן טריוויאליות, שכן רוב המדינות בעולם עדיין נמצאות בעיצומה של המלחמה מול עליות המחירים. "אכן האינפלציה החלה לרדת מרמות השיא הרב־שנתיות כמעט בכל מקום, אך החלק האחרון של "המסע" להחזרת יציבות המחירים יהיה הקשה ביותר", הזהיר פרופ' אגוסטין קרסטנס, יו''ר ה־BIS, המשמש כאיגוד הבנקים המרכזיים הבינלאומי, בסוף יוני עת פרסום הדו"ח השנתי של הארגון. השאלה הגדולה שמרחפת היא אם מדובר בסוג של הפוגה שלאחריה האינפלציה תחזור להוות איום או שמא נמשיך לראות ירידה רציפה באינפלציה עד חזרתה אל אזורי יציבות מחירים לקראת תחילת 2024.

")

4. נגיד בנק ישראל פרופ' אמיר ירון יכול לנשום לרווחה, אך לא לזמן ממושך ולבטח לא לנוח על זרי הדפנה. החדשות שהגיעו מהלמ"ס, מארה"ב וגם מסין, שם מתגבש גל דפלציוני, נותנות לו קצת נחת וגם מאשרות את ההחלטה שלו משבוע שעבר להותיר את הריבית על כנה אחרי 10 העלאות. אבל עד החלטת הריבית הבאה, בתחילת ספטמבר, יש עוד הרבה זמן וצפוים אירועים רבים. הפחות משמעותי בהם, כפי שנראה כעת הוא מדד יולי.

פעם, כשישראל עוד היתה מדינה נורמלית, זה היה ה־אירוע. אך בטירוף המערכות הנוכחי, השבוע הקרוב יהיה מכריע ויקבע לאן פני ההפיכה המשטרית. כיצד תגיב המחאה? האם הגל הבא יכלול שביתות במשק? האם אנו לקראת סיבוב לחימה נוסף? לאן יילך דירוג האשראי של ישראל, מה יקרה עם שער החליפין ועם שוק ההון, ומה יעלה בגורלם של אותם "סימני נוספים של האטה" עליהם דיברו כלכלני בנק אוף אמריקה בסקירה המיוחדת שפרסמו על ישראל בתחילת השבוע שעבר?

במשוואה שהנגיד רואה מולו כעת, ישנם הרבה יותר נעלמים מאשר מספרים ברורים. גם התחזית הפסימית שניפקה לו חטיבת המחקר של בנק ישראל – שהורידה את היצוא, הצריכה והיבוא, והעלתה את הגירעון, יחס חוב תוצר, אבטלה ואינפלציה ב־2024 מבוססת כולה על הנחה שאין כאן אירועים חריגים, לרבות מימוש ההפיכה המשטרית.

לירון ולחבריו בוועדה המוניטארית יש דף תחזיות אחר לגמרי במקרה כזה, כי ההנחה שם שהמשתנים לא יזוזו ליניארית – אלא אקספונציאלית. בעיקר בצד של הנזק.