")

")

")

")

פרשנותההפקרות התקציבית והאינפלציה שהרימה ראש ימנעו הורדת ריבית

פרשנות

ההפקרות התקציבית והאינפלציה שהרימה ראש ימנעו הורדת ריבית

ההחלטה שיקבל היום בנק ישראל כבר ידועה מראש: הריבית תישאר ללא שינוי זו הפעם החמישית ברציפות. התפנית המוניטרית תידחה ככל הנראה לשנה הבאה

ההחלטה שתקבל היום הוועדה המוניטרית של בנק ישראל בראשות הנגיד פרופ' אמיר ירון, כבר ידועה מראש: הריבית בישראל תישאר ללא שינוי (4.5%) זו הפעם החמישית ברציפות. כלומר, בניגוד מוחלט למגמה המסתמנת בארה"ב, הריבית לא תרד במפגש הזה וכנראה גם לא במפגשים הבאים בהמשך השנה.

סקר רויטרס מראה כי 100% מ־15 הכלכלנים בגופים המוסדיים שנשאלו – מסכימים עם הקביעה הזו. אחד ההסברים שניתנו שלשום לצניחה הדרמטית של הדולר אל מול השקל (מעל 1%) היה העובדה שהשוק הפנים לחלוטין את העובדה כי הורדת ריבית ירדה מהפרק בטווח הנראה לעין. בשבועיים האחרונים כמעט כל מוסד פיננסי, הן בארץ והן בעולם, אף העלה את תחזית הריבית לשנה קדימה לרמה של 4.25%–4.5%. הקידומת 3% נמחקה מהתחזיות.

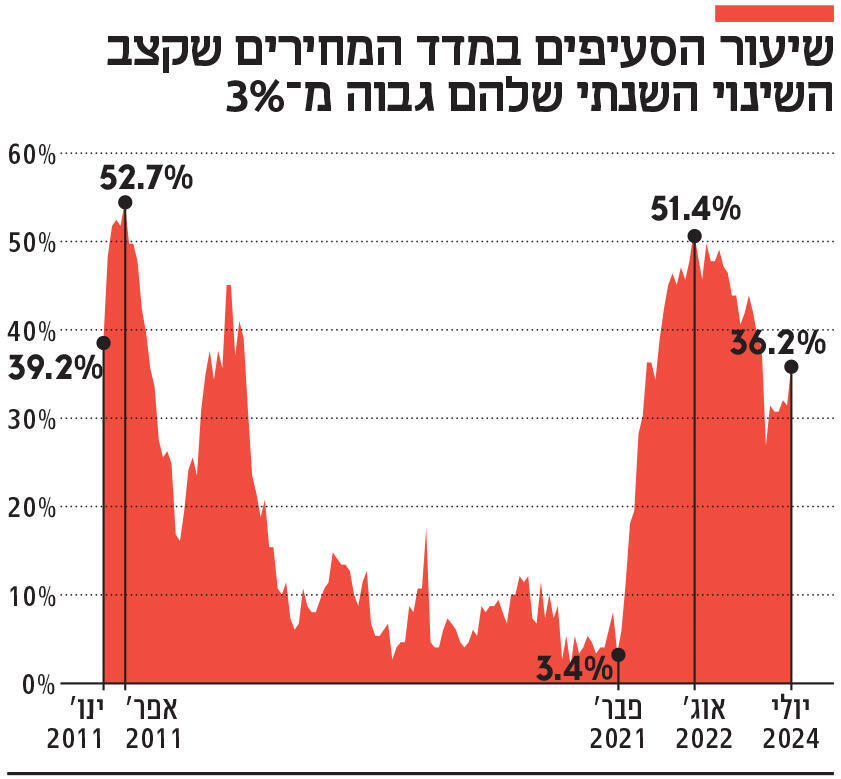

הבעיה הראשונה שמונעת הפחתת ריבית אפשרית היא התחזקות האינפלציה - היעד הראשון של בנק ישראל לפי חוק (ריסון האינפלציה). מאז פברואר האחרון האינפלציה עלתה מ־2.5% (שנתית) ל־3.2% ובחודש יולי היא עקפה את הגבול העליון של יעד יציבות המחירים (יעד שנע בין 1%–3%). שיעור הסעיפים במדד שעלו מעל 3%, המהווה מדד טוב לעומק האינפלציה טיפס אף הוא: בינואר 2024 הוא הגיע לשפל של 27% ומאז החל לעלות וזינק ביולי ליותר מ־36%. כלומר, מעל שליש מהסעיפים המרכיבים את המדד - עלו מאוד.

מדד נוסף שמחזק את הטענה כי האינפלציה מאיימת נבדק על ידי אלכס זבז'ינסקי, הכלכלן הראשי של מיטב, שמצא כי מאז פברואר האחרון, קצב האינפלציה החצי-שנתי (6 חודשים האחרונים) זינק מ־2.5% ל־3.6% (מנוכי עונתיות). כלומר האינפלציה השנתית אינה נובעת מהתייקרויות העבר או מדדים ישנים, אלא מרוכזת בחודשים האחרונים, ולאו דווקא בגלל עונתיות שמאפיינת את התקופה הנסקרת. הנתון המרגיע היחיד שעולה הקשור לאינפלציה הוא הציפיות: הן מעוגנות סביב הגבול העליון של היעד (כ־3%) אבל זו יותר תעודת כבוד לבנק ישראל שנתפס כגוף אמין, עצמאי ואחראי המחויב ליציבות המחירים, מאשר כל הסבר אחר הקשור להתמתנות מחירים עתידיים.

בעיה לא פחות גדולה עימה מתמודד הנגיד היא ההפקרות בתחום הפיסקאלי. המדיניות התקציבית של הממשלה, או ליתר דיוק היעדר מדיניות ויד מנווטת, מגבילה את בנק ישראל באופן כמעט מוחלט. הגירעון הממשלתי כבר עומד על 8.1% תוצר והוא צפוי לזנק לרמה של 8.5% תמ"ג בחודשים הקרובים לפי האומדנים של בנק ישראל עד שהוא יתחיל להתאזן לכיוון של 7% תמ"ג, שעדיין נחשב לגירעון עצום, ומעל תקרת הגירעון של 6.6% תמ"ג.

הבעיה היא כי הממשלה, ובעיקר שר האוצר, לא מתכוונים לעצור באדום וממשיכים לפזר כסף כאילו אין מחר. השבוע אישרה הממשלה כמעט ללא דיון את פתיחת תקציב המדינה לשנת 2024, זו הפעם השנייה, כאשר באוצר לא מוכנים להתחייב כי לא תהיה פעם שלישית. זו הפעם הראשונה בהיסטוריה של מדינת ישראל שתקציב מדינה נפתח (הופר) פעמיים באותה שנה. הדבר פוגע פגיעה אנושה באמינות התקציבית הממילא הרוסה של הממשלה הזו.

כמה תנאים חייבים להתקיים כדי שמדיניות תקציבית מרחיבה (הגדלת הגירעון והחוב) תהיה אינפלציונית. במקרה הישראלי, כולם מתקיימים: הכלכלה פועלת קרוב לתעסוקה מלאה, דבר שכבר מוביל לביקוש עודף על ההיצע, וכתוצאה מכך יש לחץ על המחירים כלפי מעלה; הציפיות של משקי הבית והפירמות הן כי ההרחבה התקציבית היא אינפלציונית, דבר שעלול להשפיע על ההתנהגות שלהם, לרבות דרישת העלאת שכר (ספירלה שכר־מחירים); בעיות בשרשאות אספקה של מוצרים ותשומות (החות'ים) או מחסור בעובדים בתחומים מסוימים (בינוי) עלולים להקטין את ההיצע ולגורם לעודף היצע על הביקוש; הרחבה תקציבית שמנותבת בעיקר לצריכה (שעוד עולה) ופחות להשקעות (שקרסו לחלוטין ורשמו ירידה רציפה בשלושת הרבעונים האחרונים).

בהינתן מדיניות תקציבית כל כך מרחיבה ולא אחראית, המדיניות המוניטרית חייבת להיות מצמצמת –וריבית חייבת להישאר גבוהה. קל וחומר כאשר מדובר בכלכלה במלחמה בה רמת אי הוודאות (אין אופק הנראה לעין לסוף המלחמה) ואי היציבות כל עצומה. הורדת דירוג נוספת – שנראית אינמיננטית וקרובה - או התרחבות המלחמה לאירוע רב-זירתי, עלול להזניק את הוצאות הביטחון והצורך להרחבת התקציבים למפונים- ואז הכל עלול לצאת מכלל שליטה. הנגיד גם הסביר את הנקודות האלו- לעומק ובהרחבה -בהצהרות הקודמות שלו. לפי ההתפתחויות, לא נראה כי הוא שינה את דעתו לגביהן, אלא להיפך: תמונת המאקרו רק חיזק את דבריו ואת מדיניותו השמרנית.

הנקודה האחרונה היא עידוד הצמיחה המדשדשת שכן לבנק ישראל יש "מנדט כפול" (לרסן אינפלציה אך גם לדאוג לצמיחה ולתעסוקה). הנתונים האחרונים מאכזבים ומטרידים. הצמיחה לנפש ירד ברבעון השני (לעומת הרבעון הקודם וגם לעומת אשתקד) אבל מטריד במיוחד הנסיגה בתוצר העסקי בסך 4.8% אחד משיעורי הירידה הגבוהים שראינו אי פעם (במשבר הקורונה ובאינתיפאדה השנייה). המדד המשולב למצב המשק האחרון של בנק ישראל מעיד על כך שההיחלשות בפעילות הריאלית נמשכת. נתוני התעסוקה הטובים שהתפרסמו אתמול (עוד ירידה באבטלה) מעידים על מה שמתרחש במשק בימים אלו: יותר ממה שהמשק סובל מירידה בביקושים, הכלכלה הישראלית סובלת מירידה בהיצע.

שיעור ההשתתפות שנרשם בחודש האחרון עמד על כ-62.7% (ירידה שלישית ברצף) לעומת 64% עד מחצית 2023. כל 1% תעסוקה שווה ערך ל-73 אלף עובדים ישראלים. עודף ביקוש על היצע בשוק העבודה הוא גם פקטור שלוחץ על המחירים. וזה לא בגלל ביקושים עולים אלא בגלל היצעים יורדים (מפונים, פצועים, מילואימניקים שלא שבו לשוק). זו מדינה בהפרעה וטרם חזרה לנורמליות. החדשות הטובות מבחינת הנגיד וחבריו היא כי במקרים של פעילות חלשה על רקע מגבלות על ההיצע (ולא ביקושים נמוכים)- להפחתת ריבית הרבה פחות השפעה והיא פחות יעילה לעידוד הפעילות לעומת מצבים של ביקושים נמוכים. ובכל זאת המשק זקוק להפחתת ריבית בעיקר כדי לעודד את ההשקעות שנמצאות בשפל. אך כאמור, כמעט כל נתון שמתקבל רק מחזק את מדיניות בנק ישראל שנאלץ לדחות את התפנית המוניטרית-שוב ושוב.