")

בקשה לתביעה ייצוגית נגד הראל: לא סיפקה מידע שמגדיל פיצוי למבוטחים סיעודיים

מאז ביטול הביטוחים הקבוצתיים הפרטיים ב-2017, מאות אלפי מבוטחים עברו לפוליסות של קופות החולים, אך לרובם ניתנה גם אפשרות לעבור לפוליסות פרטיות יקרות יותר. בבקשה לאישור תביעה ייצוגית חדשה נגד הראל נטען לכשלים בתהליך

לתסבוכת של הביטוחים הסיעודיים בישראל שורה ארוכה של הסתעפויות - אחת מהן, שראשיתה לפני כמה שנים ושמשליכה על מבוטחים סיעודיים כיום, מגיעה לפתחו של בית המשפט.

מאז ביטול הביטוחים הקבוצתיים הפרטיים ב-2017, מאות אלפי מבוטחים עברו לפוליסות של קופות החולים, אך לרובם ניתנה גם אפשרות לעבור פוליסות פרטיות יקרות יותר. תביעה ייצוגית חדשה נגד הראל חושפת כשלים בתהליך וממחישה את החשיבות של מעקב אחר זכויות המבוטחים.

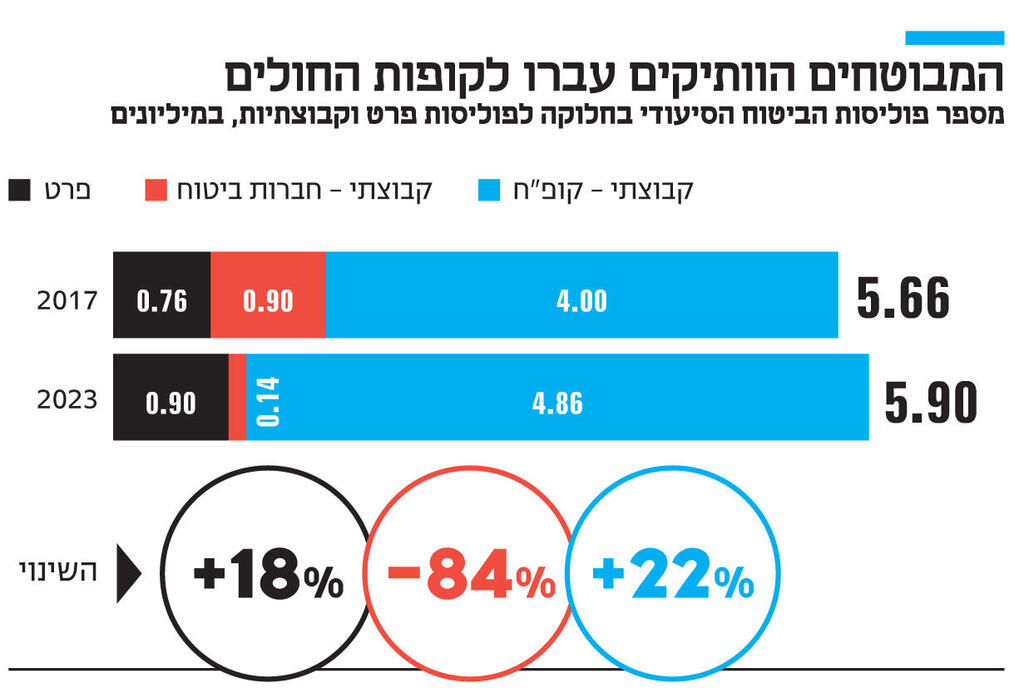

ביטוח סיעודי קבוצתי מזוהה כיום עם הביטוחים של קופות החולים, שבהם מבוטחים 4.6 מיליון איש. בביטוחים אלו קופות החולים הן בעלות הפוליסה, וחברות הביטוח רק מתפעלות אותה. אבל עד 2017, קרוב למיליון איש היו מבוטחים בביטוחים קבוצתיים פרטיים של חברות הביטוח.

ביטוחים אלו היו נפוצים בעיקר דרך מקומות עבודה. ההסכם שנחתם הוגבל בזמן, לרוב לכמה שנים, ולאחר סיום החוזה ניתן היה לבצע שינויים. כשהתברר שהביטוחים הופכים להפסדיים, חברות הביטוח החלו להעלות בחדות מחירים ואף לא לחדש את הביטוח לתקופה נוספת. המשמעות היא שאנשים מבוגרים ששילמו במשך שנים רבות, נאלצו או אולצו לוותר על הפוליסה שאמורה הייתה לדאוג לרווחתם אם יהפכו לסיעודיים.

כבר ב-1998 הפיקוח על הביטוח דאז פרסם אזהרה בדבר הסכנות שבפוליסות אשר "עלולות לגרום לבעיה ציבורית חמורה". ב-2017, כעשרים שנה לאחר מכן, הממונה דאז דורית סלינגר אסרה על המשך שיווקם של רוב הביטוחים הקבוצתיים. שאלת המפתח הייתה כיצד להבטיח את המשכיות הכיסוי הסיעודי לכמיליון לקוחות בביטוחים אלו, רבים מהם בחברת הביטוח הראל.

הפיתרון שהוצע למבוטחים הוא להיקלט בביטוחים הקבוצתיים של קופות החולים, מתוך הנחה, שהתבדתה לחלוטין כמה שנים לאחר מכן, שבשל גודלם הם יציבים מספיק ולכן לא תידרש פגיעה בתנאי המבוטחים.

בנוסף, חברות הביטוח חויבו להציע במרבית המקרים מעבר לפוליסת פרט: מדובר בחוזה אישי שאינו מוגבל בזמן בין מבוטח לחברת הביטוח, שהתנאים בו לא יכולים להשתנות. ב-2019 חברות הביטוח הפסיקו למכור פוליסות פרט לנוכח בריחה של מבטחות משנה וההבנה שהמוצר עומד להפוך להפסדי. אמנם הפרמיות בפוליסות אלו יקרות יותר, לפעמים במאות אחוזים מאלו ששולמו בביטוחים של קופות החולים, אך גם הוצע בהם כיסוי רחב יותר, וכאמור - לא ניתן להרע בהם את התנאים.

רוב המבוטחים עברו לביטוחים של קופות החולים. בעוד שב-2017 היו כ-900 אלף מבוטחים בביטוחים הקבוצתיים של חברות הביטוח, ו-4 מיליון מבוטחים באלו של קופות החולים, שנה לאחר מכן מספר המבוטחים בביטוחים הקבוצתיים ירד ל-200 אלף. נכון ל-2023, נותרו 140 אלף פוליסות בלבד, בעוד שמספר הפוליסות בביטוחים של קופות החולים הגיע ל-4.86 מיליון.

בקשה לאישור תביעה ייצוגית שהוגשה בשבוע שעבר בבית המשפט המחוזי בלוד על ידי המועצה הארצית לצרכנות ומבוטחת של הראל, ממחישה עד כמה מעבר המבוטחים היה רחוק מלהיות חלק. לפי התביעה, שהגישו עו"ד מאירה זוהר ועוה"ד יונתן רפפורט, אדם לוין ורועי ביטון ממשרד רפפורט, לוין ביטון, הראל לא יידעה במכתב את חברי הביטוח הקבוצתי של גמלאי קופ"ח כללית בדבר האפשרות להמשיך עם פוליסה פרטית לאחר שהחברה ביטלה את הפוליסה הקבוצתית.

לעומת זאת, במכתב שנשלח למבוטחי כללית שאינם גמלאים, הוצעה האפשרות להמשיך לפוליסת פרט. עוד נטען כי בטופס שהציגה הראל ושנשלח לאיזור האישי באתר (ולא במכתב) של אותם גמלאים, אמנם הוצגה אפשרות לפוליסת הפרט, אך מצוין סכום תגמול הנמוך בכ-2,000 שקל מזה שניתן בפועל.

"הבדל מובהק זה בין המכתבים מעיד היטב כיצד הראל תכננה, במהלך מחושב, לשלול מחברי הקבוצה - גמלאי כללית מבוגרים וקשישים - את זכותם לפוליסה הכוללת פיצוי גבוה יותר ותנאים משופרים, מכיוון שהיה ברור לה, כי פוליסה זו לא משתלמת לה לאור שיעורי המימוש הגבוהים על ידי המבוטחים", אמרה לכלכליסט עו"ד זוהר, שמייצגת מבוטחת שהוכרה כסיעודית בידי הביטוח של קופת החולים, ומקבלת פיצוי חודשי של כ-3,500 שקל. לו אותה מבוטחת הייתה מצטרפת לפוליסת הפרט ב-2017, היא הייתה מקבלת פיצוי של כ-5,300 שקל בחודש.

עבור מבוטחים אחרים, שטרם הוכרו כסיעודיים, הפגיעה הפוטציאלית היא לא רק בגובה הפיצוי הכספי אלא גם בהרעה המתמשכת שחלה בתנאי הפוליסות של קופות החולים, בניסיון למנוע את קריסתן. האחרונה בהן נכנסה לתוקף לפני שבוע, וכללה את הקשחת מבחני הזכאות להפיכה לסיעודי.

מכיוון שלכללית מעל 40 אלף עובדים, סביר שאם אכן שנפל פגם בתהליך היידוע מצד הראל, הוא עשוי להיות רלוונטי למאות אלפים מבוטחים. לצד זאת, חשוב להדגיש שהתביעה הייצוגית עדיין ממתינה לאישור, ולכן אין ודאות לכך שהראל אכן פעלה באופן שאינו תקין. אם הראל אכן עברה על הוראות רשות שוק ההון, סביר שבחברה יטענו כי מדובר בתקלה. ייתכן שהדבר נכון, אך כפי שניסח זאת בכיר לשעבר בענף: "הטעויות תמיד קורות לרעת המבוטח".

כך או כך, מן הבקשה לתביעה ייצוגית כדאי ללמוד שני דברים: הראשון נוגע למי שהיה חבר בפוליסה קבוצתית של חברות הביטוח, ובחר לוותר על הפוליסה או לעבור לפוליסה של קופ"ח: במקרה זה, כדאי לוודא שאכן חברת הביטוח הציעה ב-2017 לעבור לפוליסת פרט. השני נוגע למי שכבר נמצא בפוליסת פרט: מדובר במוצר שעשוי להיות יקר מאוד, אך הוא נדיר: זאת מכיוון שמאז 2019 לא ניתן לרכוש אותו, ומי שרכש אותו כאמור אינו חשוף לשינויים, זאת בשונה מההרעה המתמשכת בביטוחי הסיעוד הקבוצתיים. במרבית המקרים, כדאי לא לוותר על פוליסה זו.

מהראל נמסר: "הבקשה לתביעה ייצוגית טרם נתקבלה. כשתתקבל נלמד אותה ונגיב בהתאם".