")

פרשנות

האינפלציה ב־2023 נבלמה, התקציב המופקר מאיים להזניק אותה מחדש

הערב יפורסם מדד דצמבר שעשוי להעיד על האטת האינפלציה ב-2023 לקצת יותר מ-3%. אלא שאם התקציב ל־2024 לא יהיה מרוסן ויתבסס על גירעון גדול, הסיכון להתפרצות מחודשת של האינפלציה יגדל מאוד. במקרה כזה, בנק ישראל כבר התריע שקצב הורדת הריבית יהיה איטי מהצפוי, מה שיכביד על התאוששות המשק. כמות המזומן שבידי הציבור גדלה ברבעון החולף, וזינוק בביקושים אחרי המלחמה יתרום להתפרצות של האינפלציה

אם לא יהיו הפתעות מיוחדות, הערב נתעדכן כי המדד לדצמבר 2023 עמד על 0.1% והאינפלציה השנתית ל־2023 הסתכמה ב־3.1%, עשירית האחוז מעל ליעד יציבות המחירים העליון שהציבה הממשלה לבנק ישראל. מדד כזה יהיה חדשות טובות לבנק ישראל ולאזרחים, הוא ילמד כי האינפלציה אכן האטה כפי ושההחלטה על הורדת הריבית ביום השני ל־2024 היתה מוצדקת. אלא שעלינו להיזהר, לא למהר להוציא את השמפניות ולהכריז נצחון על האינפלציה. יש מספר סיכוני אינפלציה, מקומיים וגלובליים, שמעיבים על התמונה הוורודה הזו והם עשויים להביא לכך שקצב הורדות הריבית של בנק ישראל יהיה איטי מהצפוי.

בשורות הבאות נתעכב על הסיכונים המקומיים, שהם במידה רבה יותר בשליטתנו.

הסיכון הגדול ביותר לאינפלציה הוא התקציב שיעבור בסופו של דבר בכנסת בפברואר והאופן שבו הוא ייתפס על ידי הגופים הפיננסיים בארץ ובעולם. הראשונים להתריע באופן מפורש היו חברי הוועדה המוניטרית שכתבו בפסקת ההכוונה קדימה (forward guidance), שמשמשת בידי הבנק המרכזי ככלי לעיצוב הציפיות בשווקים, כי "תוואי הריבית ייקבע בהתאם להמשך התכנסות האינפלציה ליעדה, המשך היציבות בשווקים הפיננסיים, הפעילות הכלכלית והמדיניות הפיסקלית”. מבין כל הדברים הללו, הרי שהמדיניות הפיסקלית היא זו שיש למדינה את היכולת הרבה ביותר לעצב.

אם הממשלה תביא תקציב עם גירעון גדול, הרי שירידת הריבית תתעכב ו/או הציפיות לאינפלציה יעלו. הנגיד ניצל את הבמה המסורתית שהוא מקבל בישיבות הממשלה הדנות בתקציב המדינה כדי להעביר גם את המסר הזה ואמר "תפיסה של השווקים שישראל צועדת לעבר תוואי חוב עולה עלולה לגרור עליית תשואות, פיחות ואינפלציה ופגיעה בצמיחה העתידית". גם בבנקים המסחריים הביעו את החששות הללו. כך לדוגמה, בסקירה הכלכלית של בנק הפועלים, ניסחו זאת כך: "גירעונות בסדר גודל כזה - 4.2% ב־2023, ו־6.5% ב־2024 - הם בסופו של דבר אינפלציוניים".

נכון שהציבור הרחב מתקומם כנגד הקיצוצים שכולל התקציב הנוכחי, אבל צריך להגיד את האמת. תהליך בניית תקציב המדינה ל־2024 התחיל מתוך מחשבה כי יהיה ניתן לסיים אותו ב־5% גירעון. גם בנק ישראל, שביקש להיות פסימי יותר, העריך רק לפני 12 ימים כי הגרעון ב־2024 יעמוד על 5.7%. אך התקציב שהאוצר הגיש אתמול לממשלה מתחיל מ־6.5% גירעון וסביר להניח כי עד סוף הדיונים על התקציב הוא רק יעלה.

הקשר בין גירעון הממשלה לאינפלציה הוא אומנם קשר מורכב שכלכלנים אהבו ואוהבים לאתגר, אך הקשר בין חוסר אמינות פיסקלית לאינפלציה הוא פשוט יותר ואחד המנגנונים שהוא עובר דרכם הוא שער החליפין. גם שם רואים התחלה של בשורות מדאיגות.

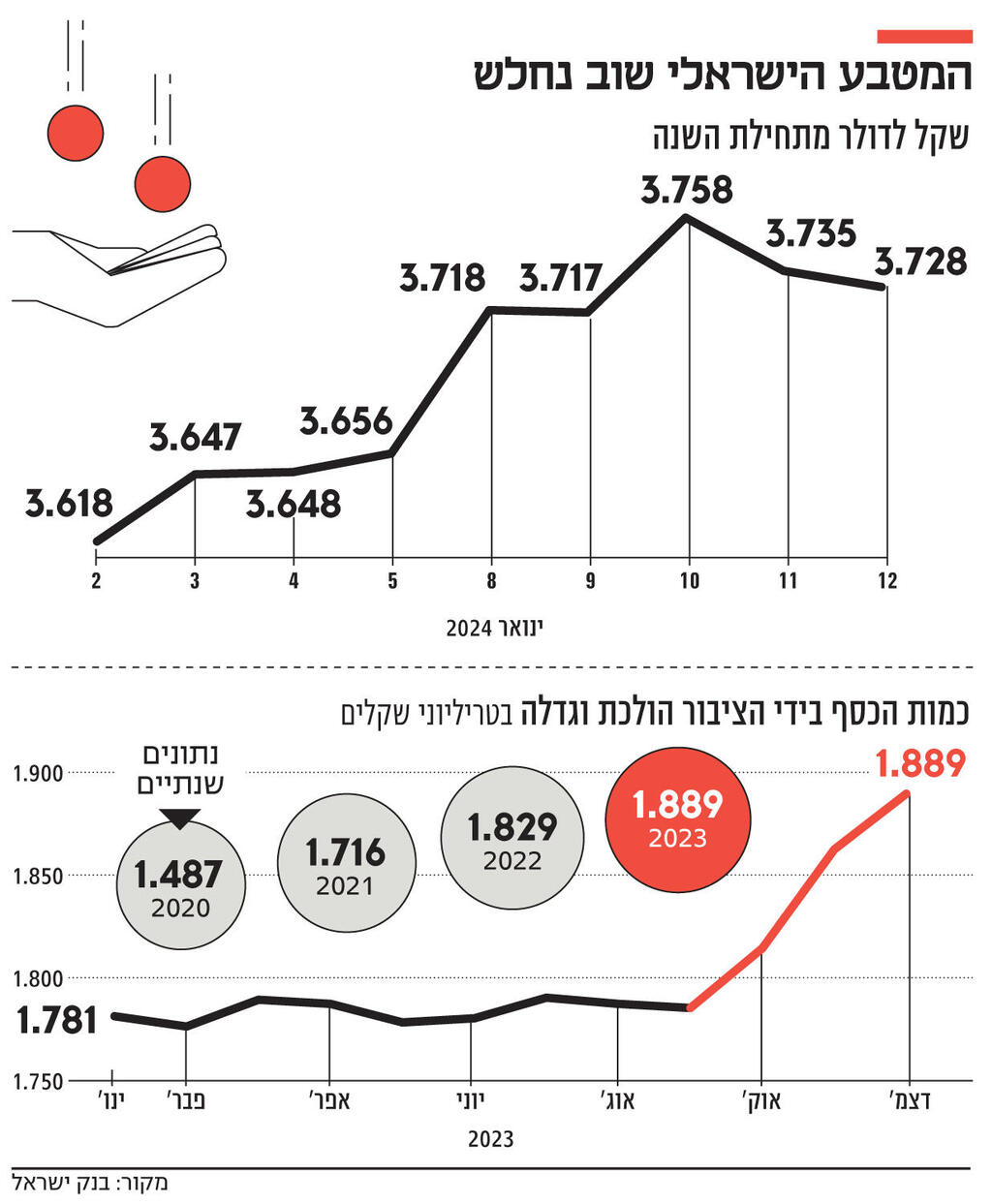

נחזור שוב להחלטת הריבית האחרונה, אז הנגיד אמר כי "גורם מרכזי בהשפעתו על האינפלציה בחודשים הקרובים יהיה שוק המט"ח", ואכן, עם פתיחת השנה, ניתן לראות כי ישנו פיחות בשקל בשיעור של כ־3%. מ־3.6 שקלים לדולר הגענו לרמת כ־3.73 שקלים לדולר. יש הסבורים כי הדבר קשור להתחזקות של האיום הצפוני, אך יש מקום גדול להערכה כי העובדה ש־2024 נפתחה ללא יעדים פיסקליים ועם דאגה רבה של כלכלנים בבנקים ובגופי השקעה אחרים כי המדיניות הפיסקלית תהיה לא אחראית, הביאה לפיחותו של השקל.

גם כאן כדאי להזכיר את הציטוט של הנגיד בישיבת הממשלה אמש: התנהלות שתיתפס כלא אחראית תביא לפיחות. פיחות, כידוע, מייקר את מחירי המוצרים המיובאים ותורם לעליית המחירים במשק.

כאמור, החששות מהתפרצות אינפלציונית נמצאים גם בקרב בתי ההשקעות וגופים פיננסיים. יונתן כץ מלידר שוקי הון מפנה את תשומת הלב למקור נוסף לאינפלציה מקומית והוא מעין “ביקושים כבושים”, כשמסתכלים על מצרף הכסף הרחב (כמות הכסף בידי הציבור) ניתן לראות כי מאוקטובר האחרון החלה להירשם מגמת עלייה משמעותית: מרמה של 1.785 טריליון שקל בסוף ספטמבר האחרון לכ־1.889 טריליון שקל בסוף דצמבר. מדובר בגידול של כ־103 מיליארד שקל, גידול של כ־5.8% ברבעון. זאת לעומת כמעט קפאון מאז ספטמבר 2022 (למעט חודש דצמבר שהיתה בו עלייה קלה). או במילים אחרות: ייתכן שבתום המלחמה נמצא את עצמנו עם משקי בית רבים שיש להם כסף רב שיפגוש כמות מוצרים מוגבלת, מה שיתמוך ויביא ללחץ אינפלציוני.

טיעון נוסף שמביא יונתן כץ ויש לקחת אותו בחשבון הוא זינוק אפשרי במחירי השכירות. ענף הבינוי כעת סובל מהאטה ויש חשש רב למסירת דירות באיחור, ולהאטה בקצב גידול ההיצע בדירות. אם מוסיפים לזה את העובדה שמפונים רבים מדרום וצפון עשויים להחליט ולעבור למרכז, יש סיכוי שנראה לחץ על מחירי השכירות כלפי מעלה. לחץ זה משפיע על מדד המחירים לצרכן כולו והוא אחד הקטליזטורים לספירלה אינפלציונית.