דעה

האינפלציה בארה"ב עולה, כיצד תשפיע על הנדל"ן?

אינפלציה יכולה להיות חרב פיפיות, מצד אחד נדל"ן הוכיח את עצמו כאחד מאפיקי ההשקעה שמספקים הגנה אינפלציונית. מנגד, אינפלציה ממושכת עלולה להוביל לעליות ריבית, אשר בחלקן יכולות "להיספג" במרווח הרחב כיום, ואף יכולה להוביל לירידה בשווי הנכסים כתוצאה מעליית שיעור ההיוון

להשקעה בנכסי נדל"ן בתקופה של לחץ אינפלציוני בארה"ב, ישנם מאפיינים רבים, והיא נהנית מהרוח הגבית של עליית המחירים המתמשכת, שמתבטאת בראש ובראשונה בעליה שוטפת של דמי השכירות, והתייקרות עלויות הבנייה, שיש לה נטייה להעלות את שווי הנכסים כתוצאה מהתייקרות הקמת נכס חלופי.

הכלי המרכזי שעומד בידי הבנק הפדרלי בארה"ב לריסון האינפלציה ועמידה ביעד האינפלציה השנתי, הוא העלאת הריבית במשק. נהוג לחשוב כי עליית שיעורי הריבית משמעה ירידה בשווים של נכסי נדל"ן מסחרי כתוצאה מעלייה בשיעורי ההיוון (Capitalization Rate - “Cap Rate”). עם זאת, עליית ריבית שמטרתה ריסון אינפלציה, גם אם תוביל לבסוף לעלייה בשיעור ההיוון, לא תגרור בהכרח ירידה בשווי הנכסים ועלייה צפויה בדמי השכירות עשויה לנטרל השפעה זו ואף לגבור עליה.

אינפלציה ונדל"ן

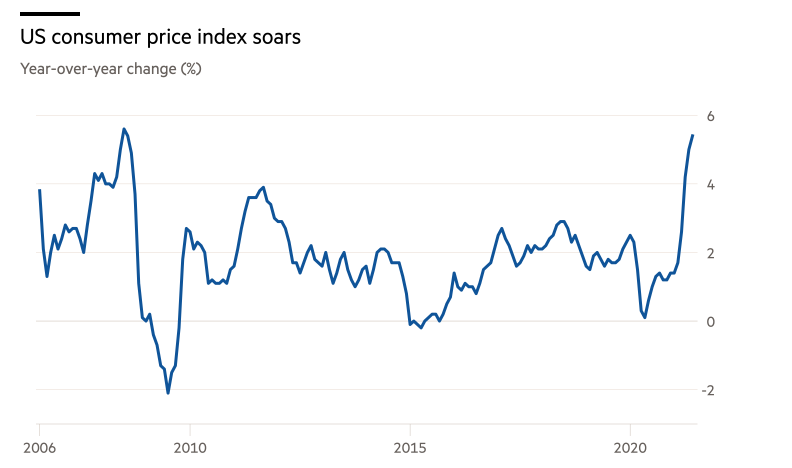

בזמן שמרבית כלכלות העולם מתאוששות וחוזרות לפעילות מלאה בעידן של ריסון מגפת הקורונה, הודות ליעילות החיסונים, האינפלציה בארה"ב מרימה את ראשה. בהתאם למדד המחירים לצרכן בארה"ב, סל המוצרים ביוני 2021 עלה ב-5.4% משנה קודמת. זוהי למעשה העלייה הגבוהה ביותר באינפלציה שנרשמה בארה"ב מזה כ-13 שנים, והיא נישאת על גבי תמיכה פיסקלית ומדיניות מוניטרית מרחיבה במיוחד. הבנק הפדרלי בארה"ב נוהג להתחייב לשמירה על יעד אינפלציה שנתי של 2% לאורך זמן.

בעבר, נהג הבנק הפדרלי להשתמש בכלים שעומדים לרשותו כדי לשמור על יעד אינפלציה שנתי, ולמעשה הגיב על כל "הפרה" או סטיה מיעד האינפלציה, כיום יעד זה הפך "גמיש" יותר, ומטרתו לשמור על מסגרת האינפלציה לאורך זמן, מבלי לנסות בהכרח לפצות על חריגות אינפלציוניות קודמות. לכן, בשנת 2021 הבנק הפדרלי מאפשר חריגה מסויימת מעבר ליעד ארוך הטווח של 2% שמתאפשרת כתוצאה משיעור אינפלציה נמוך בשנה הקודמת, 1.4% בלבד, ובכלל לאורך העשור האחרון.

אלו הן לרוב חדשות טובות עבור נכסי נדל"ן להשקעה, כאשר אלו נוטים להיות אפיק השקעה עם גידור אינפלציוני מובנה. הן מחירי הנדל"ן והן תשלומי דמי השכירות מתעדכנים באופן תדיר. כך למשל, השקעה בנכסי מולטיפמילי מתאפיינת בחוזי שכירות קצרי טווח, ולכן בתקופה אינפלציונית ניתן להעלות את דמי השכירות בנכס מדי שנה למקובל בשוק עם מועד חידוש חוזי השכירות, ולאפשר הגנה כמעט מלאה מפני אינפלציה.

גם בסוגי נכסים עם הסכמי שכירות ארוכים יותר, קיימים לרוב מנגנוני העלאת דמי שכירות אוטומטיים מדי שנה. מנגונים אלה לעיתים צמודים למדד המחירים לצרכן וכך מהווים הגנה אינפלציונית מלאה לשכירות, ולעיתים כוללים מנגנון עליית דמי שכירות קבוע, אשר על אף שאינו נקבע בהתאם לעליית מדד המחירים לשנה מסויימת, מתנהג בצורה דומה לאורך זמן.

")

מעבר להתאמת דמי השכירות, כאשר עלויות הקמה של נכס חדש מתייקרות בשל עליית מחירים, ישנה נטיה לעליית שווי הנכסים הקיימים כתוצאה מהאטה אפשרית בביצוע והקמת נכסים חדשים ובשל התייקרות הקמת נכס חלופי.

הריבית החלה לעלות, איך זה משפיע על שווי הנדל"ן?

בהתאם לאימרה כי למטבע יש שני צדדים, על אף שאינפלציה, תומכת בנכסי נדל"ן להשקעה הן בצד השווי והן בצד זרם ההכנסה אותה מייצרים, היא עלולה להוביל לעליית ריבית בכדי לרסנה, במידה והיא חורגת מהיעד לאורך זמן.

נהוג לחשוב כי עליית שיעורי הריבית משמעה ירידה בשווים של נכסי נדל"ן כתוצאה מעלייה בשיעורי ההיוון (Cap Rate) בדומה לנכסים פיננסיים רבים אחרים. אך בניגוד לדעה הרווחת מחירי נכסי נדל"ן יכולים אף לעלות בתקופה של עליות ריבית.

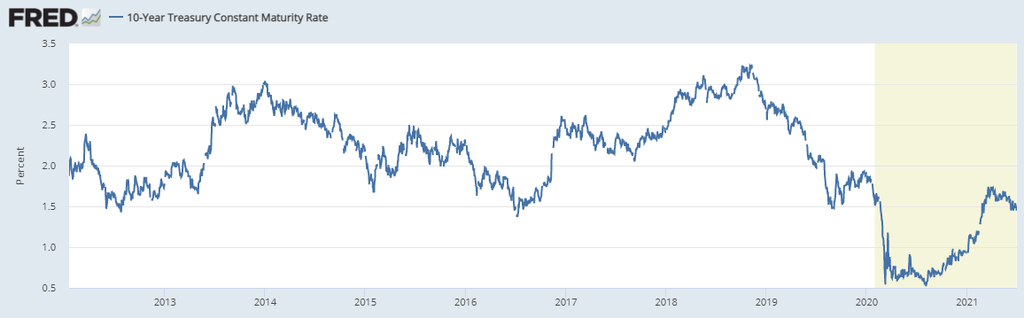

אינפלציה שנתית של 5.4% גבוהה משמעותית מיעד הבנק הפדרלי ועשויה להוביל לעליות ריבית מוקדמות מהצפוי. בהתאם לתחזיות עדכניות צפויות לפחות 2 העלאות ריבית עד לשנת 2023 ואולי אף קודם לכן. צפי לעליית ריבית והמשך התאוששות הכלכלה מושכים מעלה את תשואות ה-10 - Year Treasury Note, אג"ח ממשלתיות שמנפיקה ממשלת ארה"ב לתקופה ארוכה, של 10 שנים, ומהוות למעשה אינדיקציה לריבית חסרת סיכון בשל הסבירות הנמוכה והכמעט לא ממשית לאי עמידתה בתשלומי האיגרת. ריבית זו מהווה עוגן לשערי ריבית למוצרים פיננסיים רבים וביניהם הריבית על המשכנתאות.

תשואת האג"ח הממשלתי ל-10 שנים נכון ליום ה-30.06.2021 עומדת על כ- 1.45% ועל אף היותה נמוכה משמעותית מהממוצע ארוך הטווח של 4.35%, היא מציגה עליה בשנה האחרונה, מאז אגרות החוב נסחרו בכ-0.54% במרץ 2020 כאשר התשואה הייתה בשפל היסטורי.

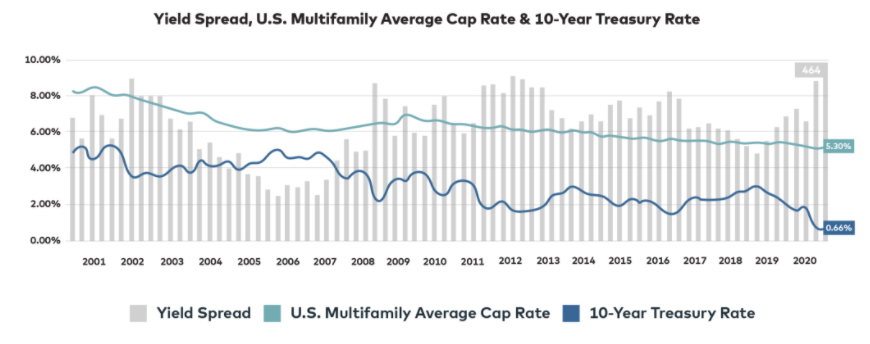

משקיעים נוהגים "לדרוש" תשואה על השקעתם על בסיס מודל סיכון/סיכוי, ובעבור השקעה בעלת סיכון, ידרשו פרמיה מעבר לריבית חסרת הסיכון כפועל יוצא של הערכתם לסיכון הגלום בה. בעולם הנדל"ן המסחרי נעשה שימוש בשיעור ה-Cap Rate כדי לציין את התשואה שצפויה להיווצר מהשקעה בנכס נדל"ן. מדד זה מחושב על ידי חלוקת הרווח התפעולי הנקי שנכס מייצר- NOI לשווי הנכס ומתבטא באחוזים. הוא משמש לאמידת התשואה הפוטנציאלית של המשקיע מהשקעתו בנכס לפני מינוף. בהפשטה, את שיעור ה-Cap Rate ניתן למעשה לחלק לשני רכיבים:

1. ריבית חסרת סיכון שהיא למעשה התשואה על האג"ח הממשלתי ל-10 שנים.

2. תוספת פרמיית הסיכון עבור ההשקעה.

לכן נצפה כי בתקופה של עליית ריבית, כלומר עליית הריבית חסרת הסיכון, שיעור ה-Cap Rate יעלה בצורה דומה. כמובן, שהנחה זו הינה פשטנית ונכונה בתנאי שפרמיית הסיכון אותה דורשים המשקיעים נשארת זהה. למעשה, ניתן לתאר את פרמיית הסיכון כמרווח ("spread") בין שיעור ה-Cap Rate לבין האג"ח הממשלתי ל-10 שנים.

על אף ירידה ממושכת בשיעורי ה-Cap Rate בנכסי מולטיפמילי לאורך השנים, עד ל-5.3% בשנת 2020, הריבית חסרת הסיכון ירדה למעשה בקצב מהיר יותר וכך הרחיבה את המרווח, שעמד על כ-464 נקודות בסיס. המסקנה הנובעת מניתוח גרפי זה יכולה להעיד כי עליית ריבית אינה חייבת להתבטא בעליית שיעורי ה-Cap Rate ויכולה "להיספג" למעשה בירידת המרווח, שבנקודה זו גבוה מהממוצע ההיסטורי.

כיום, המרווח הצטמצם עם עליית תשואות האג"ח הממשלתי בשנה האחרונה, ובכל זאת שיעורי ה-Cap Rate בסקטור המולטיפמילי לא עלו, ואף ירדו, וכי למעשה משקיעים מוכנים "לוותר" על חלק מפרמית הסיכון המתבטאת במרווח קטן יותר לאור הערכתם ליציבות התזרים המתקבל מנכסים אלה וההגנה אשר הם מספקים מפני אינפלציה, ולהסתפק במרווח מצומצם יותר, כבעבר.

מה צפוי לשווי נכסי הנדל"ן להשקעה עם צפי לעליית ריבית כתוצאה מהאינפלציה?

אינפלציה יכולה להיות חרב פיפיות, מצד אחד נדל"ן להשקעה הוכיח את עצמו כאחד מאפיקי ההשקעה שמספקים הגנה אינפלציונית בולטת בדומה להשקעה בזהב ובסחורות. ערך הנכסים עולה בשל עליה ברווח התפעולי הנקי- NOI שהנכס מייצר, ובשל עליית המחירים להקמת נכס חלופי.

מנגד, אינפלציה ממושכת עלולה להוביל לעליות ריבית, אשר בחלקן יכולות "להיספג" במרווח הרחב כיום, ואף יכולה להוביל לירידה בשווי הנכסים כתוצאה מעליית שיעור ההיוון. שיעור ההיוון יאלץ לעלות בצורה חדה יותר על מנת להוריד את ערך הנכסים, בשל השיפור הצפוי ב-NOI שעלה כתוצאה מהאינפלציה ומעלה את שווי הנכסים.

יוגב יגודה הוא אנליסט בכיר במחלקת ההשקעות של פרופימקס