ניתוח

דילמת הנגיד: לתת מכה לאינפלציה או להמשיך בהעלאת ריבית מתונה בלבד

השוק מצפה להעלאת ריבית נוספת היום של בנק ישראל, בין 0.25% ל־0.5%. העלאה של 0.5% יכולה להחזיר את השד האינפלציוני לבקבוק לקראת מיתון עולמי מתקרב. אלא שבמקביל היא עלולה להתפרש כצעד של פאניקה

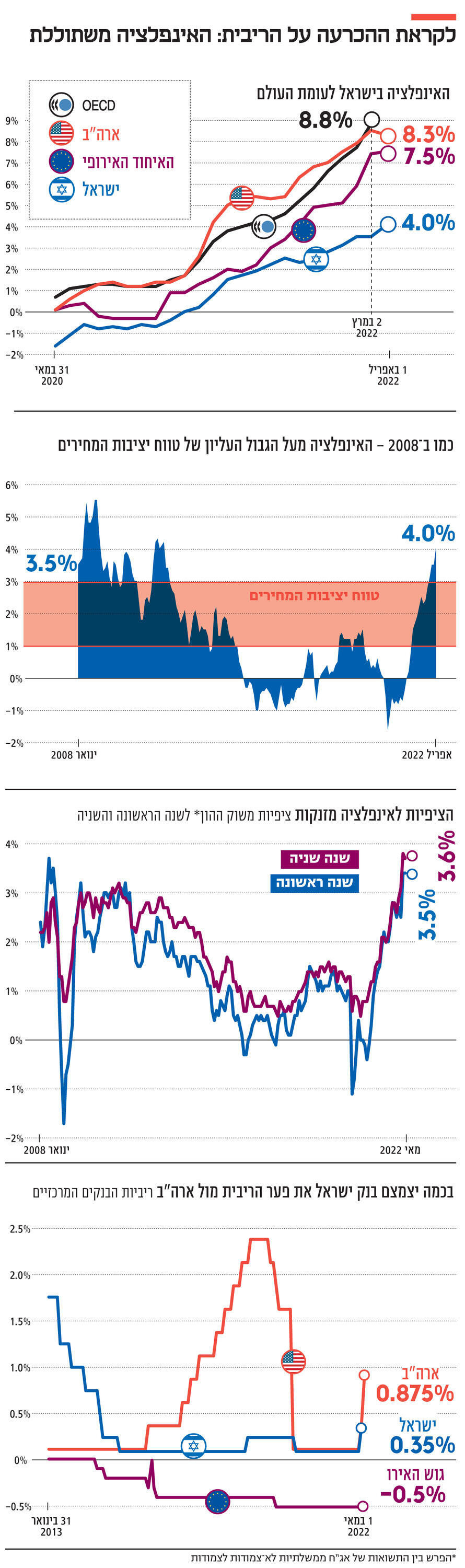

1. נכון לכתיבת שורות אלו, אין חזאים בישראל שמעריכים כי ריבית בנק ישראל לא תעלה בהחלטת הוועדה המוניטרית שתתפרסם היום (שני). כולם סבורים שגם הפעם, אחרי שכבר העלו ב־0.35%, נגיד בנק ישראל פרופ' אמיר ירון וחבריו ימשיכו את הכיוון ויעמיקו את המדיניות המוניטרית המצמצמת. כל הנתונים לטובתם: ראשית, האינפלציה ממשיכה להרים ראש כאשר בשבוע שעבר דווח כי מדד המחירים לצרכן השלים ב־12 החודשים האחרונים עלייה של 4% לעומת 3.5% בחודש הקודם, הרחק מעל יעד יציבות המחירים – עלייה שנתית של בין 3%-1%. מדובר בשיעור האינפלציה הגבוה ביותר ב־11 השנים האחרונות. אף שמדובר על פחות ממחצית האינפלציה של רוב המדינות המערביות – ארה"ב 8.3%, ממוצע OECD עומד על 8.8% ובריטניה כבר 9% – זהו שיעור אינפלציה שאינו מתקבל על דעתה של ההנהגה הכלכלית הישראלית, ובצדק.

")

אסור לשכוח שרמת המחירים בישראל גבוהה ממילא ולכן גם קפיצה של 4% היא יותר מדי. אך לא פחות חשוב: האינפלציה החדשה התבררה כערמומית והדבר האחרון שרוצים, לא בבנק ישראל ולבטח לא באוצר, הוא כי היא תכה שורשים ותיקבע כאן. לבטח לא דרך חוזי שכר חדשים, כלומר דרישות להעלאת שכר על רקע השחיקה של השכר הריאלי. התופעה הזו מכונה ספירלת מחירים־שכר וקשה מאוד לעצור אותה אחרי שהיא מוצתת. לכן כלל ידוע בלוחמה באינפלציה הוא שככל שפועלים לריסונה מוקדם יותר, הסיכויים להצליח במשימה גבוהים יותר.

אם לא די בכך, מדד מחירי הדירות הצביע על התייקרות נוספת שכבר מגיעה לשיעור של יותר מ־16%, זהו שיעור גבוה מאוד. לבנק ישראל אין היכולת לשלוט בהיצע שכן אין לו סמכויות בעולם התכנון והבנייה, אך הוא כן יכול לרסן את המחיר באמצעות ריסון הביקוש, על ידי תמריצים שליליים דרך ייקור המשכנתאות. זו לא הדרך האידיאלית לטפל במשבר הדיור אך את החביתה מכינים עם הביצים שישנן ולא עם אלו שאינן.

האינפלציה החדשה התבררה כערמומית והדבר האחרון שרוצים בבנק ישראל ובאוצר הוא שהיא תתקבע כאן. לבטח לא דרך ספירלת מחירים-שכר שקשה מאוד לעצור אחרי שהיא מוצתת

נוסף על כך, יש כוח אינפלציוני חדש שהצטרף למשוואה ולא נראה כבר תקופה ארוכה: פיחות השקל. הסיבה לתופעה הזו שלא נראתה כאן כמעט מאז 2008, בדומה לאינפלציה, היא בנפילות החדות בבורסות ניו יורק. מכיוון שאף אחד לא יכול לחתום על כך שהמפולות בשוקי ההון הגלובליים הגיעו לסופן, תהליך הפיחות לא בהכרח הסתיים. היחלשות השקל מייקרת את התשומות והשירותים המיובאים שמתורגמים בחיזוק האינפלציה. לכן הנקודה ברורה: אין סיבה לבנק ישראל לעצור את התהליך שהחל לבצע בחודש הקודם. ההיפך הוא הנכון. ואם זה לא היה מספיק, כעת מתברר כי השוק גם מצפה לו. הוא כבר מקבל את ההעלאה הבאה כמובנת מאליה ולכן הנגיד לא יזעזע אף שחקן.

אלא שהדילמה המוניטרית של בנק ישראל לא נעלמה, וגם לא פחתה. היא רק השתנתה. השאלה כעת אינה האם הריבית תעלה אלא בכמה. מתברר כי זו שאלה לא פחות מורכבת. לפי נתוני רויטרס, נכון לסוף השבוע רוב החזאים (11) סבורים כי ההעלאה תהיה של 0.25% בלבד אך ישנם עדיין שלושה חזאים שסבורים כי הוועדה המוניטרית תגביר את הקצב וכבר תעלה את הריבית ב־0.5% לרמה של 0.85%. אף שהם במיעוט, תרחיש ההעלאה הגדולה קיים ויש להתייחס אליו ברצינות.

")

2. חשוב להבהיר כבר עתה: גם ריבית של 0.85% וגם של 1% משקפת עדיין מדיניות מוניטרית מאוד מרחיבה שכן הריבית הריאלית במשק – הריבית הנומינלית בניכוי האינפלציה או הציפיות לאינפלציה שעומדות על 3.7%-3.4% – עדיין נמצאת עמוק בטריטוריה השלילית. מה המשמעות? שאם מבקשים הלוואה של 100 שקל בהינתן ריבית של 0.85%, מחזירים בסוף סכום כסף שמשקף כוח קנייה ששווה לכ־97 שקל – פחות מהסכום שנלקח. לפני כמה ימים היו יותר חזאים שסברו כי בנק ישראל יחקה את הפד ויבצע גם הוא העלאה של 0.5% כפי שג’רום פאוול וחבריו ביצעו בתחילת מאי. אך כמה מהם שינו את עמדתם אחרי שראו את נתוני החשבונאות הלאומית שפורסמו בשבוע שעבר והצביעו על ירידה של 1.6% בתמ"ג ברבעון הראשון של 2022.

רבות נכתב על התעתוע שאותם נתונים ייצרו שכן כאשר צוללים לפרטים, מבינים כי עדיין המשק הישראלי רותח. הסיבה לירידה הקלה בתוצר, בהיקף כ־1.5 מיליארד שקל עבור משק של יותר מ־1.5 טריליון שקל, נובעת מירידה טכנית ברכישת מכוניות שהוקדמה לרבעון האחרון של 2021 ומהירידה בהוצאה הממשלתית המבורכת אחרי הזינוק של 2020 בגלל הקורונה. ובכל זאת, הנתונים משקפים ביקושים פנימיים שזינקו ב־8.5% למרות הירידה בצריכה הציבורית; צריכה פרטית שוטפת ושל מוצרי בני־קיימא לנפש שעלתה למרות הירידה ברכישת מכוניות; השקעות שמוסיפות לעלות, לרבות הבנייה למגורים.

הירידה הזו התרחשה אך ורק כי הרבעון האחרון של 2021 היה רבעון שיא שבו נרשמה צמיחה של 16%. אך גם כאשר מתעקשים להשוות לעומת הרבעון הקודם, חשוב לזכור כי גם במדינות רבות, לרבות ארה"ב, נרשם שיעור צמיחה שלילי באותה תקופה. גם שם הנתונים הצליחו לתעתע ברבים אך לא בפאוול וחבריו: למרות אותם נתונים שתיארו ירידה, הם לא היססו ובדיוק שבוע אחרי פרסומם, הם החליטו להעלות את הריבית ב־0.5%. לכן זו לא תהיה הפתעה גדולה אם גם ירון וחבריו, שמושפעים מאוד מהטון של הפד, ילכו בעקבות עמיתיהם האמריקאים, ושבוע אחרי שהלמ"ס פרסמה את נתוני הצמיחה הם גם יעלו ב־0.5%.

ובכל זאת, ההחלטה של הנגיד ושאר חברי הוועדה המוניטרית קלה מכמה סיבות. כאשר משווים לעומת הרבעון המקביל אשתקד, הצמיחה בישראל זינקה ב־9%, מהשיעורים הגבוהים במערב, כאשר ארה"ב לדוגמה צמחה בכ־3.6% בלבד לפי השיטה הזו. אם לא די בכך, רגע לפני פרסום נתוני הצמיחה הלמ"ס דיווחה על שפל היסטורי באבטלה של כ־3%. מדובר בשיעור בלתי מועסקים שאינו מוכר בישראל, זאת כאשר שיעור ההשתתפות בשוק העבודה עדיין גבוה ועומד על מעל 60%. ברקע הגירעון הממשלתי התאפס, החוב הממשלתי יורד – צפוי לשוב אל מתחת ל־70% תמ"ג – וחברות דירוג האשראי ממשיכות לשבח את כלכלת ישראל כאשר אחת מהן, מודי’ס, החליטה להעלות את תחזית הדירוג. ואם לא די בכך, פיחות השקל רק מיטיב עם היצואנים שרואים איך ההכנסות הריאליות שלהם עלו בכ־7% בלי שהם הנידו עפעף.

3. אז ברור מדוע רוב החזאים סבורים שבנק ישראל יבקש שלא להעלות את הקצב. ראשית, כי הם מעריכים שבנק ישראל לא ירצה לשדר פאניקה. העלאה של 0.5% עלולה להתפרש כמנוגדת למסר החוזר של הנגיד ירון שלפיו "מצבנו שונה מאוד" מזה של ארה"ב ואירופה בכל הקשור להיקף ולמהות האינפלציה. שנית, האמינות של בנקים מרכזיים שחיונית בימים כתיקונם, קל וחומר בתקופה כה רגישה – עלולה להיפגע אם ירון וחבריו יחליטו להפתיע ולזעזע. אך זה רק צד אחד של המטבע. יש שיקולים מנצחים גם בצד הקבוצה המהמרת על 0.5% שהופכים את החלופה הזו לא רק לסבירה, אלא יש יגידו שגם המתבקשת: העננים השחורים שבאופק. כך, המומנטום שעובר על המשק הישראלי עלול להיעצר. זה לא אומר שיהיה כאן מיתון אבל כן תהיה האטה. בשנת 2022 המשק הישראלי צפוי לצמוח ב־5% – שיעור עצום בהשוואה בינלאומית – אך נמוך מה־8.3% יוצא הדופן של 2021. יתרה מזו, הצפי לשנת 2023 הוא של האטה נוספת: צמיחה של בין 3.5% (IMF) לבין 4% (בנק ישראל).

אין לזלזל באיתותים הראשוניים על עצירה מסוימת בפעילות הסטארט־אפים בעקבות ייקור הכסף בישראל ובעולם כולו. בזירה הבינלאומית סוף המלחמה באוקראינה לא נראה באופק, וההערכות הן כי לקראת החורף הבא, ברבעון האחרון, פוטין ינצל שוב את החורף כדי לשפר עמדות, דבר שימשיך להאפיל על כלכלת אירופה ועל האינפלציה בעולם. גם כלכלת סין מאותתת על האטה חדה, אם לא מיתון של ממש, כאשר מדיניות אפס הסובלנות שלה כלפי הקורונה רק מקשה עוד.

עוצמת הנחיתה של כלכלת ארה"ב – הגדולה בעולם – לא ברורה. אסור להתעלם מאחד מכללי הזהב של המדיניות המוניטרית: הרבה יותר קל להעלות ריבית כאשר הכל ורוד מאשר כאשר תמונת המאקרו מתחילה להיות קודרת יותר. בעולמות הבריאות כל רופא מתחיל יודע שעדיף לספק תרופה – בעיקר אם היא קשה – כאשר הגוף עוד בריא וחזק. בהקשר זה כדאי לחזור לדבריה של הכלכלנית הראשית של הבנק העולמי, פרופ’ כרמן ריינהרט, בראיון ל"כלכליסט": היא סבורה שברגע האמת, אם וכאשר ההאטה תחריף, בנקים מרכזיים, בלחץ הממשלות, ימצמצו ויעצרו את תהליך העלאת הריבית, זאת על חשבון המשך התעצמות האינפלציה והשתרשותה.

ככלל, היא סבורה שבנקים מרכזיים מתקשים להעלות ריבית לעומת הקלות שבה הורידו אותה בעיקר אחרי המשבר הגלובלי של 2008. ויש גם עניין אריתמטי פשוט: אם בסופו של דבר ההאטה של המשק הישראלי בהמשך – בעקבות ההאטה החריפה שצפויה בשלוש הכלכלות הגדולות בעולם – תהיה חריפה יותר, לבנק ישראל יהיה יותר מרחב תמרון להוריד ריבית כדי לעודד פעילות, ככל שהריבית תהיה גבוהה יותר. אסור לשכוח שכאשר בנק מרכזי מעלה ריבית הוא גם מייצר כלי מוניטרי עתידי: הורדת ריבית – כלי שנעלם בעשור האחרון. הלכה למעשה, ברגע שהריבית אפסית, בנקים מרכזיים מאבדים את כלי הריבית ככלי מדיניות מרכזי.

אם ההאטה של המשק הישראלי בהמשך תהיה חריפה יותר בעקבות מיתון עולמי, לבנק ישראל יהיה יותר מרחב תמרון להוריד ריבית כדי לעודד פעילות, ככל שהריבית תהיה גבוהה יותר

ההעלאה החזקה יכולה גם לתת מכה חזקה יותר לציפיות לאינפלציה ולהחזיר אותן אל תוך היעד ובכך להחזיר את השד האינפלציוני אל תוך הבקבוק. לפי נתוני בנק ישראל, הציפיות לאינפלציה משוק ההון בשנה הראשונה – הפרש בין התשואות של אג”ח ממשלתיות לא־צמודות לצמודות – עומדות על 3.5%, מעל הגבול העליון של טווח יציבות המחירים (3%), זה החודש השלישי ברציפות. זהו השיעור הגבוה ביותר שנרשם מאז 2008. גם לשנה השנייה הציפיות מעל היעד ואפילו קרובות ל־4%. ישנה הסכמה די גורפת שכל עוד הציפיות לאינפלציה לא יורדות, האינפלציה לא תרד.

יש נקודה נוספת שקשורה קשר ישיר לצמיחה: אף שישנה הסכמה גורפת שהאינפלציה הנוכחית היא פרי תוצר של שיבושים קשים בשרשראות אספקה ומחסור היצע – לפחות במקרה של ישראל – היא לא הסיבה היחידה. גם ניתוח של סעיפים במדד המחירים לצרכן כמו זה של החשבונות הלאומיים – פירוט הצריכה הפרטית – מראים כי הביקושים בישראל ערים וחלק מהאינפלציה בישראל לא מגיעה רק מירידה בהיצע אלא גם מצד הביקוש. מי שמתקשה להבין זאת ברמה התיאורתית שיתן קפיצה לשדה התעופה בן גוריון ויבין עד כמה הישראלים טרם פיצו עצמם על מגבלות החופש והחירות של הקורונה. ואם לא די בכך, הישראלים יושבים על הר של מזומנים: כ־591 מיליארד שקל בעו”ש. ביקושים ערים יחד עם ערמות של כסף חם הם מתכונת בטוחה לאינפלציה. בניגוד לאינפלציה שמקורה במחסור בהיצע, ריביות מאוד יעילות בלרסן אינפלציה שמקורה מביקושים חזקים.

4. ויש סוגיה נוספת לא פחות חשובה: האינפלציה היא רגרסיבית באופן קיצוני. כלומר היא פוגעת באכזריות יתרה ולא פרופורציונלית בחלשים ביותר בכלכלה. במילים פשוטות, אם המזון יעלה ב־10%, העשירים לא יאכלו פחות ואם הדלק יעלה ב־50%, הם לא יפסיקו לנוסע ולטוס. אך עליות כאלו בתעריפי החשמל והסל הבסיסי יכולות לדחוק אוכלוסיות שלמות ברחבי הגלובוס לדילמות מוסריות קשות שבהן עליהן להחליט אם הן ירכשו מזון או תרופות. זו הסיבה גם שאנו רואים יותר ויותר תסיסה חברתית בעולם. ישנה הסכמה די גורפת המגיעה גם מה־BIS, הבנק המרכזי של הבנקים המרכזיים, כי בנקים מרכזיים חייבים להכניס שיקולי אי שוויון בקביעת המדיניות שלהם ולכן לריסון באינפלציה תפקיד מרכזי בהקשר הזה לצמצום אי השוויון ולמזעור הפגיעה בחלשים באמצעות המדיניות המוניטרית. לכן, למרות שכיוון ההחלטה הבאה של בנק ישראל ברור לחלוטין, ההיקף שלה מעורר סקרנות רבה ומבטיח להיות לא פחות קריטי מההחלטה הקודמת.