")

")

")

הביטוח הסיעודי של 2.6 מיליון איש יופקר בעוד חודשיים, והאחראים עסוקים בהאשמות

הביטוח הסיעודי של 2.6 מיליון איש יופקר בעוד חודשיים, והאחראים עסוקים בהאשמות

אחרי שאף חברה לא התמודדה במכרז הסיעודי של כללית, סעיף מיוחד לחיסול עצמי של פוליסת מבוטחי הקופה יופעל בעוד 71 יום. כללית דורשת לאפשר למנורה להפעיל את הביטוח אך רשות שוק ההון חוששת ממונופול ומעוניינת במכרז חדש. המשבר עלול למוטט איתו את ענף הסיעוד כולו

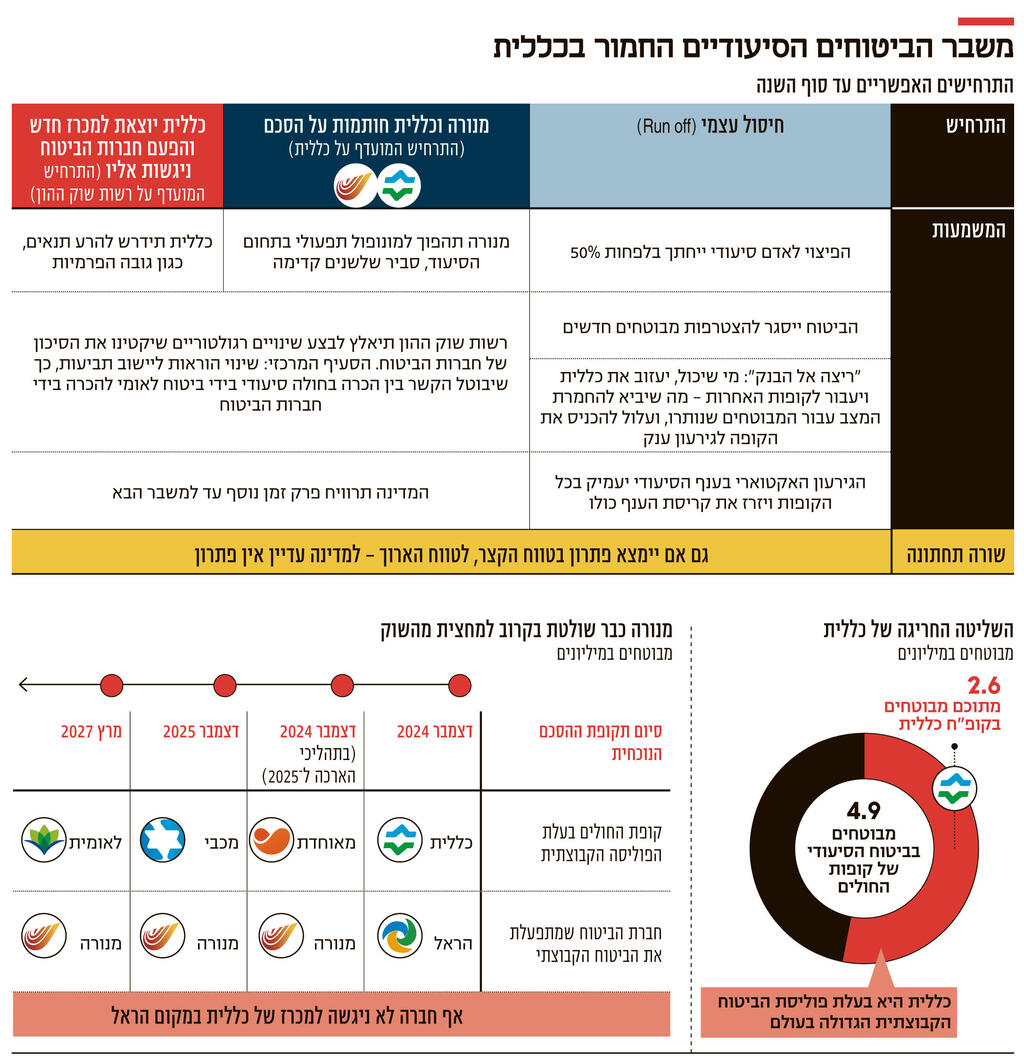

הביטוח הסיעודי מחשב את קיצו לאחור, והאחראים עסוקים בהאשמות הדדיות: בעוד 71 יום יופעל סעיף מיוחד לחיסול עצמי (Run off) של פוליסת הביטוח הקבוצתי הסיעודי הגדולה בעולם — זו של קופת חולים כללית. אלא שבמקום להגיע לפתרון, מנכ"ל כללית אלי כהן והממונה על רשות שוק ההון עמית גל היו עסוקים במהלך החגים בחילופי האשמות ביניהם, בזמן ש־2.6 מיליון איש עלולים לאבד בקרוב את הביטוח הסיעודי שלהם.

כל אחד מהצדדים מצפה מהשני למצמץ ראשון ולפעול, בהנחה מוצדקת שאף אחד מהם לא רוצה להגיע לנקודה שבה מופעל סעיף חיסול עצמי. כמו בסצנה הידועה ב"מרד הנעורים", השניים דוהרים עם רכבם אל התהום ורוצים שהשני יקפוץ קודם. בחילופי מכתבים בין הצדדים בחודש האחרון האשימה כללית את גל ואת הרשות בטמינת הראש בחול ובאחריות לעומק המשבר שאליו הגיע ענף הסיעוד. בתגובה, האשים גל את כללית בהכשלה מכוונת של המכרז הסיעודי שאליו יצאה הקופה, בהתנערות מאחריות ובהתנהלות שהביאה ליצירת משבר אמון מול חברות הביטוח. ברשות רואים את כללית כמי שמתנהלת בגישת "אני גדולה מדי כדי ליפול", ולכן היא מסתמכת על כך שהיא תחולץ באמצעות שינויים רגולטוריים.

קשה להפריז בהשלכות של הפעלת סעיף החיסול העצמי על ענף הסיעוד בפרט, ועל מערכת הבריאות בישראל בכלל: הביטוח ייסגר למצטרפים חדשים, ותנאיו יורעו באופן דרמטי. ההערכה היא שהפיצוי למבוטח סיעודי שעומד כיום על 5,000 שקל לחודש, ייחתך בשלב הראשון בכ־50%. הרעת התנאים תביא לנטישה המונית של מבוטחים שיבקשו לעבור לקופות החולים האחרות שבהן התנאים עדיין לא נפגעו, מה שיביא להרעה נוספת בתנאים של מבוטחי כללית שנותרו.

המעבר של מבוטחי כללית לפוליסות של קופות החולים האחרות צפוי להגביר את קצב התרוקנות הקרנות שלהן וכך לזרז את קריסת הענף כולו. בנוסף, מכיוון שתקצוב קופת חולים נקבע בהתאם לכמות המבוטחים שבה, עזיבת מבוטחים המונית עלולה להכניס את כללית לגירעון ענק שישפיע על כל תחומי פעילותה. לחלופין, כדי למנוע נטישה המונית של מבוטחים, המדינה תצטרך להפעיל את סעיף החיסול העצמי בכל הקופות, מה שישים דה פקטו סוף למוצר הביטוח הסיעודי הפרטי היחיד שנותר בשוק.

הדרך למנוע את הפעלת סעיף החיסול העצמי היא באמצעות חתימה על הסכם חדש בין כללית לאחת מחברות הביטוח לתפעול הביטוחים הסיעודיים שלה. ב־31 בדצמבר יסתיים ההסכם הנוכחי בין כללית להראל, שקיבלה כבר לפני שנה החלטה אסטרטגית לצאת מהענף. זאת בדומה להפניקס, שתפעלה עד לסוף 2023 את הביטוחים הסיעודיים של מכבי.

אלא שכפי שנחשף בסוף אוגוסט בכלכליסט, אף חברת ביטוח לא ניגשה למכרז שפרסמה כללית — מה שהעיד על המשבר העמוק בענף כולו, אך גם על מצבה החמור במיוחד של כללית, שהקרן שלה, שממנה משולמות התביעות - נמצאת במצב הגרוע ביותר. במודל הקיים, כל קופות החולים הן בעלות פוליסה של ביטוח סיעודי קבוצתי שבו תנאי הפוליסה בין הקופות זהים, למעט מחירה. בכל קופה קרן עצמאית שאליה נכנסות הפרמיות שמשלמים המבוטחים, וממנה משולמים תגמולי התביעות. לכל קופה הסכם עם חברת ביטוח - שמתפעלת עבור קופת החולים את הפוליסה. מאז תחילת 2024 מנורה מתפעלת את הפוליסות של שלוש קופות החולים האחרות: מכבי, לאומית ומאוחדת, שההסכם עמה מסתיים בסוף השנה, ונמצא בשלבי חידוש. בסך הכל מבוטחים כ־4.9 מיליון איש בביטוחים אלו.

")

חשש ממינוף מעמדה של מנורה

בכללית דורשים שרשות שוק ההון תתיר למנורה לתפעל גם את הביטוחים הסיעודיים של כללית. זהו הפתרון הנוח ביותר מבחינת הקופה, שכן הוא חוסך לקופה את המאמצים וכנראה גם את הרעת התנאים שתידרש להם במסגרת יציאה למכרז נוסף. בנוסף, ניתן לראות את העובדה שחברת ביטוח אחת תתפעל את כל הפוליסות כצעד קדימה אל פתרון שכללית, שנמצאת במצב החמור ביותר, כנראה היתה שמחה לראות — יצירת פוליסה קבוצתית אחת גדולה של כל קופות החולים.

כדי לתפעל יותר מ־50% מהפוליסות בשוק, נדרש אישור של רשות שוק ההון. הרשות מצדה חוששת ממצב תקדימי שבו חברת ביטוח אחת תהיה מונופול תפעולי של הקופות, ולכן הבהירה מראש שהיא לא תאשר זאת. החשש הוא שמנורה תוכל למנף את מעמדה המונופוליסטי כדי ללחוץ על הרשות לשנות תנאים רגולטוריים לטובתה, וכן לשפר בהמשך את תנאי המכרז מול קופות החולים ולפגוע ברווחת כל המבוטחים בענף.

ההערכה היא שמנורה מעוניינת בהפיכה לחברת הביטוח היחידה בענף, אך רק בתנאי שרשות שוק ההון תבצע כמה שינויים רגולטוריים, במרכזם שינוי ההוראות ליישוב תביעות. ב־2018 קידמה הממונה על שוק ההון דאז דורית סלינגר הוראות חדשות לפישוט תהליכי התביעה של מבוטחים נגד חברות הביטוח שמחייבות אותן להסתמך על בדיקות ביטוח לאומי עבור מבקשי קצבת הסיעוד. כלומר, אם ביטוח לאומי מכיר באדם כסיעודי, גם חברת הביטוח נדרשה במרבית המקרים להכיר בו ככזה. באותה תקופה החליט מנכ"ל ביטוח לאומי דאז מאיר שפיגלר להנהיג מדיניות מקלה באישור התביעות, מה שהביא לעלייה במספר המבוטחים הסיעודיים גם בפוליסות של קופות החולים.

על פניו, ניתן היה לחשוב שמנורה מעוניינת בשינוי ההוראות כדי לצמצם את מספר המבוטחים שיוכרו כסיעודיים בביטוח של כללית, וכך לצמצם את הסיכון שהיא נוטלת. עם זאת, המניע המרכזי של מנורה הוא אחר: עד 2019 חברות הביטוח מכרו ביטוחי סיעוד פרטיים. לאור העלייה המטאורית במספר החולים ויציאת מבטחות המשנה מהענף, הן הפסיקו למכור אותם, אך עדיין נותרו כיום מעל למיליון פוליסות פרטיות, שמסבות לחברות הביטוח הפסדים הולכים וגדלים. בין 2017 ל־2021 היקף תשלומי התביעות בביטוחים אלו הכפיל את עצמו - מחצי מיליארד למיליארד שקל בשנה.

לכן שינוי ההוראות ליישוב תביעות יסייע למנורה ולשאר חברות הביטוח לצמצם את ההפסדים שלהן בתחום. במובן הזה, החשש של רשות שוק ההון מהכוח שיינתן למנורה כמונופול בתחום כבר נראה מוצדק.

ברקע נמצאת העתירה של כללית לבג"ץ נגד הממשלה וחברת הראל, שהוגשה בסוף 2023, אז התגלגלו האירועים בצורה דומה יחסית: הראל סירבה לחדש את ההסכם עם כללית, רשות שוק ההון ביקשה להרע את תנאי הביטוח כפתרון זמני, ומשרד הבריאות התנגד לכך. העתירה פתרה זאת באופן זמני והביאה להתחייבות של המדינה להציג מתווה לפתרון עד ליולי. הראל הסכימה להאריך את ההסכם עם כללית לשנה אחת בלבד, עד לסוף 2024. בעוד כשבוע יתקיים דיון בעתירה, לאחר שבקשתה של כללית בספטמבר לדיון דחוף נדחתה.

אחת האפשרויות שברשות שוק ההון מתעניינים בה היא יציאה של כללית למכרז חדש במסגרת הזמנים המצומצמת שנותרה, זאת מתוך הנחה שכללית יכולה להפוך אותו ליותר אטרקטיבי, למשל דרך עדכון גובה הפרמיות. לא ברור עד כמה האפשרות הזו ריאלית: גורמים בענף טוענים שגם אם מתעלמים מהסיכון המובנה שבכניסה לביטוח סיעודי, ההתנהלות של כללית ורשות שוק ההון מרתיעה חברות ביטוח.

צעד נוסף שרשות שוק ההון עשויה לשקול הוא ביטול הסיכון השיורי של חברת הביטוח: מאז 2024 חברות הביטוח אינן נושאות באחריות ביטוחית, וכלל תשלומי התביעות נעשה מהקרן (עד אותה שנה, חברות הביטוח שילמו 20% מהתביעות). עם זאת, במידה שהקרן מתרוקנת, חברת הביטוח היא זו שאחראית להמשיך ולשלם למבוטחים. לכן ביטול האחריות לתשלומים על חברת הביטוח במקרה זה עשוי לתמרץ חברות לגשת למכרז חדש.

פתרון או מונופול

המאמצים למצוא חברת ביטוח שתחתום על הסכם עם כללית וכך למנוע את הפעלת סעיף החיסול העצמי מורכבים במיוחד, זאת מכיוון ששני הגורמים המרכזיים שנושאים באחריות המרכזית למצב, ושבכוחם למצוא פתרון — כהן וגל — רוצים שני פתרונות שונים.

גם אם רשות שוק ההון וכללית ישלבו ידיים במציאת פתרון, מדובר בסך הכל בתחבושת על פצע מדמם שדורש ניתוח. הבעיה עמוקה בהרבה: העלייה המטאורית במספר החולים הסיעודיים לא תיבלם כל עוד המדינה לא תצליח לעצב מחדש את ענף הסיעוד, למקד את הסיוע לאלו שזקוקים לו יותר מכל, לייצר ודאות רגולטורית לחברות שבורחות מהענף ולקדם ולהטמיע תוכניות למניעת הידרדרות למצב סיעודי. ללא שינוי עומק, קריסה מוחלטת של הענף היא רק שאלה של זמן.

כרגע שינוי שימנע את הקריסה המוחלטת אינו נראה באופק: במסגרת העתירה של כללית לבג"ץ, התחייבה המדינה לגבש פתרון לטווח ארוך - אם על ידי יצירת ביטוח סיעוד ממלכתי ואם על ידי יצירת מכשירי ביטוח או חיסכון אחרים. עד לחודש יולי האחרון המדינה אמורה היתה להציג מסקנות ראשוניות, אך דו"ח הביניים שפרסמה היה מעומעם ונמנע מלהציג כל פתרון ספציפי ולהגדיר מסגרת זמנים, והתבסס על מצג שווא שלפיו למדינה יש זמן למצוא פתרון - מה שהופרך חודש וחצי בלבד לאחר מכן, עם כישלון המכרז של כללית.

לכן ניתן לטעון כי היתרון היחיד של הפעלת סעיף החיסול העצמי, אם כללית ורשות שוק ההון ייכשלו במציאת פתרון אחר, טמון בכך שהמדינה תחויב לפעול כבר כעת כדי לבצע רפורמה משמעותית ולעצב מחדש את ענף הסיעוד בישראל, באופן שיבטיח את האפשרות לכל אדם במדינה להזדקן בכבוד.