בלעדי לכלכליסט

רשות המסים התקפלה והמס של בלווטניק התכווץ ב־80%

הרשות טענה שקונצרן כלל תעשיות הנמיך בכ־395 מיליון שקל את שווי הקרקעות לצורכי מס בפרויקט להקמת רובע חדש לעיר נשר. במסגרת פשרה נקבע לקרקע שווי נמוך יותר של 88 מיליון שקל, והמס יקטן בלמעלה מ־120 מיליון שקל

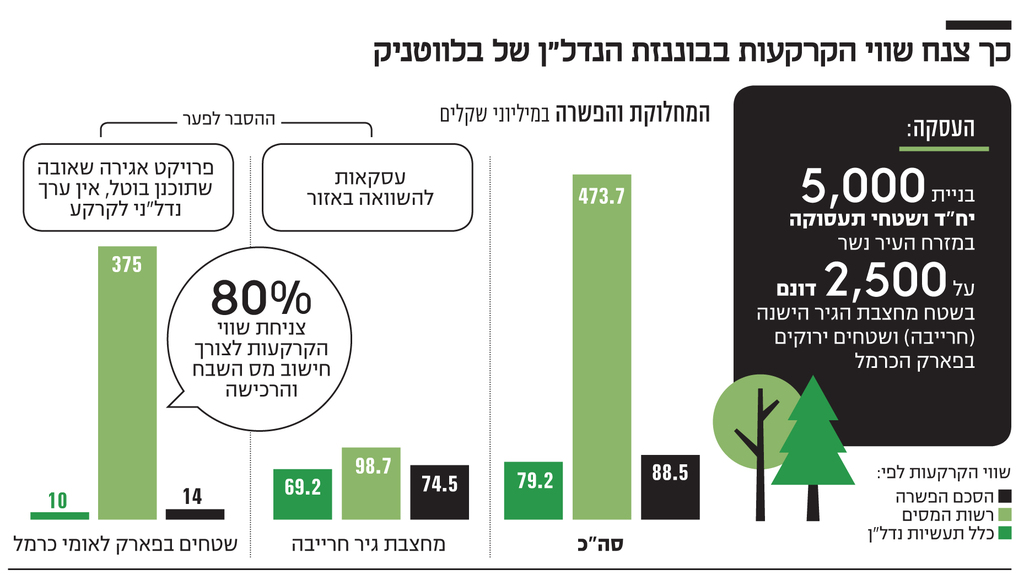

קונצרן כלל תעשיות (כת"ש), שבשליטת איש העסקים לן בלווטניק, שכנע את רשות המסים, במסגרת הסדר פשרה, להנמיך בכ־80% את שווי הקרקעות לצורכי מס שנקבעו בעסקאות פנימיות שביצע, במטרה לקדם תוכנית בנייה גרנדיוזית בעיר נשר. כך עולה מההסדר בין הרשות לכת"ש שאושר לפני כמה שבועות על ידי בית המשפט, ובו הסכימו הצדדים שהשווי הכולל של העסקאות יעמוד על 88.5 מיליון שקל במקום 473.7 מיליון שקל.

המשמעות של הסדר הפשרה היא ששומות המס של כת"ש יתכווצו משמעותית, כך שהיא צפויה לשלם כחמישית בלבד מהמס (שבח ורכישה) שדרשה ממנה בתחילה הרשות. תוספת המס המקורית שדרשה הרשות בגין העסקאות הפנימיות שנעשו, בין היתר בקרקעות ששימשו בעבר את מחצבת הגיר של נשר בצפון הארץ (מחצבת חרייבה), עמדה לטענת כת"ש על 156 מיליון שקל. מכאן שתוספת המס צפויה תיאורטית לעמוד על כ־30 מיליון שקל בלבד.

2 צפייה בגלריה

")

מימין: מנהל רשות המסים ערן יעקב ובעל השליטה בכלל תעשיות לן בלווטניק

(צילום: אוהד צויגנברג, יואב דודקביץ)

לפני כשמונה חודשים חשף "כלכליסט" את המחלוקת בין רשות המסים לכת"ש, ומאז היא התגלגלה לבית המשפט. לאחר שכת"ש ערערה על השומות, הרשות הגישה כתב הגנה שכבר בו הודיעה כי בכוונתה להנמיך את השומות לאור מידע חדש שהתגלה לה. לפני כחודש, בטרם נפתחו הדיונים, הודיעו הצדדים לבית המשפט המחוזי בחיפה על הסכם הפשרה. המרוויחה הגדולה מההסדר, שעליו יפורט בהמשך, היא כאמור כת"ש בשליטת בלווטניק שהצליחה לחתוך מהדרישה המקורית למעלה מ־120 מיליון שקל.

עסקה פנימית לצורכי מס

עסקאות הנדל"ן הפנימיות של כת"ש, שנעשות בינה לבין חברות־בנות, הן עסקאות בעייתיות מבחינת מס מכיוון שהן נעשות בין חברות שיש ביניהן יחסים מיוחדים. שהרי בעל השליטה הוא אותו בעל שליטה שמבצע רה־ארגון פנימי. אלא שגם עסקאות של מכירה או רכישה של קרקע בין חברות בקבוצה, חייבות במס.

הבעיה שאלה עסקאות תיאורטיות. העברת קרקעות מחברה א' לחברה ב' בתוך הקבוצה עצמה, כאשר השווי לא נקבע בין מוכר מרצון לקונה לרצון. הוא מדווח על ידי החברה שטוענת על סמך חוות דעת פנימיות שלה מה השווי לצורכי מס — שבח למוכרת, רכישה לקונה. ולחברה יש כמובן אינטרס ברור לטעון ששווי הקרקעות בעסקאות נמוך כדי לשלם פחות מס.

כת"ש צפויה להכניס מיליארדי שקלים בעתיד מהתוכנית שאושרה בוועדות התכנון. היא כוללת שטח של 2,500 דונם במזרח העיר נשר וכוללת הקמת רובע מגורים חדש ובו 5,000 יחידות דיור שבהם מגדלים בני 20 קומות. בנוסף התוכנית כוללת 212 אלף מ"ר שטחי תעסוקה ו־64 אלף מ"ר שטחי מסחר.

כת"ש דיווחה לרשות המסים על שווי קרקעות כולל של 79.2 מיליון שקל בעסקאות. היא ביקשה שיקבע שווי של 10 מיליון שקל לשטחים בפארק לאומי כרמל, שאותם לטענתה רכשה בעסקה פנימית בין החברות בשנת 2001 תמורת 16 מיליון שקל בלבד. סכום ששיקף שווי של 7,000 שקל לדונם. בנוסף דרשה שייקבע שווי של 69.2 מיליון שקל לשטחים של מחצבת הגיר חרייבה, שעליה ייבנו בפועל יחידות הדיור.

הסדר פשרה לא מנומק

רשות המסים לא קיבלה את הטענות. היא קבעה ששווי הקרקעות המדווח הונמך על ידי כת"ש פי 7 מהשווי בפועל — 473.7 מיליון שקל. ולכן תשלומי המס עליהן בפועל היו אמורים להיות גבוהים הרבה. הרשות טענה ששווי הקרקעות על אדמות פארק הכרמל הוא 375 מיליון שקל, ושווי הקרקעות של המחצבה הוא 98.7 מיליון שקל.

ממה נבע הפער הגבוה? לטענת רשות המסים, בכתב הגנה שהגישה לבית המשפט טרם הפשרה - מעסקאות קרקעות דומות שבחנה באזור. עסקאות שבהן שולמו סכומים של כ־51 אלף שקל לדונם. בנוסף טענה הרשות שהביאה בחשבון בחישוב שעל הקרקעות תוכנן תחילה גם פרויקט אגירה שאובה - הפקת חשמל בטכנולוגיה הידרואלקטרית. הרשות טענה שהמאגר התחתון של הפרויקט היה אמור להיות בשטח המחצבה, ובכך להשביח את השווי, אך הפרויקט לא יצא לבסוף לפעול. לכן הרשות הסכימה שהשווי נמוך משמעותית וקבעה אותו על 44 מיליון שקל.

אלא שכאן לא הסתיים הכיווץ בשווי העסקאות לצורכי מס. זמן קצר לאחר כתב ההגנה, שבמסגרתו הרשות כבר נסוגה מדרישתה הראשונה, הצדדים דיווחו על פשרה כוללת. נקבע בה ששווי הקרקעות בפארק כרמל לצורך מס יעמוד על 14 מיליון שקל, ושווי קרקעות המחצבה על 74.5 מיליון שקל. סכום כולל של 88.5 מיליון שקל, שמהווה 20% בלבד מהדרישה הראשונית.

כדרכן של פשרות על ערעורי מס, גם הפשרה הזאת לא נומקה. על מסמך בן עמוד אחד כתבו עורכות הדין של הצדדים - עו"ד ענת שביט ממשרד פישר, בכר חן, ועו"ד דנה גורדון ונדרוב מפרקליטות מחוז חיפה אזרחי - את השורה התחתונה: השווי לצורכי מס בכל עסקה.

בפשרה גם נקבע ששומת המס תוקפא ל־90 יום על מנת שכת"ש תבקש מפקיד השומה לקזז הפסדים משמעותיים שנוצרו לה בעבר, לטענתה. כלומר, תשלום המס הסופי יכול להיות אף נמוך יותר.