ניתוח כלכליסט

המגמה המדאיגה בשוק האג"ח - שעלולה לפגוע בכיס שלנו

החשב הכללי ביצע במשבר גיוסי חוב בהיקפים אדירים. נוצר היצע גדול באג"ח הממשלתיות אך במקביל חלה ירידה חדה בביקוש להן, מה שעלול בהמשך להביא להתייקרות הריבית. המשמעות: פגיעה בתקציבי משרדי הממשלה ובשירותים הציבוריים

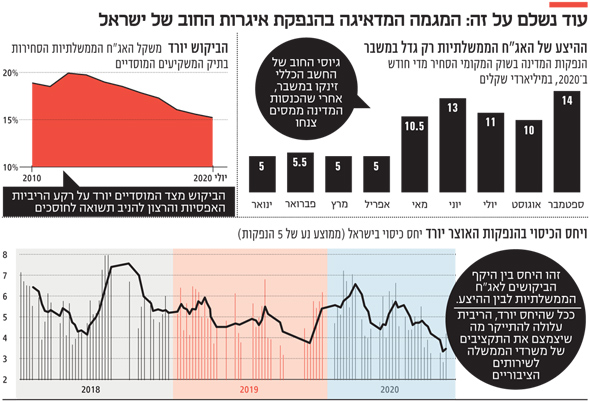

מגמה מדאיגה מתבררת בשבועות האחרונים בנוגע לאיגרות החוב של ממשלת ישראל – היחס בין היקף הביקושים לאג"ח הממשלתיות לבין ההיצע שלהן (יחס הכיסוי) נמצא בירידה. אם המגמה תימשך, השלכותיה עלולות להביא לצמצום התקציבים של משרדים ממשלתיים ולפגוע בשירותים הציבוריים שיקבלו האזרחים.

- דו"ח החשב מבהיר: טיפול בפנסיות יחסוך מיליארדים

- דוח החשב הכללי: מחצית מגמלאי צה"ל קיבלו פנסיה חודשית של כ-12.6 אלף שקל ב-2019

החודשים האחרונים, שבהם ההכנסות ממסים צנחו והוצאות הממשלה גדלו לאור משבר הקורונה, הביאו לכך שגיוסי החוב על ידי החשב הכללי זינקו בעשרות מיליארדי שקלים. כלומר ההיצע גדל משמעותית, אולם לצד זאת הביקוש לאג"ח הממשלתיות של ישראל ירד. הירידה מהווה למעשה המשך של מגמה ארוכת טווח. הירידה הנוכחית החלה כבר בתחילת השנה, עוד לפני שהתחיל משבר הקורונה, אולם החריפה בעקבות המשבר. אם לפני תחילת המשבר נע אותו יחס בין 7.2 ל־4 ובחודשים הראשונים למשבר נע בין 4 ל־6, באמצע ספטמבר הוא כבר צנח ל־2.8. עדיין מדובר ביחס חיובי, כלומר יש מספיק ביקוש לחוב שמבקשת הממשלה לגייס כדי לממן את כל ההוצאות שלה. אולם ככל שהביקוש יורד, כך היכולת להשיג ריביות נמוכות יורדת אף היא. המשמעות היא שהריביות עלולות להתייקר, מה שינגוס בתקציבי משרדי הממשלה.

לדברי אלכס זבז'ינסקי, הכלכלן הראשי במיטב דש, "ניתן להעריך שהשנה הגירעון יסתכם ב־190-170 מיליארד שקל, וב־2021 צפוי הגירעון להיות החל מ־110 מיליארד שקל ועד אפילו 160 מיליארד שקל, תלוי במצב המגפה ובהחלטות הממשלה. כשהגירעון ב־2019 היה 52 מיליארד שקל בלבד. הצלחת הממשלה לגייס סכומים כה גבוהים תלויה ברצון המשקיעים הזרים והמקומיים לקנות אג"ח ממשלת ישראל במחירים שיהיו סבירים לממשלה".

גיוס יקר בחו"ל

הנפקות החוב נעשות היום בשני אפיקים – אחד בארץ, בעיקר למוסדיים, והשני בחו"ל. מחצית מהחוב גויסה עד כה בחו"ל, וזהו גיוס שהוא באופן טבעי יקר יותר שכן משקיעים זרים מגלמים בריבית שהם גובים את הסיכון המשויך לישראל בשונה ממשקיעים מקומיים שעבורם השקעה באג"ח ממשלתיות היא השקעה בטוחה. הריביות שבהן גייס האוצר אמנם היו אטרקטיביות יחסית, אך הביקושים היורדים יכולים לאותת על בעיה בהמשך הדרך.

במקביל, מכירת האג"ח בישראל מתבססת כיום בעיקרה על הגופים המוסדיים. אלא שהביקוש לאג"ח ממשלתיות מצדם, כמו בשאר העולם, רק הולך ויורד על רקע הריביות האפסיות והרצון להניב תשואה לחוסכים.

לדברי זבז'ינסקי, "משקל האג"ח הממשלתיות הסחירות בתיקים של הגופים המוסדיים ירד בשנים האחרונות מדי שנה. לקבל תשואה של 0.7% לשנה ל־10 שנים לא נראה כהשקעה אטרקטיבית במיוחד. לכן, ספק אם המשקיעים המקומיים יכולים לספק ביקושים כדי לממן גירעון כל כך גדול בתשואות הנוכחיות של האג"ח".

מימין: נגיד בנק ישראל אמיר ירון והחשב הכללי רוני חזקיהו צילומים: בנק ישראל, אוראל כהן

מימין: נגיד בנק ישראל אמיר ירון והחשב הכללי רוני חזקיהו צילומים: בנק ישראל, אוראל כהן

במשרד האוצר נותנים הסבר נוסף לתופעה. הירידות בשוק ההון הקטינו את היקף תיקי הנכסים של הגופים המוסדיים, ומכיוון שהאג"ח המיועדות המבטיחות תשואה קבועה לחוסכים לפנסיות מוגבלות לגובה 30% מתיק הנכסים – ובפועל הגופים המוסדיים לא מוכרים אג"ח מיועדות בחזרה למדינה במצב כזה – ישנה הקפאה של רכישות אג"ח מיועדות חדשות לאור הירידה בשווקים.

החשש מהסטת גיוס החוב לחו"ל (גם שם הביקושים לאג"ח ממשלתיות יורדים) הוא כי מלבד העלייה בשיעורי הריבית שתשלם הממשלה, במקרה של סחרור ואובדן שליטה על החוב הסיכון שהממשלה לוקחת הוא גבוה יותר. אמנם מדובר על תרחיש קצה, אבל עם ההתנהלות של הממשלה והעומד בראשה בחודשים האחרונים – אין לפסול אף תרחיש.

לדברי זבז'ינסקי, "הבעיה של הגיוסים בחו"ל היא שהם מעלים את הסיכון של המדינה. הממשלה תמיד יכולה לשלם על החובות בישראל כי היא מדפיסה שקלים. אולם על החובות בחו"ל צריך לשלם במטבע החוץ. יש לא מעט דוגמאות של מדינות שהסתבכו עם חובות גדולים במט"ח והגיעו למצבים מאוד לא סימפטיים. ישראל כמובן רחוקה מהסיכונים כאלה, אך עדיין אי אפשר ליטול חובות בעולם בלי מגבלה. זה גם יקר וגם מסוכן". כמובן שלבנק ישראל אסור על פי החוק להדפיס כסף כדי לממן את פעילות הממשלה, אבל לפחות ברמה העקרונית הדבר אפשרי.

בבנק ישראל מכירים בבעיה, אולם לא מביעים שם עדיין חשש בנוגע לסוגיה זו. לפי גורמים בבנק, "אמנם יש ירידה ביחס הכיסוי אבל הוא עדיין פי 2.5 או פי 3 מהסכום המונפק כך שלאוצר אין בעיה לגייס בהנפקות שלו ובתשואות נמוכות". הבנק מנסה בחודשים האחרונים להתמודד עם הירידה בביקושים והחל במבצע רכישת אג"ח ממשלתיות במטרה לשמור על הריביות ועל הנזילות בשוק. נכון לסוף אוגוסט עמד היקף הרכישות על 29.9 מיליארד שקל. הבנק אמנם יכול במציאות הנוכחית לקנות כל כמות של אג"ח שהוא רוצה בשוק, אולם לא ישירות בהנפקה של האוצר.

ויש גם התסריט הקשה

לירידה בביקושים וההתערבות הגדלה של הבנקים המרכזיים בעולם עלול להיות מחיר. בינתיים עדיין הביקוש גדול מההיצע, אבל ככל שהביקוש ימשיך לרדת וההיצע ימשיך לעלות, ייתכן שנגיע לנקודת מפנה מוקדם מהצפוי. התערבות מלאכותית של בנק ישראל בינתיים עלולה ליצור מצג שווא בנוגע למחירן האמיתי של האג"ח של ישראל. התערבות כזו יהיה קשה לעצור ככל שתלך ותתקבע, גם ביום שאחרי הקורונה. שכן צניחה חדה מדי בביקושים לאג"ח עלולה במקרה החמור להשאיר את ישראל ללא מקורות מימון ובמקרה פחות חמור עם ריביות גבוהות יותר שהיא נדרשת לשלם שילכו וינגסו בתקציב הממשלתי.

מאגף החשב הכללי נמסר בתגובה כי "הגידול בהוצאות המדינה והקיטון בהכנסות ממסים כתוצאה ממשבר הקורונה הביאו לעלייה חדה ומיידית בהיקף הגירעון שנדרש החשב הכללי לממן בשנת 2020. על כן, הגדיל החשב הכללי בצורה משמעותית את היקף גיוסי החוב בשוק המקומי הסחיר (השוק המוסדי בישראל), המהווה את הלקוח המרכזי לאג"ח ממשלתיות. זהו שוק מוגבל בהיקפו, כך שטבעי הדבר שככל שכמות ההנפקות גדלה, יחסי הכיסוי יירדו. לכן, הגדלת הגיוס בשוק המקומי נעשתה לצד שימוש בכלים נוספים כגון גיוס אג"ח בשווקים הגלובליים, שאפשרו את השלמת הצרכים תוך שמירה על רמת תשואות נמוכה. המגמה מדגישה את נכונות המדיניות שנקט החשב הכללי לאורך החודשים האחרונים כאשר הגדיל את היקפי הגיוס בחו"ל, מדיניות אשר ספגה ביקורת רבה מצד מומחים מטעם עצמם".