כשהחברות יוצאות משליטה

התפרקות גרעיני השליטה בחברות בשילוב מנכ”לים דומיננטיים יצרו דילמות מורכבות של ממשל תאגידי. איך חברות כמו פז, שופרסל או בנק דיסקונט מתמודדות עם סופר מנכ"לים, מה קורה כשהדירקטוריון מפחד להתעמת איתם, ומה עדיף בשורה התחתונה לבעלי המניות?

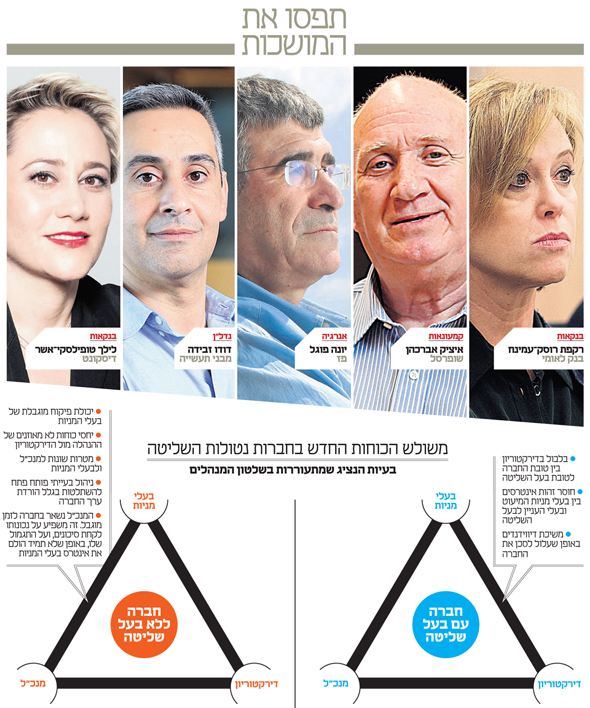

הציבור בתחנות הדלק אולי לא מרגיש את זה, אבל זה כמה חודשים שפז, ענקית האנרגיה הישראלית, בוערת בשריפה גדולה. הניצוץ שהצית את הבנזין היתה פרישתו המתוקשרת של היו"ר יצחק עזר, שעזב בטריקת דלת תוך שהוא מפרסם מכתב שהעלה "שאלות כבדות ביחס לממשל התאגידי בחברה". המכתב הזה חשף לאור יום את הקרב בין דירקטוריון פז ובין ההנהלה בראשות המנכ"ל הדומיננטי יונה פוגל — קרב שהחל לפני שנתיים, עם יציאתו של בעל השליטה הקודם צדיק בינו, שבחר להיפרד מההחזקה נוכח אילוצי חוק הריכוזיות. פז, חברה ציבורית בשווי 5.7 מיליארד שקל, מתנהלת כבר שנתיים ללא בעל שליטה, וכבר חודשיים ללא יו"ר קבוע. "בכל ישיבה בוחרים יו"ר זמני", סיפר פוגל ל"כלכליסט".

הקרב בפז הוא רק אחד משורת קרבות בחברות ציבוריות, שמסמלים את עליית שלטון המנהלים בחברות הציבוריות הגדולות. ההתפתחות הזו, האחרונה בסדרה של תמורות מרחיקות לכת ששוק ההון הישראלי עובר בשנים האחרונות, היא תוצאה של ההתפרקות המהירה של גרעיני השליטה המסורתיים ומעבר לחברות ציבוריות "טהורות" במובן העמוק של המילה: Société Anonyme, כפי שחברות ציבוריות קרויות בצרפת, כלומר חברה שבעלי המניות שלה אנונימיים אלה לאלה, והדירקטוריון שלה ממונה על ידי בעלי המניות ושולט בהנהלה.

כך קרה למשל בשופרסל, כשבעל השליטה אדוארדו אלשטיין (באמצעות דסק"ש) ירד בהדרגה להחזקה של 26% בחברה. אלשטיין כנראה העריך שיוכל להישאר הגורם המכריע בשופרסל, אך במהרה נקלע למאבק לא פשוט על זהות היו"ר, תוך שהמנכ"ל איציק אברכהן — שמונה על ידי בעל השליטה הקודם, נוחי דנקנר — עושה שרירים ומבטל את פורום המפגשים הקבועים של ההנהלה עם נציגיו של אלשטיין.

מאבק יצרי לא פחות מתנהל על זהותו של יו"ר בנק לאומי הבא. גם שם המנכ"לית הדומיננטית, רקפת רוסק־עמינח, היא דמות מפתח, ויחסי הכוחות בדירקטוריון הם פתח ללחצים. באוקטובר האחרון טורפד הניסיון של המוסדיים להכניס את ד"ר יורם טורבוביץ' לדירקטוריון הבנק, מתוך תוכנית עתידית למנותו ליו"ר: רוב מנהלי ההשקעות מחו"ל התנגדו למהלך והכשילו אותו — בדיוק כשם שהכשילו, חודשים ספורים קודם, את מינויו של ירום אריאב לדירקטור שמסומן ליו"ר בבנק דיסקונט, שגם הוא מתנהל ללא גרעין שליטה מאז 2014 ונתון למרותה של המנכ"לית לילך אשר־טופילסקי. וכאילו כדי להשלים את סדרת הבנקים הגדולים, בנובמבר החלה גם שרי אריסון בפיזור החזקותיה בבנק הפועלים, שייוותר גם הוא ללא גרעין שליטה, תחת ניהולו של אריק פינטו.

דבר דומה קרה גם בכלל ביטוח, שם נאלץ אלשטיין להפחית את החזקותיו אל מתחת לרף 30%, ובהפניקס, שם הפחית יצחק תשובה את החזקות קבוצת דלק בשל אילוצי חוק הריכוזיות. בשתי החברות הללו נותרה הדומיננטיות בידיהם של המנכ"לים: בכלל ביטוח זהו יורם נווה שנכנס לתפקידו לאחרונה, ובהפניקס זהו אייל לפידות הוותיק.

הנגיד לשעבר, פרופ' סטנלי פישר, סיפר בהקשר זה שכשנכנס לתפקידו אמרו לו שבישראל נהוג שיש מי שמחזיקים בגרעיני השליטה בבנקים. "למה זה טוב?" שאל פישר, וענו לו: "כשיש משבר, יש למי לדפוק על הדלת". פישר נהג להחזיר בשאלה, "ומה אם אתה דופק ואין אף אחד בבית?"

"יו"ר פעיל? אין דבר כזה"

התהליכים שהתרחשו בשוק ההון המקומי באמת הראו, הרבה אחרי סיום כהונתו של פישר, שלא תמיד היה מישהו בבית. חלק מהקבוצות, כמו אי.די.בי, קרסו תחת נטל חובות והחלטות עסקיות שגויות. במקרים אחרים, חוק הריכוזיות אילץ את בעלי השליטה למצוא קונה לחלק מהחברות הציבוריות שלהם, או לחפש דרך יצירתית להתפרק מהשליטה.

"חוק החברות קובע שבחברה ציבורית לא יכהן כיו"ר דירקטוריון מי שכפוף למנכ"ל במישרין או בעקיפין, וליו"ר לא יוקנו סמכויות הנתונות למנכ"ל או למי שכפוף לו", מסביר פרופ' יוסף גרוס, המנהל האקדמי של התוכנית לדירקטורים בלהב פיתוח מנהלים, הפקולטה לניהול באוניברסיטת תל אביב. "הרעיון הבסיסי הוא שלא ייתכן שמי שעומד בראש המערכת כיו"ר הוא גם זה שיכהן כמנכ"ל, משום שתפקיד הדירקטוריון הוא לקבוע מדיניות ולפקח על המנכ"ל".

גרוס ששימש כמומחה וכשותף ער לדיונים בכנסת בנושא אותו חוק, מסביר כי בהמשך עלו מחשבות אחרות על המגבלות בקשר בין היו"ר למנכ"ל. "שרת המשפטים איילת שקד דרשה שאישור זמני ליו"ר לכהן כמנכ"ל יצריך רוב של 50% מהדירקטוריון, ולא שני שלישים כמו בנוסח הנוכחי", הוא מזכיר — זאת בין היתר נוכח פרישתה של חברת ההייטק מלנוקס מהבורסה של תל אביב, לפני חמש שנים, לאחר שהמוסדיים התנגדו להמשך כהונתו של אייל ולדמן כיו"ר וכמנכ"ל. הדרישה של שקד, אגב, נותרה בעינה, אבל טרם הבשילה לכדי חוק.

"יש תופעה משונה שבזמן האחרון אומרים 'בבנק לאומי רצינו את טורבוביץ', משום שרצינו יו"ר חזק מול מנכ"לית חזקה'", ממשיך גרוס. "זה גם קרה בשופרסל: אמרו שהמנכ"ל אברכהן חזק, לכן המשקיע הבולט (אלשטיין, ח"ש) רוצה שהיו"ר יתפטר ובמקומו ימונה מישהו חזק יותר". גרוס מבהיר כי היו"ר צריך לפקח על המנכ"ל, אבל לא להיכנס לנעליו ולעשות עסקים. "הנה, בתעשייה האווירית ועדת הביקורת של הדירקטוריון באה ואמרה ליו"ר הקודם, רפי מאור, 'חרגת מתפקידך. נסעת לעשות עסקים, אבל מי שעושה עסקים זה רק המנכ"ל, אתה צריך לפקח עליו'. יו"ר לא יכול להתערב בניהול היומיומי של החברה".

למרות שיש תופעה שקוראים לה "יו"ר פעיל".

"זו כסות עיניים. אין דבר כזה, 'יו"ר פעיל'. זה לא מוכר בחוק, וטוב יעשו אם יתקנו את החוק".

המוסדיים עושים את העבודה עבור הציבור

דירקטוריון חלש יותר מול המנכ"ל לאו דווקא מחליש את בעלי המניות, טוען גרוס. "היום המוסדיים, שהם נציגי הפנסיה שלנו, מתערבים יותר ומנהלים עבורנו. בעבר הם לא התערבו כמעט בדברים האלה. היום, למשל, הם יכולים להציג שמות של דירקטורים לדירקטוריון, ביחד.

"כשאין שליטה המצב משתפר: אני יכול לבוא ולשאול את מנהל קרן ההשתלמות, 'מה עשית כדי לשמור על החברה? בחרת דירקטורים?' דווקא כשאין בעל שליטה אפשר למנות דירקטור שלא פוחד. היום, בחברות עם בעל שליטה, רוב הדירקטורים אומרים לעצמם 'אם לא אלך עם בעל השליטה, לא יאריכו לי את הכהונה'. כשהם מתמנים על ידי המוסדיים זה לא עומד לנגד עיניהם".

"זה לא בהכרח דיכוטומי: או שלטון בעל שליטה, או שלטון מנהלים", מדייק עו"ד מיקי ברנע, אחד מהמייסדים והשותף המנהל במשרד ברנע ג'פה לנדה ושות'. "שלטון הדירקטוריון אמור להיות קיים גם אם אין בעל שליטה. זה המבנה התאגידי. המבנה המקובל הוא שבעלי המניות ממנים דירקטוריון, והוא מפקח על עבודת המנכ"ל. הדירקטורים אמורים להיות עצמאים ובלתי תלויים; חלקם אמורים להיות בעלי מומחיות. אין שום סיבה שבהיעדר בעל שליטה, הדירקטוריון יהפוך לבובה בידי המנכ"ל. להפך.

"בחברות הציבוריות הבולטות באנגליה ובארה"ב נדיר שיש בעל שליטה; הדירקטוריונים שם מקצועיים, כלומר מקבלים החלטות באופן עצמאי, וללא תלות או הנחיה של בעל בית. במודל הזה אין למנכ"ל מורא מפני בעל שליטה. בעל שליטה שעומד מאחורי הדירקטוריון — בין אם ישירות ובין אם באמצעות אנשים מטעמו — מטיל צל: בגלל עוצמת האינטרס הכלכלי שלו בחברה, ברור שיש לו יכולת להשפיע על הרכב הדירקטוריון, ומכוח זה גם יכולת להביא להחלפת המנכ"ל, ודרכו את כל ההנהלה".

זה עובד גם להפך? כשאין בעל שליטה, מנכ"ל יכול להשפיע על זהות הדירקטורים?

"הוא יכול להיות פעיל ודומיננטי, וצריך לזכור שגם לו יש בחירה אם להיות בחברה. השאיפה היא שלחברה יהיה דירקטוריון מקצועי ומאוזן; בסוף זו החלטה של בעלי המניות. בישראל מצביעים על כל דירקטור בנפרד: אנטרופי מביאה את ההמלצה שלה, והמוסדיים מגבשים את ההמלצות שלהם. אין פסול בזה שמנכ"ל יהיה פעיל בנושא זהותם של הדירקטורים, ואני לא חושב שבעלי המניות רוצים דווקא מנכ"ל שאומר 'אני מחוץ לזה' ולא מביע דעה, ואז צריך לעבוד עם דירקטורים שאולי לא בהכרח לטובת החברה".

אבל אם הדירקטוריון חלש והמנכ"ל שולט בפועל, זה עלול להפוך את החברה למגרש ביתי שלו. היא עלולה לדשדש ולדעוך, וזה נגד האינטרס של בעלי המניות.

"חשוב לזכור שיש עוד שחקנים שהצטרפו למגרש: משקיעים אקטיביסטיים. בחברות משמעותיות אף אחד לא ייתן לחברה לדשדש לאורך זמן, כי המניה תהיה בביצועי חסר ומישהו יזהה את ההזדמנות, ואז הדירקטורים יהיו חשופים לביקורת וגם המנכ"ל. אם חברה לא מתנהלת טוב ומישהו אומר 'אשמור עליה כמו שהיא ואביא שורה של יס־מנ'ים' - קשה לי לקנות את הסיפור הזה. פערי המידע היום קטנים מאי פעם, ויש לא מעט כלים להתערבות. אם בעלי המניות ירצו — וכיום המוסדיים במקרים האלה בוחרים בהרכב דירקטוריון — הם יתערבו.

"דווקא המצב ההפוך סביר יותר: תיתכן חברה ציבורית שבה בעל השליטה אדיש למחיר המניה (למשל בחברות משפחתיות קטנות, שבהן בעלי השליטה מעוניינים בחלוקת דיבידנדים, ומעדיפים סחירות נמוכה במניה שתקנה לה יציבות, ח"ש). אבל כשאין בעל מניות כזה ויש החזקה עניינית, נוצר פוטנציאל לשינויים".

דירקטוריון ללא שליטה אינו חסין מטעויות

לפי הרציונל של ברנע, בסוף מנגנון שווי השוק מכריע, משום שבעלי המניות בחברה ציבורית רוצים לראות תוצאות, כלומר רווחיות. הם רוצים הנהלה שמובילה את החברה לשגשוג ולפריחה. כשהם נתקלים במנכ"לים כריזמטיים שלא סיפקו את הסחורה, הם שולחים אותם הביתה. המקרים האלה מוכרים מאוד בחו"ל: ב־1985 נכנס סטיב ג'ובס, מייסד ומנכ"ל אפל האגדי, לקרב מול הדירקטוריון, בעקבות השקה כושלת של מחשב יקר שלא הצליח במכירות. ג'ובס הפסיד והלך הביתה, הקים חברת מחשבים חדשה בשם נקסט, וחזר לאפל רק אחרי 11 שנים.

מנגד, יש מי שרואה במבנה הישן יתרון למשקיעים. "אני לא חושב ששלטון מנהלים זה בהכרח דבר טוב", אומר צבי סטפק, מבעלי מיטב־דש. "זה עניין מאוד פרסונלי. גם לאומי שאין לו גרעין שליטה, וגם בנק הפועלים שיש לו גרעין שליטה, הסתבכו בארה"ב. בינו צדיק הוא דוגמא מצוינת לבעל שליטה בחברה ציבורית שמנוהלת באופן יוצא מהכלל. גם מיטב־דש היא חברה עם גרעין שליטה, ואני יכול לומר שאלי ברקת ואני מאוד מחויבים לחברה".

הרציונל של סטפק מגיע ממקום הפוך לזה של ברנע וגרוס. לטענתו, המקרים שבהם יש בעל שליטה הם אלו שבהם גורם דומיננטי מחויב לטובת החברה הציבורית. לעומת זאת, הוא טוען, מנכ"ל שניצב מול דירקטוריון שהוא שליח של בעלי מניות אנונימיים, מייצג את האינטרסים של עצמו ושל ההנהלה.

אל הרציונל הזה מתחבר עוד גורם בשוק ההון, שביקש שלא להזדהות. "בחברות הציבוריות, במיוחד בארה"ב, שאין בהן גרעין שליטה, רואים לא אחת שעל פני שנים מנכ"לים לוקחים לעצמם נתחים גדולים מהמניות, מקצים לעצמם אופציות כחלק מתנאי השכר ומטפסים בהדרגה בהחזקתם בחברה הציבורית", הוא מסביר. "זה מצב שבו מושתת עלות כבדה על מחזיקי המניות לאורך השנים, ואת הקופון גוזר המנכ"ל".

וכמובן, שלטון מנהלים לא מבטיח צעדים נבונים יותר. טבע, למשל, הוכיחה שאפילו חברה ציבורית שמתנהלת כבר עשורים ללא גרעין שליטה אינה חפה מהרפתקאות עסקיות: המנכ"ל הקודם של החברה, ארז ויגודמן, קיבל את אישור הדירקטוריון לרכישת הענק של אקטוויס (40 מיליארד דולר) שסיבכה את טבע וריסקה את שוויה.

לשאלה אם שלטון מנהלים עדיף על שלטון בעלי שליטה אין, לפיכך, תשובה אחת חותכת. חיזוק לטיעון שגרעיני שליטה הם חסם לצמיחתה של חברה אפשר למצוא בעובדה שבעולם, מעט מאוד חברות ציבוריות פועלות תחת בעלי שליטה; אם אלו עדיין מזוהים עם החברה, לרוב זה בגלל שמדובר במייסדים ששמרו על תפקיד בעל משמעות, ללא החזקה עיקרית במניות.

שלטון המנהלים אמור לספק תוצאות טובות יותר לבעלי המניות, שהם הציבור הרחב דרך חסכונותיו. עם זאת, השאלה מה משחק לידי בעלי המניות נותרה מורכבת: מחויבות של בעל שליטה יכולה להיות חיובית, משום שבעל שליטה שלא שומר על חברה ציבורית "יוענש" על ידי הציבור; זה יזנח את ההשקעה בחברה, כך ששווי השוק שלה ידעך עד שתיעלם לשולי השוק.

הציבור בתחנות הדלק אולי לא מרגיש את זה, אבל זה כמה חודשים שפז, ענקית האנרגיה הישראלית, בוערת בשריפה גדולה. הניצוץ שהצית את הבנזין היתה פרישתו המתוקשרת של היו"ר יצחק עזר, שעזב בטריקת דלת תוך שהוא מפרסם מכתב שהעלה "שאלות כבדות ביחס לממשל התאגידי בחברה". המכתב הזה חשף לאור יום את הקרב בין דירקטוריון פז ובין ההנהלה בראשות המנכ"ל הדומיננטי יונה פוגל — קרב שהחל לפני שנתיים, עם יציאתו של בעל השליטה הקודם צדיק בינו, שבחר להיפרד מההחזקה נוכח אילוצי חוק הריכוזיות. פז, חברה ציבורית בשווי 5.7 מיליארד שקל, מתנהלת כבר שנתיים ללא בעל שליטה, וכבר חודשיים ללא יו"ר קבוע. "בכל ישיבה בוחרים יו"ר זמני", סיפר פוגל ל"כלכליסט".

הקרב בפז הוא רק אחד משורת קרבות שמסמלים את עליית שלטון המנהלים בחברות הציבוריות הגדולות. ההתפתחות הזו, האחרונה בסדרה של תמורות מרחיקות לכת ששוק ההון הישראלי עובר בשנים האחרונות, היא תוצאה של ההתפרקות המהירה של גרעיני השליטה המסורתיים ומעבר לחברות ציבוריות "טהורות" במובן העמוק של המילה: Société Anonyme, כפי שחברות ציבוריות קרויות בצרפת, כלומר חברה שבעלי המניות שלה אנונימיים אלה לאלה, והדירקטוריון שלה ממונה על ידי בעלי המניות ושולט בהנהלה.

כך קרה למשל בשופרסל, כשבעל השליטה אדוארדו אלשטיין (באמצעות דסק"ש) ירד בהדרגה להחזקה של 26% בחברה. אלשטיין כנראה העריך שיוכל להישאר הגורם המכריע בשופרסל, אך במהרה נקלע למאבק לא פשוט על זהות היו"ר, תוך שהמנכ"ל איציק אברכהן — שמונה על ידי בעל השליטה הקודם, נוחי דנקנר — עושה שרירים ומבטל את פורום המפגשים הקבועים של ההנהלה עם נציגיו של אלשטיין.

מאבק יצרי לא פחות מתנהל על זהותו של יו"ר בנק לאומי הבא. גם שם המנכ"לית הדומיננטית רקפת רוסק־עמינח היא דמות מפתח, ויחסי הכוחות בדירקטוריון הם פתח ללחצים. באוקטובר האחרון טורפד הניסיון של המוסדיים להכניס את ד"ר יורם טורבוביץ' לדירקטוריון הבנק, מתוך תוכנית עתידית למנותו ליו"ר: רוב מנהלי ההשקעות מחו"ל התנגדו למהלך והכשילו אותו — בדיוק כשם שהכשילו, חודשים ספורים קודם, את מינויו של ירום אריאב לדירקטור שסומן ליו"ר בבנק דיסקונט, שגם הוא מתנהל ללא גרעין שליטה מאז 2014 ונתון לניהולה של המנכ"לית לילך אשר־טופילסקי. וכאילו כדי להשלים את סדרת הבנקים הגדולים, בנובמבר החלה גם שרי אריסון בפיזור החזקותיה בבנק הפועלים, שייוותר גם הוא ללא גרעין שליטה, תחת ניהולו של אריק פינטו.

דבר דומה קרה גם בכלל ביטוח, שמניותיה מוחזקות על ידי נאמן, שם נאלץ אלשטיין להפחית את החזקותיו אל מתחת לרף 30% והדומיננטיות נותרה בידי המנכ”ל יורם נווה שנכנס לתפקידו לאחרונה. בקבוצת הנדל”ן מבני תעשייה המנכ”ל דודו זבידה מנווט את החברה שמתרוממת ממשבר שבו היתה שרויה תחת הבעלים הקודם.

הנגיד לשעבר, פרופ' סטנלי פישר, סיפר בהקשר זה שכשנכנס לתפקידו אמרו לו שבישראל נהוג שיש מי שמחזיקים בגרעיני השליטה בבנקים. "למה זה טוב?" שאל פישר, וענו לו: "כשיש משבר, יש למי לדפוק על הדלת". פישר נהג להחזיר בשאלה, "ומה אם אתה דופק ואין אף אחד בבית?"

"יו"ר פעיל? אין דבר כזה"

ריבוי החברות ללא גרעין שליטה, מייצר מודל חדש של ממשל תאגידי, מעלה על סדר היום שורה חדשה של בעיות נציג, ודורש מבעלי המניות יכולות פיקוח חדשות על התנהלות החברה. אחת הסוגיות שמושכות את תשומת הלב היא מערכת היחסים, המתוחה תמיד, בין המנכ”ל והיו”ר בחברה. בעבר היו”ר היה נציגו של בעל השליטה, וככזה היה דמות דומיננטית. כעת כאשר החברה ללא גרעין שליטה, נדרש יו”ר דומיננטי, לייצוג אפקטיבי של כלל בעלי המניות, במערכת יחסים שבה הכוח עובר לידי המנכ”ל.

"חוק החברות קובע שבחברה ציבורית לא יכהן כיו"ר מי שכפוף למנכ"ל במישרין או בעקיפין, וליו"ר לא יוקנו סמכויות הנתונות למנכ"ל או למי שכפוף לו", מסביר פרופ' יוסף גרוס, המנהל האקדמי של התוכנית לדירקטורים בלהב פיתוח מנהלים, הפקולטה לניהול באוניברסיטת תל אביב. "הרעיון הבסיסי הוא שלא ייתכן שמי שעומד בראש המערכת כיו"ר הוא גם זה שיכהן כמנכ"ל, משום שתפקיד הדירקטוריון הוא לקבוע מדיניות ולפקח על המנכ"ל".

גרוס, ששימש כמומחה וכשותף ער לדיונים בכנסת בנושא אותו חוק, מסביר כי בהמשך עלו מחשבות אחרות על המגבלות בקשר בין היו"ר למנכ"ל. "שרת המשפטים איילת שקד דרשה שאישור זמני ליו"ר לכהן כמנכ"ל יצריך אישור של לפחות 50% מהדירקטוריון, ולא שני שלישים כמו בנוסח הנוכחי", הוא מזכיר — זאת בין היתר נוכח פרישתה של חברת ההייטק מלנוקס מהבורסה של תל אביב, לפני חמש שנים, לאחר שהמוסדיים התנגדו להמשך כהונתו של אייל ולדמן כיו"ר וכמנכ"ל. הדרישה של שקד, אגב, נותרה בעינה, אבל טרם הבשילה לכדי חוק.

"יש תופעה משונה שבזמן האחרון אומרים, 'בבנק לאומי רצינו את טורבוביץ', משום שרצינו יו"ר חזק מול מנכ"לית חזקה'", ממשיך גרוס. "זה גם קרה בשופרסל: אמרו שהמנכ"ל אברכהן חזק, לכן המשקיע הבולט (אלשטיין, ח"ש) רוצה שהיו"ר יתפטר ובמקומו ימונה מישהו חזק יותר". גרוס מבהיר כי היו"ר צריך לפקח על המנכ"ל, אבל לא להיכנס לנעליו ולעשות עסקים. "הנה, בתעשייה האווירית ועדת הביקורת של הדירקטוריון באה ואמרה ליו"ר הקודם, רפי מאור, 'חרגת מתפקידך. נסעת לעשות עסקים, אבל מי שעושה עסקים זה רק המנכ"ל, אתה צריך לפקח עליו'. יו"ר לא יכול להתערב בניהול היומיומי של החברה".

למרות שיש תופעה שקוראים לה "יו"ר פעיל".

"זו כסות עיניים. אין דבר כזה, 'יו"ר פעיל'. זה לא מוכר בחוק, וטוב יעשו אם יתקנו את החוק".

המוסדיים עושים את העבודה עבור הציבור

דירקטוריון חלש יותר מול המנכ"ל לאו דווקא מחליש את בעלי המניות, טוען גרוס. "היום המוסדיים, שהם נציגי הפנסיה שלנו, מתערבים יותר ומנהלים עבורנו. בעבר הם לא התערבו כמעט בדברים האלה. היום, למשל, הם יכולים להציג שמות של דירקטורים לדירקטוריון, ביחד.

"כשאין שליטה המצב משתפר: אני יכול לבוא ולשאול את מנהל קרן ההשתלמות, 'מה עשית כדי לשמור על החברה? בחרת דירקטורים?' דווקא כשאין בעל שליטה אפשר למנות דירקטור שלא פוחד. היום, בחברות עם בעל שליטה, רוב הדירקטורים אומרים לעצמם, 'אם לא אלך עם בעל השליטה, לא יאריכו לי את הכהונה'. כשהם מתמנים על ידי המוסדיים זה לא עומד לנגד עיניהם".

"זה לא בהכרח דיכוטומי: או שלטון בעל שליטה, או שלטון מנהלים", מדייק עו"ד מיקי ברנע, אחד מהמייסדים והשותף המנהל במשרד ברנע ג'פה לנדה ושות'. "שלטון הדירקטוריון אמור להיות קיים גם אם אין בעל שליטה. זה המבנה התאגידי. המבנה המקובל הוא שבעלי המניות ממנים דירקטוריון, והוא מפקח על עבודת המנכ"ל. הדירקטורים אמורים להיות עצמאים ובלתי תלויים; חלקם אמורים להיות בעלי מומחיות. אין שום סיבה שבהיעדר בעל שליטה, הדירקטוריון יהפוך לבובה בידי המנכ"ל. להפך.

"בחברות הציבוריות הבולטות באנגליה ובארה"ב נדיר שיש בעל שליטה; הדירקטוריונים שם מקצועיים, כלומר מקבלים החלטות באופן עצמאי, וללא תלות או הנחיה של בעל בית. במודל הזה אין למנכ"ל מורא מפני בעל שליטה. בעל שליטה שעומד מאחורי הדירקטוריון — בין אם ישירות ובין אם באמצעות אנשים מטעמו — מטיל צל: בגלל עוצמת האינטרס הכלכלי שלו בחברה, ברור שיש לו יכולת להשפיע על הרכב הדירקטוריון, ומכוח זה גם יכולת להביא להחלפת המנכ"ל, ודרכו את כל ההנהלה".

זה עובד גם להפך? כשאין בעל שליטה, מנכ"ל יכול להשפיע על זהות הדירקטורים?

"הוא יכול להיות פעיל ודומיננטי, וצריך לזכור שגם לו יש בחירה אם להיות בחברה. השאיפה היא שלחברה יהיה דירקטוריון מקצועי ומאוזן; בסוף זו החלטה של בעלי המניות. בישראל מצביעים על כל דירקטור בנפרד: אנטרופי מביאה את ההמלצה שלה, והמוסדיים מגבשים את ההמלצות שלהם. אין פסול בזה שמנכ"ל יהיה פעיל בנושא זהותם של הדירקטורים, ואני לא חושב שבעלי המניות רוצים דווקא מנכ"ל שאומר 'אני מחוץ לזה' ולא מביע דעה, ואז צריך לעבוד עם דירקטורים שאולי לא בהכרח לטובת החברה".

אבל אם הדירקטוריון חלש והמנכ"ל שולט בפועל, זה עלול להפוך את החברה למגרש ביתי שלו. היא עלולה לדשדש ולדעוך, וזה נגד האינטרס של בעלי המניות.

"חשוב לזכור שיש עוד שחקנים שהצטרפו למגרש: משקיעים אקטיביסטיים. בחברות משמעותיות אף אחד לא ייתן לחברה לדשדש לאורך זמן, כי המניה תהיה בביצועי חסר ומישהו יזהה את ההזדמנות, ואז הדירקטורים יהיו חשופים לביקורת וגם המנכ"ל. אם חברה לא מתנהלת טוב ומישהו אומר 'אשמור עליה כמו שהיא ואביא שורה של יס־מנ'ים', קשה לי לקנות את הסיפור הזה. פערי המידע היום קטנים מאי פעם, ויש לא מעט כלים להתערבות. אם בעלי המניות ירצו — וכיום המוסדיים במקרים האלה בוחרים בהרכב דירקטוריון — הם יתערבו.

"דווקא המצב ההפוך סביר יותר: תיתכן חברה ציבורית שבה בעל השליטה אדיש למחיר המניה (למשל בחברות משפחתיות קטנות, שבהן בעלי השליטה מעוניינים בחלוקת דיבידנדים, ומעדיפים סחירות נמוכה במניה שתקנה לה יציבות, ח"ש). אבל כשאין בעל מניות כזה ויש החזקה עניינית, נוצר פוטנציאל לשינויים".

דירקטוריון ללא שליטה אינו חסין מטעויות

לפי הרציונל של ברנע, בסוף מנגנון שווי השוק מכריע, משום שבעלי המניות בחברה ציבורית רוצים לראות תוצאות, כלומר רווחיות. הם רוצים הנהלה שמובילה את החברה לשגשוג. כשהם נתקלים במנכ"לים כריזמטיים שלא סיפקו את הסחורה הם שולחים אותם הביתה. המקרים האלה מוכרים מאוד בחו"ל: ב־1985 נכנס סטיב ג'ובס, מייסד ומנכ"ל אפל האגדי, לקרב מול הדירקטוריון, בעקבות השקה כושלת של מחשב יקר שנכשל במכירות; ג'ובס הפסיד והלך הביתה, הקים חברת מחשבים חדשה, וחזר לאפל רק אחרי 11 שנים.

מנגד, יש מי שרואה במבנה הישן יתרון למשקיעים. "אני לא חושב ששלטון מנהלים זה בהכרח דבר טוב", אומר צבי סטפק, מבעלי מיטב־דש. "זה עניין מאוד פרסונלי. גם לאומי שאין לו גרעין שליטה, וגם בנק הפועלים שיש לו גרעין שליטה, הסתבכו בארה"ב. בינו צדיק הוא דוגמה מצוינת לבעל שליטה בחברה ציבורית שמנוהלת באופן יוצא מהכלל. גם מיטב־דש היא חברה עם גרעין שליטה, ואני יכול לומר שאלי ברקת ואני מאוד מחויבים לחברה".

הרציונל של סטפק מגיע ממקום הפוך לזה של ברנע וגרוס. לטענתו, המקרים שבהם יש בעל שליטה הם אלו שבהם גורם דומיננטי מחויב לטובת החברה. לעומת זאת, הוא טוען, מנכ"ל שניצב מול דירקטוריון שהוא שליח של בעלי מניות אנונימיים, מייצג את האינטרסים של עצמו ושל ההנהלה.

אל הרציונל הזה מתחבר עוד גורם בשוק ההון, שביקש שלא להזדהות. "בחברות הציבוריות, במיוחד בארה"ב, שאין בהן גרעין שליטה, רואים לא אחת שעל פני שנים מנכ"לים לוקחים לעצמם נתחים גדולים מהמניות, מקצים לעצמם אופציות כחלק מתנאי השכר ומטפסים בהדרגה בהחזקתם בחברה", הוא מסביר. "זה מצב שבו מושתת עלות כבדה על מחזיקי המניות לאורך השנים, ואת הקופון גוזר המנכ"ל".

וכמובן, שלטון מנהלים לא מבטיח צעדים נבונים יותר. טבע, למשל, הוכיחה שאפילו חברה ציבורית שמתנהלת כבר עשורים ללא גרעין שליטה אינה חפה מהרפתקאות עסקיות: המנכ"ל הקודם של החברה, ארז ויגודמן, קיבל את אישור הדירקטוריון לרכישת הענק של אקטוויס (40 מיליארד דולר) שסיבכה את טבע וריסקה את שווייה.

לשאלה אם שלטון מנהלים עדיף על שלטון בעלי שליטה אין, לפיכך, תשובה אחת חותכת. חיזוק לטיעון שגרעיני שליטה הם חסם לצמיחתה של חברה אפשר למצוא בעובדה שבעולם, מעט מאוד חברות ציבוריות פועלות תחת בעלי שליטה; אם אלו עדיין מזוהים עם החברה, לרוב זה משום שמדובר במייסדים ששמרו על תפקיד בעל משמעות, ללא החזקה עיקרית במניות.