הנגיד החדש יצטרך להביט מעבר ליציבות המחירים

בעולם גוברים הקולות לשינוי העיקרון שמנחה את הבנקים המרכזיים זה עשורים: ריסון האינפלציה. המפלצת שהטילה אימה על המאה העשרים כבר מאולפת, וכעת יש לרתום את כוחם של הבנקים נגד איומים אחרים, כמו בועות במחירי נכסים

לפני כשבוע שבר פול וולקר, מי שעמד בין 1979 ל־1987 בראש הבנק המרכזי של ארצות הברית (הפד), שתיקה רבת שנים. להתעקשות של הפד להשיג יעד אינפלציה של 2% בשנה, אמר הכלכלן בן ה־91 בראיון לרשת CNBC, "אין הצדקה תיאורטית". הסיבה: עליית מחירים כבר מזמן אינה איום חמור כפי שהיתה בעבר, והגיע הזמן שתפסיק להנחות את מדיניות הבנק.

- פלוג בנאום פרידה: עלינו לעמוד בחיכוכים מול הממשלה גם בעתיד

- האינפלציה בראי המטבעות הדיגיטליים

- התשואות בארה"ב מלמדות כי תם עידן ארוחות החינם שסיפקו הבנקים המרכזיים

את הדברים האלה צריכים לשמוע גם בירושלים, שם ייכנס בקרוב לתפקידו נגיד הבנק החדש אמיר ירון. זאת משום שהעיקרון שוולקר כפר בו הוא העיקרון שמנחה כבר עשרות שנים את הבנקים המרכזיים בעולם, ובהם בנק ישראל, ששמירה על יציבות מחירים היא יעדו המרכזי על פי חוק.

דבריו של וולקר מעוררים עניין מיוחד, משום שהם מכוונים נגד המדיניות שוולקר עצמו היה מזוהה איתה בשנות השמונים. אז הוא ניצל את כל הכלים שעמדו לרשות הפד כדי להוריד את האינפלציה בארצות הברית משיא של 11% ל־1.9% בלבד. לשם כך הוא לא היסס להכפיל את הריבית מ־10% ל־20%, מה שהפך את הכסף למצרך יקר, הקשה על ההשקעות והצריכה, והכניס את המשק למיתון ‑ למורת רוחו של הנשיא רונלד רייגן.

יו"ר הפד לשעבר פול וולקר. לוחם שבע־קרבות באינפלציה שהפך את עורו

יו"ר הפד לשעבר פול וולקר. לוחם שבע־קרבות באינפלציה שהפך את עורו

לוולקר, שהיה יועץ בכיר של הנשיא אובמה, אמנם כבר אין היום השפעה ממשית על המדיניות, אבל דברים דומים ואף נחרצים יותר השמיע בשבועות האחרונים רוברט קפלן, נגיד הבנק המרכזי של דאלאס ואחד מבכירי הפד. "אנחנו צריכים לבחון מחדש את המשטר המוניטארי שלנו", השיב כשנשאל בפאנל אם הגיע הזמן שבנקים מרכזיים יפסיקו להתמקד ביעד האינפלציה, "כדאי לנו לעשות את זה בעתיד על בסיס קבוע, ואני מקווה שנוכל לעשות זאת בפד".

המדד של אתמול:

יציבות מחירים כחזות הכל

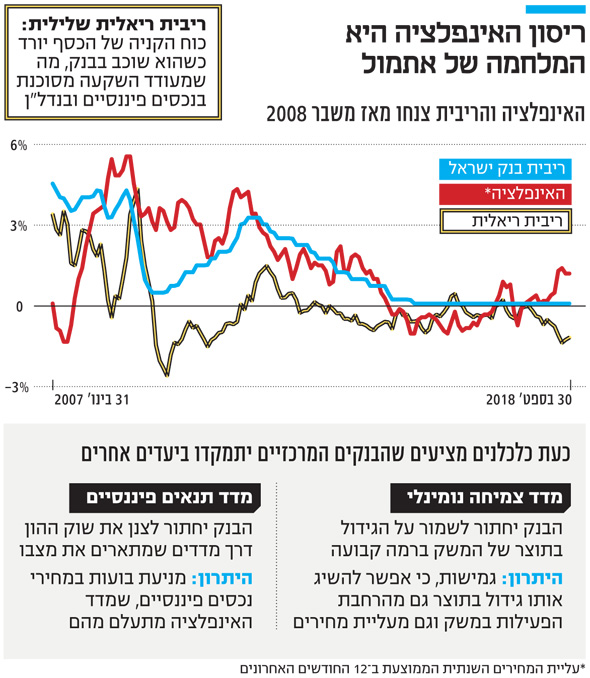

הרוחות החדשות באות על רקע מה שיו"ר הפד הקודמת ג'נט ילן הגדירה ערב פרישתה "התעלומה של הכלכלה בימינו" ‑ היעלמות האינפלציה. לפי הספרות הכלכלית המקובלת, כשהמשק צומח והצריכה והיצוא גוברים, עולה הביקוש לכסף ולפיכך המחירים מאמירים. כדי להתערב בעליית המחירים, הבנקים המרכזיים משתמשים בכמה כלים, ובראשם קנייה ומכירה של סכומי כסף אדירים בשוק.

והנה, בשנים האחרונות, בניגוד לכל התיאוריות, הקשר הזה השתבש. אחרי המשבר הפיננסי הגדול ב־2008, ובעיקר בתקופת ההתאוששות של השנים האחרונות, משקים רבים צמחו בקצב נאה, אך האינפלציה היתה אפסית, ולפעמים התחלפה בדיפלציה ‑ כלומר המחירים ירדו. לכן עלתה השאלה שמא הבנקים המרכזיים לא צריכים לגייס את כלי הנשק שלהם להשגת יעדים רלבנטיים יותר.

כדי להסביר במה יהיה כרוך שינוי כזה במה שכלכלנים מכנים "המשטר המוניטארי" המודרני, יש להבין איך הוא נולד. אינפלציה ‑ עלייה עקבית במחירים שהגיעה לעתים לעשרות ומאות אחוזים בשנה ‑ היתה המחלה הכלכלית הנפוצה ביותר במאה הקודמת ובתחילת המאה הנוכחית. אינפלציה מהירה משבשת את החלטות הכלכליות של אנשים וחברות, שכן הם מזדרזים להשתמש בכסף לפני שערכו יישחק, על חשבון שיקולים אחרים.

כל בנק מרכזי קובע לעצמו יעד של יציבות מחירים. בישראל זו עלייה שנתית של 1%‑3%, ובארצות הברית של 2%. איך הם מנסים להשיג את היעד? כאשר האינפלציה מאיימת להתפרץ הם מוציאים כסף מהמחזור, ובכך מעלים את הריבית, כלומר את מחיר הכסף. כשהאינפלציה נמוכה מדי הם עושים ההיפך.

משטרים מוניטאריים המבוססים על יעדי יציבות מחירים התפתחו בשנות השבעים והשמונים, ואומצו מאז כמעט בכל בנק מרכזי. אלא שבשנים החרונות הם חורקים: בין 2014 ל־2016 בנק ישראל החטיא את יעד האינפלציה של עצמו, כשהמחירים ירדו במקום לעלות באחוז עד שלושה; ב־2017 הוא שוב החטיא, כשהם עלו רק בחצי אחוז.

החלופה הריאלית:

לכוון לצמיחה במשק

אם לא באינפלציה, במה צריכים הבנקים המרכזיים להתמקד? ישנן שתי חלופות מרכזיות.

החלופה הראשונה, שאותה מעדיפים האמריקאים, מתמקדת בצמיחה של התוצר במשק: הבנק המרכזי יקבע מראש איזה שיעור צמיחה של התוצר המשק צריך להשיג, במונחים נומינליים, כלומר במונחים כספיים ללא התחשבות באינפלציה. אם הצמיחה בפועל תהיה גבוהה מהיעד ‑ למשל 8% במקום 6% ‑ סימן שהמשק "התחמם" יותר מדי, בגלל צמיחה ריאלית מהירה או בגלל עליית מחירים, ולכן יש להעלות ריבית. אם הצמיחה תהיה נמוכה מהיעד, יש לעשות ההיפך. משטר כזה מאפשר לבנק המרכזי גמישות: הוא יכול לבחור בצמיחה ריאלית נמוכה ואינפלציה גבוהה, או בצמיחה ריאלית גבוהה ואינפלציה נמוכה.

ואולם, בכיר לשעבר בבנק ישראל אמר ל"כלכליסט" שיעד שכזה כבר נבחן לפני עשור ונפסל על הסף, בעיקר בשל אי־דיוקים בנתוני הצמיחה של הלשכה המרכזית לסטטיסטיקה.

החלופה הפיננסית:

לפקוח עין על בועות מחירים

החיסרון העיקרי בחלופה הזאת נעוץ בהתעלמות מהתנודות בערכם נכסים פיננסיים כמו נדל"ן ומניות ‑ אותן תנודות שהיה להן חלק מכריע במשבר הכלכלי האחרון. בארצות הברית ובישראל שורר היום קונצנזוס כי יעדי המדיניות של הבנק המרכזי חייבים להתייחס לתנאים הפיננסיים וליציבות במחירי הנכסים, כדי להבטיח שהבנק יפעל למנוע היווצרות של בועות.

כבר היום, שניים מחברי הוועדה המוניטארית של בנק ישראל דורשים להעלות את הריבית מסיבה הזו. בהודעה שפרסם הבנק נרמז המקור לחשש: הריבית השלילית שמקבלים החוסכים דוחפת אותם להשקיע את כספם באפיקים מסוכנים ולנפח בועות.

כדי לעקוב אחרי הסיכון הזה דרוש מדד מתאים. מדד כזה, המכונה מדד תנאים פיננסיים (FCI), מכמת את בריאות שוקי ההון לפי משתנים פיננסים כמו הריבית על אגרות החוב, מרווחי האשראי, שער החליפין, ומחירי המניות. לדברי גיל בפמן, הכלכלן הראשי של בנק לאומי ובעברו בכיר בבנק ישראל ובאוצר, מדד כזה כבר קיים בארצות הברית אך לא בישראל. לדבריו, ייתכן שבמסגרת השינויים בדגשי המדיניות המוניטארית יתחיל בנק ישראל להתחשב במדד פומבי כזה בדיוני הריבית.

עם זאת, בבנק ישראל טוענים שניסיונות שנעשו לחישוב מדד FCI בישראל העלו שהוא אינו מסביר היטב את השינויים במחירים ובפעילות במשק, בעיה האופיינית למשקים פתוחים.

ויש גם אתגר חוקי: אף שהנגיד החדש ירון, מומחה עולמי בסיכונים פיננסיים שצמח באקדמיה האמריקאית ועשוי להיות פתוח לרוחות המנשבות משם, אם הוא יחליט על שינוי תפיסה הוא יזקק לאישור הכנסת. זאת משום שחוק בנק ישראל שנחקק ב־2010 קובע מפורשות, בסעיף 3, כי שמירה על יציבות המחירים היא מטרתו העיקרית של הבנק.