ניתוח כלכליסט

הבנקים עוקפים את רפורמת האשראי עם פפר וביט

כדי להגן על ישראכרט ולאומי קארד לאחר שהבנקים ימכרו אותן, נקבע שלבנקים אסור יהיה לעסוק בסליקת כרטיסי חיוב. אלא שהחוק לא אמר דבר על סליקה באמצעות אפליקציות תשלום - והפרצה הזאת מאיימת לרסק את חברות האשראי

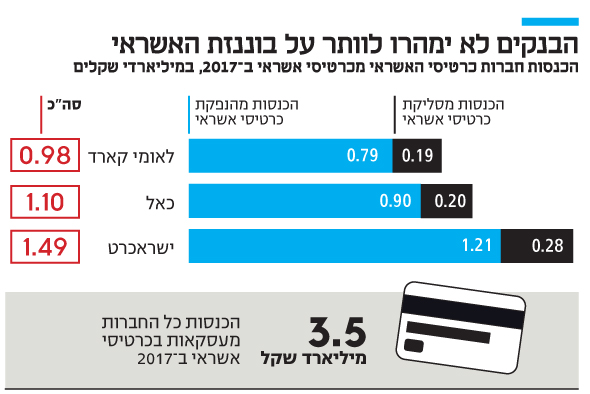

סעיף קטן בחוק להגברת התחרותיות במערכת הבנקאית - חוק שטרום - עלול לחסל את הרפורמה שמנסה להוביל שר האוצר משה כחלון בשוק האשראי ולפגוע קשות בחברות כרטיסי האשראי לאומי קארד וישראכרט.

- פוקס ולאומי קארד משיקות כרטיס אשראי משותף - Dreamcard VIP

- לאומי קארד תנפיק כרטיס אשראי עבור מועדון קרנות השוטרים

- ישראכרט לרוכשים: או אנחנו או לאומי קארד

הסעיף בחוק אוסר על שני הבנקים הגדולים, הפועלים ולאומי, לעסוק ב"סליקה של עסקאות בכרטיסי חיוב", לשון החוק. מה שהוא לא אוסר זו הפעילות של שני הבנקים באמצעות אפליקציות העברות התשלומים ביט ופפר פיי, שעשויות להפוך בעתיד למתחרה בשוק הסליקה של בתי עסק.

החוק דורש מהפועלים ולאומי למכור עד 2020 את אחזקותיהם בחברות כרטיסי האשראי ישראכרט ולאומי קארד. כדי למנוע מהבנקים להתחרות בחברות אלה לאחר הפרידה מהן ובסולקים חדשים שיקומו, החוק אוסר עליהם לעסוק בסליקה.

אלא שהבנקים מתכננים, ואפילו לא מסתירים כוונות אלה, להציע לבתי עסק חלופות לסליקת הכספים דרך כרטיס האשראי באמצעות אפליקציות התשלום שפיתחו, שכיום משמשות רק להעברת כסף בין לקוחות פרטיים, ללא עמלת העברה. אולם האפליקציות הללו לא קמו לצורכי פילנתרופיה. הבנקים לא יצרו את האפליקציות הללו רק כדי להעביר כסף בין אנשים בחינם. מטרת הקמתן היא אחרת לגמרי - פיצוי על אובדן כרטיסי האשראי.

הפועלים ולאומי מסבסדים את השימוש באפליקציות ומתחרים זה בזה על גיוס משתמשים לשירות החדש באמצעות הטבות, כמו פיצה חינם או תלושי קנייה.

בבנקים משקיעים באפליקציות הללו עשרות מיליוני שקלים ולא בכדי. ההשקעה הזאת נעשית כדי שבעתיד האפליקציות יחליפו את כרטיסי האשראי כאמצעי התשלום המרכזי של הציבור. כשזה יקרה, הבנק יעביר את הכסף ישירות מחשבון הבנק של הלקוח לחשבון הבנק של בית העסק, ללא תיווך של סולק כמו חברת כרטיסי האשראי. הבנקים יגבו מבתי העסק עמלות על השימוש בביט ובפפר פיי, ככל הנראה עמלות נמוכות מאלו שגובות מהם חברות כרטיסי האשראי, ואולי גם יגבו דמי שימוש מהלקוחות עבור הסליקה.

הכוח העודף של הבנקים

על פניו, גם הצרכנים וגם בתי העסק עשויים לצאת נשכרים מכך. הבנקים יכולים להציע עמלות תחרותיות יותר לבתי העסק שיאפשרו לעסקים להוזיל עלויות לצרכן. עבור הצרכנים הרבה יותר נוח לשלם עם הטלפון הסלולרי במקום להיסחב עם כרטיס אשראי.

לבנקים גם לא תהיה בעיה להתמודד עם היתרון שיש כיום לכרטיסי האשראי, והוא האפשרות לדחות את התשלום לסוף החודש - אשראי חינמי שחברות כרטיסי האשראי מספקות ללקוחותיהן. לבנקים בהחלט יש הכיס העמוק הדרוש כדי להציע למשתמשים באפליקציות דחיית תשלום על חשבונם, בטוח יותר מאשר לחברות כרטיסי האשראי. ואם זה מה שיידרש כדי להעביר אליהם את הציבור, הם לא יהססו לעשות את זה.

מימין: מנכ"לית לאומי רקפת רוסק עמינח; מנכ"ל הפועלים אריק פינטו; והמפקחת על הבנקים חדווה בר צילומים: אוראל כהן

מימין: מנכ"לית לאומי רקפת רוסק עמינח; מנכ"ל הפועלים אריק פינטו; והמפקחת על הבנקים חדווה בר צילומים: אוראל כהן

הכוח העודף של הבנקים הגדולים לא רק יפגע בתחרות מצד חברות כרטיסי האשראי המופרדות, אלא גם צפוי להגביל את כניסתם של שירותים מתחרים הנפוצים כיום בעולם, כמו Apple Pay, פייפאל ופיוניר.

השירותים הללו לא פעילים כיום בישראל, גם לא זה של חברת פיוניר הישראלית, משום שהם ממתינים להסדרת התחום ברמה הרגולטורית.

האפליקציות ביט של הפועלים ופפר פיי של לאומי מבוססות כיום על שימוש בכרטיס אשראי, למעט עבור לקוחות פפר פיי שגם פתחו חשבון בפפר, הבנק הדיגיטלי של לאומי. עבורם, הכסף עובר מהחשבון בפפר לחשבון השני, בלי מעורבות בתהליך של גורם סולק.

ספק גדול אם המחוקקים שניסחו את החוק להגברת התחרותיות במערכת הבנקאית התכוונו לאסור על הבנקים להתחרות רק על סליקת כרטיסי אשראי, אך לא רואים בעיה בכך שינסו להתחרות בעקיפין בסליקה באמצעות האפליקציות. הבעיה המרכזית כאן איננה בסליקה. אם חברות כרטיסי האשראי ייחלשו בתחום הסליקה, יכולתן להציע אשראי תחרותי ללקוחות תפחת בהתאם, שכן כיום עיקר הכוח של חברות כרטיסי האשראי הוא במידע שהן צוברות על הלקוחות ובתי העסק שמבצעים דרכן עסקאות. עמלות הסליקה דווקא נמצאות במגמת שחיקה והופכות בהדרגה לתחום שאינו מאוד רווחי. המידע על בתי העסק והצרכנים - הוא לב העניין.

המהפכה שהבנקים מבקשים לייצר באמצעות האפליקציות כבר מתחילה להתרחש כיום, בהיקפים קטנים. הבנקים משתמשים באפליקציות כבר כעת כדי להתחרות בחברות כרטיסי האשראי, אף שעדיין לא הופרדו מהן, בכך שהם מעלימים עין מבתי עסק קטנים שמקבלים תשלומים מלקוחות באמצעות האפליקציות. התופעה רווחת במיוחד בקרב עסקים כמו מספרות, מכוני קוסמטיקה ומכולות שכונתיות. בבנקים, מן הסתם, מודעים לפעילות הזאת, אולם מאפשרים לה להמשיך להתקיים כמעין פיילוט לעתיד.

בבנק ישראל לא מתרגשים

בבנק ישראל ממש לא רואים סתירה בין הסעיף של חוק שטרום שאוסר על הבנקים לסלוק באמצעות כרטיסי אשראי לאפשרות של הבנקים להציע לבתי עסק שירותי תשלום, הדומים מאוד לשירותי סליקה ומתחרים בהם ישירות. יתרה מזאת, בחטיבת הפיקוח על הבנקים לא מתכוונים להתערב בעניין.

מבנק ישראל נמסר בתגובה: "כבר כיום בנקים יכולים לפנות לעסקים ולהציע שירותי תשלום מסוגים שונים, לדוגמה הוראת קבע. ככל שיתפתחו אפליקציות שיציגו שירותי תשלום כאמור, אנו לא רואים מקום להתנגד לכך. הדבר יביא לשיפור השירות לצרכנים ולהגברת התחרות בתחום זה".

לשאלת תכלית החוק להגברת התחרות סבורים בבנק ישראל כי "מטרתו העיקרית של המחוקק היתה להגביר את התחרות בשוק האשראי הקמעונאי. כדי לתת לחברות כרטיסי האשראי המופרדות יתרון בתחום האשראי הקמעונאי, הגבילו את העיסוקים המותרים של בנקים בעלי היקף פעילות רחב לעניין פעילות בכרטיסי חיוב. כוונת המחוקק לא היתה לפגוע בעולם התשלומים הקיים, למשל הוראות קבע, או העתידי, כמו למשל אפליקציות תשלום".

אלא שכאמור, ברגע שהבנקים יכולים להציע שירותי תשלום לבתי עסק, הם בעצם מתחרים בחברות האשראי ומחלישים אותן, גם ביחס לאפשרות לאסוף מידע שיאפשר להן להציע אשראי תחרותי וגם בהכנסות מעמלות הסליקה עצמן.

לכן, התשובה של בנק ישראל אינה ברורה. מדוע החוק אוסר על הבנקים לסלוק כרטיסי אשראי, אבל לא אוסר קידום מוצר המתחרה בסליקה? לבסוף, כותבים בבנק ישראל, "מבלי לבחון את האופן הספציפי של הפעילות, אם וכאשר יוצע, איננו רואים בעיה בשירות כאמור לבתי עסק".