ההיגיון הכפול של כחלון בעניין מכירת בנק אגוד: איך מה שאסור למזרחי מותר לדיסקונט?

“מיזוגים כאלה פוגעים בתחרות”, אמר שר האוצר על מכירת בנק אגוד לבנק מזרחי טפחות, שנפסלה בשבוע שעבר. קשה לראות איך הדברים האלה מתיישבים עם גישתו לקשר בעייתי אחר ‑ זה שבין בנק דיסקונט לחברת האשראי כאל

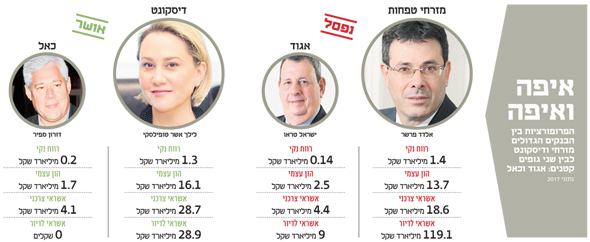

תחרות ‑ זו המילה הגדולה שבשמה משה כחלון ומשרד האוצר שבראשותו עשו כל מאמץ לחסל את המיזוג המתהווה בין בנק מזרחי טפחותלבנק אגוד. מזרחי, הבנק הרביעי בגודלו בישראל שהרווח בשנה החולפת 1.4 מיליארד שקל, ביקש לרכוש בנק קטן עם רווח נמוך פי עשרה. אבל למרות תמיכת הפיקוח על הבנקים, ולמרות הטענה שפסילת המיזוג תביא לפירוקו של אגוד ותגרע בנק נוסף מהענף הריכוזי ממילא ‑ רשות ההגבלים העסקיים פסלה את המיזוג.

- בעלי השליטה באגוד צפויים לערער על פסילת המיזוג עם מזרחי טפחות

- בורסת ת"א: בנק אגוד התרסק ב-8.3% אחרי ביטול המיזוג עם מזרחי

- רשות ההגבלים פוסלת את המיזוג בין אגוד למזרחי טפחות

“זה מיזוג לא טוב”, נימק כחלון את התנגדותו למיזוג בין אגוד ומזרחי, והסביר: “מדיניות הממשלה היא להרחיב תחרות, לא לצמצם. ועדת שטרום מדברת על הפרדת כרטיסי אשראי מהבנקים כדי שירחיבו תחרות והמיזוגים דוגמת זאת פוגעים בתחרות”.

צילומים: אוראל כהן, עמית שעל, אבשלום ששוני

צילומים: אוראל כהן, עמית שעל, אבשלום ששוני

אלא שהבחירה של כחלון לציין את הפרדת כרטיסי האשראי מהבנקים כדוגמה להגברת התחרות מעוררת שאלה: כיצד העיקרון הזה מתיישב עם יחסם של האוצר ורשות ההגבלים לקשר הבעייתי בין הבנקים דיסקונט והבינלאומי לבין חברת כרטיסי האשראי כאל?

בדיונים על חוק שטרום תמכו האוצר ורשות ההגבלים בהותרת כאל בידי דיסקונט ‑ הבנק השלישי בגודלו בישראל. באוצר חשבו שאין בעיה להשאיר לדיסקונט את כאל, שהרווח השנתי שלה דומה לזה של אגוד (קצת יותר מ־200 מיליון שקל), בשעה שאת מתחרותיה ישראכרט ולאומי קארד הוחלט בשם התחרות להפריד מהבנקים פועלים ולאומי.

קווי הדמיון בין אגוד לכאל לא מסתכמים בשורת הרווח. לשתי החברות יש תיק אשראי צרכני בהיקף דומה, 4.4 מיליארד שקל באיגוד ו־4.2 מיליארד שקל בכאל. גם ההון העצמי שלהן דומה, 2.5 מיליארד באגוד ו־1.7 מיליארד בכאל. שתי החברות אמורות להתחרות בבנקים הגדולים במתן אשראי. אז איך מסבירים את ההחלטות הסותרות?

המדיניות המקלה כלפי כאל מוזרה במיוחד לנוכח החלום הרטוב של הפיקוח על הבנקים, שחברות כרטיסי האשראי המופרדות ישראכרט ולאומי קארד יהפכו בעתיד לבנקים בעצמן, כלומר יתחרו בבנקים לא רק במתן אשראי אלא גם בתחום הפיקדונות. כאל היא חברת כרטיסי אשראי חזקה שיש לה אפילו מותג סליקה בלעדי (דיינרס), ודיסקונט הוא בנק גדול שבתקופתה של המנכ"לית לילך אשר טופילסקי רק מתחזק ומתייעל מדי שנה: למה שימור הקשר ביניהם נראה לאוצר ולרשות ההגבלים הגיוני יותר מאישור המיזוג בין אגוד ומזרחי?

אחת ההצדקות שניתנו בוועדת שטרום להשארה של כאל בידי בנק דיסקונט היה הצורך לחזק את דיסקונט כמשקל־נגד לצמד הבנקים הגדולים פועלים ולאומי. מדוע ההצדקה הזו לא חלה במקרה של בנק מזרחי, שהמיזוג עם אגוד יכול לחזק אותו ביחס לשני הבנקים האלה? כיצד ההיגיון שהיה תקף במקרה של דיסקונט וכאל נעלם כלא היה במקרה של מזרחי ואגוד?

התשובה המתבקשת היא שכפי שהחשש באגוד היה לאבד בנק מתחרה, השארת כאל בידיים של דיסקונט מסלקת מהשוק, לפחות עד שהסוגיה תגיע לבחינה מחודשת ב־2020, עוד מתחרה פוטנציאלי בשוק האשראי.

אם העיקרון שמנחה את האוצר ורשות ההגבלים הוא עידוד תחרות, לא ברור כיצד השארת חברת כרטיסי האשראי כאל בידי דיסקונט, במקום שתהפוך למתחרה שלו ושל יתר הבנקים, מתקבלת על הדעת. יתרה מזו, ההחלטה הזו פוגעת בתחרות בדרך נוספת: היא מחלישה את שתי חברות כרטיסי האשראי שיופרדו מהבנקים, בזכות היתרון המובנה שיהיה לכאל בנגישות למימון הזול של בנק דיסקונט. אם באוצר וברשות ההגבלים רצו לחזק את דיסקונט כמתחרה, הרי הותרת כאל בידיו תחליש את כושר התחרות של ישראכרט ולאומי קארד. אם ההיגיון המנחה את פסילת המיזוג בין אגוד למזרחי הוא השמירה על אגוד כגורם מתחרה במערכת הבנקאית, הותרת כאל בידי דיסקונט תחסל בשלב זה מתחרה חדש בשוק האשראי החוץ־בנקאי, ותהתחרות בעולם האשראי - ישראכרט ולאומי קארד.