ניתוח כלכליסט

מה עומד מאחורי התנגדות בנק הפועלים למכירת הבורסה

בבנק הפועלים טוענים שהפיכת הבורסה לגוף למטרות רווח תייקר עמלות לציבור הרחב. אלא שמבדיקת הכנסות הבנקים מעמלות נראה שהדאגה האמיתית שלהם היא מפני אובדן שליטה על הנהלת הבורסה - והיכולת למנוע כניסת תחרות חדשה

מנכ"ל הבורסה איתי בן זאב עורר שלשום (ב') סערה כשטען כי העמותה הפילנתרופית ידיד משמשת כלי שרת של בנק הפועלים - אחד מהתורמים המרכזיים של העמותה - במאבקו נגד מכירת 20% ממניות הבורסה לקרן ההשקעות האוסטרלית מאניקיי.

מאחורי המאבק שמנהל בנק הפועלים במכירת השליטה בבורסה לקרן הזרה עומדים הרבה יצרים והרבה מאוד כסף - רובו הגדול בעמלות על פעולות מסחר.

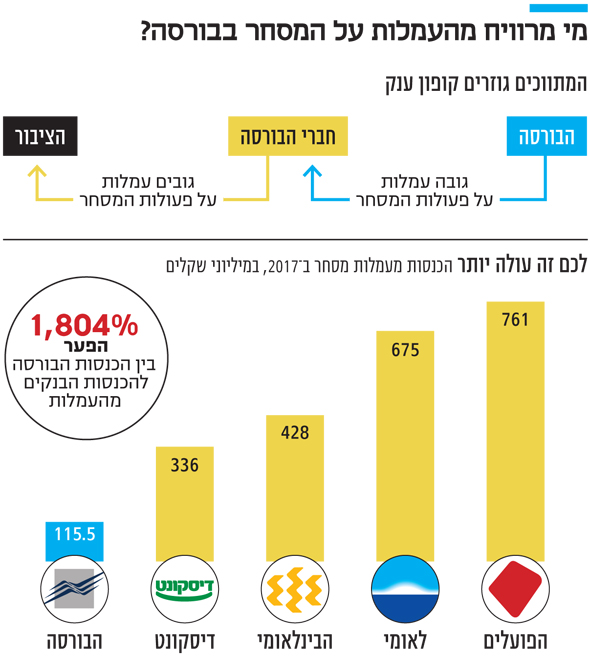

עד לפני חצי שנה, הבורסה נשלטה על ידי קומץ של בנקים ובתי השקעות. אלה ישבו בדירקטוריון שלה וקבעו אילו גופים רשאים להציע לציבור הרחב לסחור בניירות ערך.

ואז בא יו"ר רשת ניירות ערך הקודם שמואל האוזר, שראה את מחזורי המסחר בבורסה גוועים והחליט להפוך את הבורסה לגוף עסקי שפועל למטרות רווח. בחזון שלו, השינוי הזה יתמרץ את ההנהלה הבורסה להביא משקיעים חדשים וחברות חדשות לבורסה בתל אביב. לפי האוזר, חייבים לנתק את הבנקים מניהול הבורסה, שכן יש להם אינטרס מובהק לדכא תחרות בה ולמנוע כניסה של שחקנים חדשים.

| |||

כך, בגיבוי שר האוצר משה כחלון, אושר לבסוף חוק דרמטי שלקח מהבנקים את השליטה בבורסה.

החל בחודש יוני הקרוב, נציגי הבנקים ייצאו מדירקטוריון הבורסה. לאחר אישורו, בן זאב מצא קונה לבורסה: קרן מאניקיי, שלה היסטוריה של השקעות בבורסות בעולם וקשרים חזקים עם ברוקרים ברחבי העולם, שעשויים לרצות להצטרף כחברי בורסה בישראל. בן זאב סגר עם מאניקיי כי היא תרכוש 19.9% מהבורסה, בעוד יתר המניות יימכרו לשורה של משקיעים פיננסיים, שזהותם טרם נחשפה. כל אחד מאותם משקיעים לא יכול להחזיק יותר מ־5% ממניות הבורסה. כך, תהפוך הבורסה לגוף ללא בעל שליטה משמעותי.

בבנקים, כאמור, מאוד לא אוהבים את הרעיון שקרן השקעות זרה תקבל נציגות בדירקטוריון הבורסה. לפי טענות שעלו מצד בנק הפועלים, ההתנגדות שלהם נובעת מחשש שהפיכת הבורסה לגוף למטרות רווח תוביל לייקור העמלות. אלא שכשצוללים לפרטים נראה כי לבנקים אין באמת מה לחשוש מעמלות יקרות יותר, אלא בעיקר מתחרות חדשה על הזכות לגבות את העמלות הללו מציבור הסוחרים.

בדיקת "כלכליסט" מעלה כי הכנסות ארבעת הבנקים הגדולים מעמלות מסחר בניירות ערך ב־2107 עמדו על 2.2 מיליארד שקל. מדובר בבנקים לאומי, הפועלים, דיסקונט והבינלאומי. בנק מזרחי טפחות קטן יחסית בתחום המסחר ולא מציג את הנתון בנפרד בדו"חותיו. ברגע שייכנסו שחקנים חדשים, אותם 2.2 מיליארד שקל נמצאים בסכנה.

מנכ"ל הבורסה איתי בן זאב צילום: אוראל כהן

מנכ"ל הבורסה איתי בן זאב צילום: אוראל כהן

פערים אסטרונומיים

כאשר אדם מעוניין לקנות מניות של חברה הנסחרת בבורסה בתל אביב, הוא לא יכול לגשת ישירות לבורסה, אלא חייב לפעול דרך אחד הגופים המוגדרים כחברי בורסה: הבנקים וכמה בתי השקעות.

חברי הבורסה הם המתווכים בינה לבין הציבור הרחב. עבור הזכות לתווך ולגזור קופון, החברים הללו נדרשים בעצמם לשלם עמלות לבורסה, לפי מחירים קבועים המוגדרים בתעריפון הבורסה. לעומת זאת, כשהחברים גובים עמלות מהציבור, הם עושים זאת לפי ראות עיניהם, בפערים אסטרונומיים מהעמלות שהם עצמם משלמים.

עד כה, כאמור, מועדון חברי הבורסה היה מועדון סגור שנשלט על ידי הבנקים לאומי, הפועלים, דיסקונט, הבינלאומי ומזרחי טפחות, לצד מספר מצומצם של בתי השקעות.

בתי השקעות אלה מציעים עמלות תחרותיות בהשוואה לבנקים, אולם נתח השוק שלהם קטן יחסית - פחות מ־30% מפעולות המסחר של הציבור.

אלא שכעת, חברי הבורסה מאבדים את כיסאם כמקבלי החלטות בדירקטוריון לטובת קרן מאניקיי ושורה של דירקטורים עצמאיים לחלוטין, שייבחרו על ידי ועדה בראשות שופט. אחת המטרות המרכזיות של המהלך הזה היא גיוס חברי בורסה חדשה, כאלה שיהיו יכולים להתחרות על כספי הציבור באמצעות עמלות נמוכות יותר מאלו שהבנקים גובים.

בימים אלו, למשל, נמצאת הבורסה במגעים עם חברת אינטראקטיב ברוקרס האמריקאית, הברוקר האינטרנטי הגדול בעולם, שבוחנת אפשרות להפוך לחברת בורסה.

עלויות זניחות לבנק

בבנקים, כאמור, טוענים כי שינוי מבנה הבורסה יגרור ייקור עמלות לצרכן הסופי. לפי טענות הבנקים, ברגע שהבורסה תהפוך לגוף הפועל למטרות רווח, בעלי המניות החדשים ילחצו לייקר את העמלות כדי להגדיל את שוויה של הבורסה שבה הם מחזיקים. הבורסה אף עתידה להנפיק את מניותיה שלה בבורסה עד סוף השנה. כדי ששווי הבורסה יהיה גבוה יותר, היא צריכה להציג הכנסות גבוהות יותר - והדרך הקלה ביותר לעשות זאת היא באמצעות ייקור עמלות.

ואמנם, לפני שבועיים שלח הבנק מכתב חריף למנכ"ל הבורסה, שנחשף ב"כלכליסט", הקורא נגד כוונת הבורסה לייקר את תעריפון עמלות הפצת המידע שלה. מכתב זה הצית את הוויכוח הסוער בין הגופים.

את העמלה המדוברת גובים בבורסה עבור שימוש בעמדות שמציגות מידע בזמן אמת על המסחר. הבורסה החליטה לייקר את העלות לכל עמדת מידע עבור שחקנים גדולים, כמו חברות ועסקים, ולהוזיל אותה עבור הצרכן הפרטי שרוצה להיחשף למידע דרך המחשב הביתי שלו.

בבנק הפועלים הודו כי ייקור העמלה יוסיף לו עלויות של כ־1.8 מיליון שקל בלבד בשנה, סכום זעום במונחים של אחד משני הבנקים הגדולים בישראל. בבנק הזהירו שהעלות הזו עלולה להתגלגל אל ציבור הלקוחות והוסיפו כי הם חוששים שמדובר בסנונית ראשונה לרצף של ייקורי עמלות, שיגולגלו אף הן אל הציבור.

אלא שהטיעון הזה מאד בעייתי. בדיקה פשוטה מעלה כי ב־2017 גבו הפועלים, לאומי, דיסקונט והבינלאומי כ־2.2 מיליארד שקל בעמלות על פעילות ניירות ערך מהציבור. מדובר בין השאר בעמלות על קנייה, מכירה וניהול חשבון ניירות ערך. רוב המסחר הזה נעשה בבורסה בתל אביב, אולם חלק מהעמלות מגיעות גם ממסחר בבורסות בחו"ל.

לעומת זאת, ב־2017 הבורסה עצמה גבתה מכל חברי הבורסה שלה 115 מיליון שקל בלבד. הבנקים כמובן זכאים לקבל עמלת תיווך עבור הקישור בין הציבור למסחר בבורסה, אבל המרווח מהעמלות שהם עצמם משלמים כה גדול, שכלל לא בטוח שהבעיה בעמלות המסחר הגבוהות בישראל טמונה בתעריפון הבורסה.

יתרה מכך, עוד בשלב הדיונים על החוק לשינוי מבנה הבורסה הבהיר האוזר כי לא ייתן יד לייקור עמלות. לדבריו אז, הבורסה בכלל תפעל להגדיל את הכנסותיה באמצעות הגדלת מחזורי המסחר, שמהם נגזרת גובה העמלה שמשלמים החברים.

בנוסף, המהלך האיזוטרי של בן זאב לייקור עמלות השימוש במידע, שהושת רק על עסקים גדולים, עוד זקוק לאישור רשות ניירות ערך, וזו יכולה לחסום אותו.

אם לא די בכך, גם אם העמלות יתייקרו לבסוף, בור השומן של הבנקים כה גדול, שהם יכולים להרשות לעצמם לספוג את הייקור הזניח הזה. בהקשר זה טוענים בבנקים כי ההכנסות הגדולות שמוצגות בדו"חות הן רק למראית עין, שכן בפועל יש להם הוצאות כבדות על מחשוב, כוח אדם, יועצים פיננסים וסעיפים נוספים.

לאור כל זאת, קשה שלא לתהות מה באמת עומד מאחורי הטענות של בנק הפועלים נגד ייקור התעריפון וההשקעה של קרן מאניקיי. האם מדובר בחשש אמיתי מכך שהציבור יידרש לשלם עמלות גבוהות יותר, או שבבנק פוחדים לאבד את המושכות בבורסה ולהיחשף לתחרות חדשה על עמלות המסחר.