שיאני המינוס: מחכים לדירה חדשה ועד אז גרים בשכירות

דו"ח של מרכז טאוב מפרק את החוב שלנו לגורמים. משק בית שההוצאות האישיות שלו גדלות ב־1% סובל, בממוצע, מגידול של 7.2% בגירעון

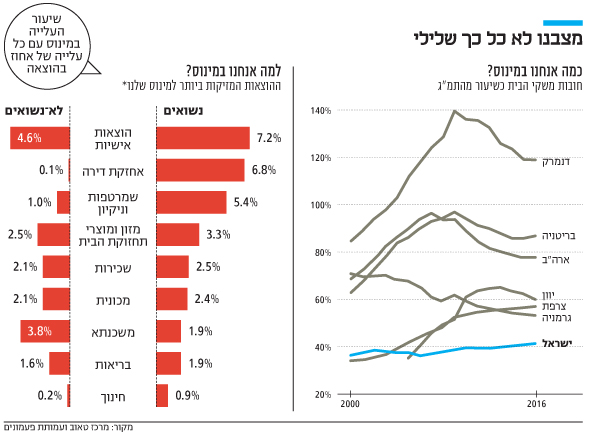

למרות הגידול ב"הר האשראי" של משקי הבית, רמת המינוף של משקי הבית בישראל דווקא נמוכה מאוד יחסית למדינות המפותחות. מחקר חדש של מרכז טאוב למדיניות חברתית מראה שמאז שנת 2006 עומדת ישראל במקום האחרון והמכובד בין מדינות ה־OECD בגובה האשראי של משקי בית יחסית לתוצר המקומי הגולמי. ככל שחולף הזמן, הפער הניכר בינה לבין שאר המדינות אינו פוחת.

- גוף חמישי בישראל מקבל רשיון לסליקת תשלומים בכרטיסי אשראי

- מה גרם לתושבי דנמרק לוותר על כרטיס האשראי

- הבנקים כבר מפצים את עצמם על אובדן כרטיסי האשראי

חשוב להדגיש: "הר האשראי" של משקי הבית מתעצם מיום ליום, ובקצב גובר. בשנים 2000‑2007 הוא גדל ב־3.2% לשנה בלבד, ואילו מ־2008 הקצב יותר מהוכפל, והגיע ל־7.5% לשנה. היחס בין האשראי של משקי הבית לתמ"ג, מסביר מחבר המחקר הכלכלן קיריל שרברמן, הוא נתון שמשקף, ברמת המדינה, את היחס בין ההוצאות להכנסות במשק בית. מכך שהתמ"ג עלה בהרבה פחות מ־7.5% לשנה אפשר ללמוד שחלה עלייה גדולה ברמת המינוף של משקי הבית.

אלא שמצבה של ישראל הוא עדיין הטוב והיציב ביותר בין כל המדינות המפותחות. אם בישראל היחס בין אשראי משקי הבית לתמ"ג עלה מכ־35% ב־2008 ל־41% ב־2016, באוסטרליה ובשוויץ הוא חצה לאחרונה את הרף של 120%. ממוצע ה־OECD עומד על 66%.

אילו סיבות גורמות למשפחה ישראלית להיכנס לגירעון? השאלה הזו עומדת בלב הניתוח של מרכז טאוב. שרברמן ניתח מידע עשיר על התנהגות משקי הבית מתוך סקר ההוצאות של הלשכה המרכזית לסטטיסטיקה (למ"ס) ונתוני עמותת פעמונים, המספקת הדרכה בניהול התקציב המשפחתי. הוא ניסה לזהות מאפיינים של משק בית ישראלי שמגדילים את הסיכוי שהוא יוציא מעבר להכנסתו, כלומר ייכנס לחובות.

הבשורה הרעה ביותר היא לזוכי מחיר למשתכן: לפי המחקר, שיאני המינוס הם אותם משקי בית שמשלמים בו־זמנית דמי שכירות ומשכנתא. זה בדיוק מצבם של אלה שרכשו דירה בפרויקט עתידי ומחכים להשלמת הבנייה. הדירה מחכה בסוף הדרך, אבל עד אז צפויים ימים קשים של גירעון.

צילום: שאטרסטוק

צילום: שאטרסטוק

לעומת זאת, אצל בעלי הדירות ‑ שאין להם עלויות דיור ‑ כמעט לא מוצאים גירעון. גם רוב משקי הבית שמשלמים רק החזרי משכנתא לא נמצאים בגירעון שוטף. פער שלילי כזה רווח בקרב שוכרי דירות צעירים במיוחד (גילאי 25–29) ומבוגרים במיוחד (גילאי 50–60), שאפשר אולי להניח שרבים מהם גרושים.

| |||

סעיף ההוצאה שהגידול בו קשור במידה הרבה ביותר לגירעון בהוצאות המשפחה הוא ההוצאות האישיות, כמו ביגוד וקוסמטיקה. משק בית שההוצאות האישיות שלו גדלות ב־1% סובל, בממוצע, מגידול של 7.2% בגירעון. שרברמן מסביר שבניגוד להוצאות קבועות כמו שכר דירה, משכנתא ואפילו קניות

מזון, ההוצאות האישיות הן בדרך כלל חריגות שהמשפחה מבצעת לעתים רחוקות. לכן במשפחות שאינן מודעות לצורך לנהל תקציב משפחתי, הסיכוי שהוצאות כאלו יגרמו לגירעון גדול בהרבה. בקרב נשואים ההוצאה השנייה בהשפעתה היא אחזקת דירה (מים, חשמל, ארנונה וגז): כשהיא גדלה ב־1%, החוב גדל ב־6.8%.

לעמותת פעמונים, שמאגר המידע שלה שימש בסיס למחקר, מגיעים מטבע הדברים בעיקר אנשים שצוברים חובות. בקרב האוכלוסייה הזו, ההיקף הממוצע של החוב בקבוצת הגיל 25–29 עומד על כ־150 אלף שקל לעומת כ־315 אלף שקל בקבוצת הגיל 50‑60. את הנתון הזה אפשר להציג באור חיובי: מבוגרים משתכרים יותר, ולכן מקבלים יותר אשראי. דרך הפוכה לפרש אותו היא להזכיר שמבוגרים צוברים יותר חובות עם השנים ולא יוצאים מהם.

לשאלה למי אנחנו חייבים כסף יש קשר הדוק למעמד הכלכלי. חמישון ההכנסה העליון חייב את הסכום הגבוה ביותר לבנקים (כ־174 אלף שקל), ואילו חמישון ההכנסה התחתון חייב את הסכום הנמוך ביותר לבנקים (כ־88 אלף שקל). מנגד, החמישון התחתון חייב את הסכום הגבוה ביותר למשפחה ולחברים (כ־110 אלף שקל). המשמעות: הבנקים אינם מאשרים אשראי גבוה לבעלי הכנסה נמוכה, אבל אלה מצליחים לגייס את הסכום מחברים ומבני משפחה.