ראיון כלכליסט

"אם אלוביץ' רוצה להישאר בעלים שיתכבד ויזרים כסף"

אלוביץ' צריך להכניס את היד לכיס כדי לשמור על השליטה בבזק, זיסר לקח כספים לביתו ואת הנפילה של פישמן לא היה ניתן לצפות. יעקב אורבך ויורם אלרואי מספקים הצצה נדירה לתהליך קבלת ההחלטות בחטיבה העסקית של בנק הפועלים

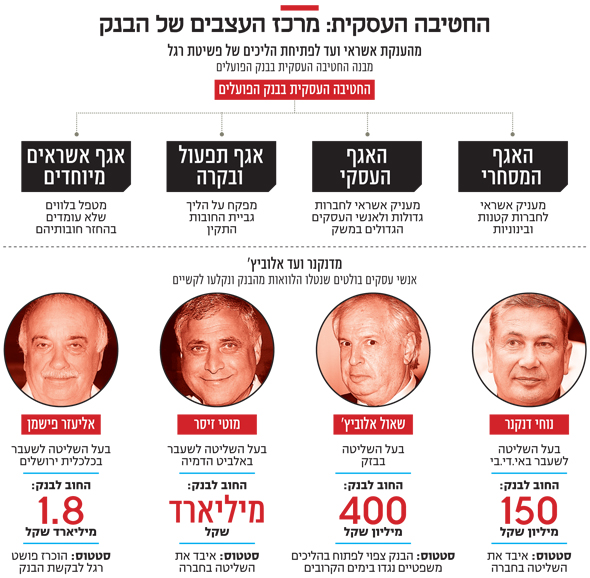

היקף החובות לבנקים של חברת יורוקום, שבאמצעותה שולט אלוביץ' בבזק, עומד על 1.2 מיליארד שקל, 400 מיליון שקל מתוכם לבנק הפועלים.

אורבך ואלרואי היו אלו שהתעקשו שאלוביץ' יזרים מכיסו הפרטי 100—150 מיליון שקל לטובת הסדר החוב. אלוביץ' סירב לדרישה. בעקבות הסירוב המגעים התפוצצו.

מימין יורם אלרואי ראש אגף אשראים מיוחדים בבנק הפועלים ויעקב אורבך ראש החטיבה העסקית צילום: אוראל כהן

מימין יורם אלרואי ראש אגף אשראים מיוחדים בבנק הפועלים ויעקב אורבך ראש החטיבה העסקית צילום: אוראל כהן

למה התעקשם על הזרמה אישית? הרי אלוביץ' אינו ערב באופן אישי לחובות של יורוקום.

אורבך: "כי אם החברה הולכת להבראה או להסדר חוב, מי שייהנה בסופו של דבר מהתהליכים האלו הוא בעל השליטה. לכן אין שום סיבה שהבנקים יבצעו ויתורים בלי שהבעלים יתרום את חלקו". אם הבעלים רוצה לשמור על הנכס, אז בבקשה, שיתרום את תרומתו וישקיע הון עצמי. זה לא קשור לשאלה אם יש או אין לו ערבות אישית. לנו לא אכפת אם אלוביץ' מביא את הכסף מהבית או מוצא משקיע חיצוני".

אתם פונים לבית המשפט כשאלוביץ' נמצא בעיצומם של מגעים להכנסת משקיע. הפנייה לבית המשפט עלולה לטרפד את התהליך.

אורבך: "פנייה לבית המשפט לא מייתרת ולא מונעת את הכנסתו של משקיע לחברה".

אלוביץ' בשל למכור את בזק?

אורבך: "אני לא נכנס לשיקולים העסקיים שלו בשלב זה".

מה ההשלכות על בנק הפועלים במקרה שיוגש כתב אישום נגד אלוביץ' בפרשת בזק?

אורבך: "השאלה היא איך זה ישליך על בזק. אני לא סבור שההשלכות יהיו משמעותיות, כי בסוף הכל מתחיל ונגמר בחוזק ובשווי של בזק".

מבחינתכם זו אופציה לנסות לקחת מידיו של אלוביץ' את המניות בבזק? כשבעבר הבנקים לקחו את המניות מידיהם של גד זאבי ומיכאל צ'רנוי הם הרוויחו יפה כשמכרו אותן.

אורבך: "הבנקים יכולים לממש את הבטחונות שלהם דרך בית המשפט ולפרוע כך את החובות כלפיהם — אבל לא מעבר לכך".

בנק דיסקונט הצליח לשים יד על בית יורוקום ועל מניות אינטרנט זהב כבר לפני שנתיים. איפה אתם הייתם? יכול להיות שבדיסקונט זיהו משהו שפספסתם?

אלרואי: "לא כל מה שנראה על פניו נכון הוא נכון. לא ידענו בזמן אמת על העמדת הביטחונות האלו. בית יורוקום ניתן כשעבוד על אשראי ישן בחברה שאין לנו נגיעה אליה. לגבי השעבוד של מניות אינטרנט זהב — אני טוען שהוא לא תקף".

צילום: אוראל כהן

צילום: אוראל כהן

מתי הבנתם שיש לאלוביץ' בעיה?

אורבך: "בתחילת 2015".

אז בדיסקונט כן זיהו את הבעיה לפניכם.

אורבך: "לא".

יחידת העילית של הבנק

אורבך ואלרואי הם שניים מהבכירים המרכזיים ביותר בבנק הפועלים ונמנים עם המנהלים הוותיקים בבנק. אורבך עובד בבנק כבר 37 שנים, מתוכן 33 שנה בתחומי האשראי השונים. בשמונה השנים האחרונות הוא חבר בהנהלת הבנק ובארבע השנים האחרונות הוא עומד בראש החטיבה העסקית. "בסופו של דבר, מה שאני עושה זה לנהל סיכונים באמצעות ראייה רחבה של כלל הסיכונים הקיימים, לא רק בהיבט של האשראי", הוא מספר. גם אלרואי הוא מוותיקי בנק הפועלים שבו הוא עובד כבר 29 שנה. במהלך השנים האלו הוא עבד כעורך דין באגף הייעוץ המשפטי של החטיבה העסקית, שאותו גם ניהל, ולפני ארבע שנים מונה למנהל האגף לאשראים מיוחדים בחטיבה העסקית.

מתוקף תפקידם עוסקים השניים בנושאים הרגישים ביותר של הבנק. החטיבה העסקית היא זו שמתנהלת מול הגופים העסקיים הגדולים במשק שעובדים עם הבנק. זוהי למעשה החטיבה שלה מספר הלקוחות הנמוך בבנק, אבל זו שבה נמצא הכסף הגדול והסיכון הגדול שבא איתו. ולעתים סיכונים מתממשים. תעיד על כך היטב שרשרת הסדרי החוב שנערכו במשק בשנים האחרונות, שהיו חלק מההתמוטטות של אנשי עסקים גדולים כמו נוחי דנקנר ואליעזר פישמן. הסדרי החוב האלו הפנו אש ציבורית גם לבנקים, משום שאלו העניקו אשראים של מיליארדי שקלים לאותם אנשי עסקים, ללא ביטחונות, מה שהוביל מאוחר יותר לכך שגם הבנקים נאלצו למחוק חלק מהחובות האלו.

ניכר שהנפילות האלו מאיגרא רמא לבירא עמיקתא גררו עמן שינויים משמעותיים בבנק. לדברי אורבך, "ב־2008, שנת המשבר הכלכלי העולמי, החטיבה העסקית היתה גדולה פי שבעה מהחטיבה המסחרית מבחינת היקפי האשראי. כיום החטיבה העסקית גדולה רק פי שניים מהחטיבה המסחרית. בנוסף, החובות של 20 הלווים הגדולים ב־2008 עמדו על 84 מיליארד שקל בעוד ההון העצמי של הבנק עמד על 21 מיליארד שקל, ואילו כיום החובות של 20 הלווים הגדולים עומדים על 54 מיליארד שקל, בעוד שההון העצמי של הבנק עלה ל־36 מיליארד שקל".

חלק גדול מהחובות האלו נמחקו או הופרשו.

אורבך: "נכון שחלק קטן מהחובות נמחק, אבל ההון של הבנק ממשיך לעלות. יש לי פטנט איך להימנע ממחיקות — לא לתת אשראי. אתה יכול לראות שלמרות כל המחיקות, למרות כל הזעזועים, למרות דנקנר, מוטי זיסר, לב לבייב, וכל מי שתרצו, התוצאות של הבנק משתפרות".

בואו נדבר על טייקונים.

אורבך: "בוא נדבר על קבוצת אי.די.בי. החוב של הקבוצה לבנק הפועלים, שעמד על יותר ממיליארד שקל, נפרע כולו — הקרן והריבית".

אחרי שמחקתם חלק מהחוב.

אורבך: "לא מחקנו כלום. קיבלנו מיליארד שקל. בחודש דצמבר הקרוב יוחזרו 56 מיליון השקלים האחרונים".

אתם מתעלמים בכוונה מהחוב האישי של דנקנר? הרי שם נמצאת הבעיה האמיתית.

אורבך: "החוב האישי עמד על 150 מיליון שקל. עשינו איתו הסדר כמו כל הבנקים. ההסדר אושר בבית המשפט. עד עכשיו הוא החזיר 30 מיליון שקל. אני יכול לומר לך שאם היינו מכריזים עליו פושט רגל, גם את זה לא היינו מקבלים. כל מה שהיינו יכולים לעשות זה למכור חצי מהבית שלו, כי החצי השני רשום על שם אשתו. אני לא יודע כמה היינו מקבלים על חצי מהבית".

לפי ההסדר הוא היה אמור למכור את הבית כבר לפני חצי שנה. בפועל הוא מכר אותו לפני שבועיים. לא לחצתם אותו.

אורבך: "לפי ההסדר הוא היה אמור לעזוב את הבית בתאריך מסוים והוא עזב. זה שהבית לא נמכר בזמן לא גרם לנו לשום הפסד. למה סתם להתעקש שהוא ימכור את הבית במועד אם זה גורר הפסד? אין כרגע ביקוש בשוק לבתים כאלו. הוא צריך לשלם בלי קשר למכירת הבית".

אלרואי: "דנקנר החזיר את כל הקרן שניתנה לו. אם יש חוסרים, זה רק בתשלומי הריבית".

איך אתם מסבירים את העובדה שהוא בחר לקחת כסף מאבא שלו לטובת ביצוע הסדר החוב במקום לפשוט רגל להשאיר את הכסף לילדים?

אורבך: "אתה נכנס לתחום הפסיכולוגי. אני חושב שדנקנר חשב על העתיד שלו. הוא בסה"כ צעיר. הוא מאמין שהוא עוד ישוב לעולם העסקי".

מה דעתם על ההסדר שערכה איתו מנכ"לית בנק לאומי רקפת רוסק־עמינח ושבוטל בשל הלחץ הציבורי? הוא היה טוב לבנק? מה אתם הייתם עושים במקומה?

אורבך: "במצבים כאלה אנחנו מקיימים התייעצות באמצעות משחק תפקידים ברור. אני בא בתור הקופאי ומייצג את העמדה המקצועית. מתקיים דיון רציני בדרגים הבכירים ביותר, נשקלים כל ההיבטים ומתקבלת החלטה לגופו של עניין. אני הייתי ממליץ על ביצוע ההסדר ומקווה שהדירקטוריון היה מקבל את עצתי. בנראות ציבורית אני לא מבין".

אלרואי: "אנחנו נהנינו מזה שההסדר בוטל, כי זה הותיר בידי דנקנר מקורות כספיים להסדר הכולל שנערך אחרי".

מה ההסבר שלכם לעוצמה הרבה שדנקנר צבר בבנקים?

אורבך: "לדנקנר לא היתה השפעה בבנקים".

נו באמת.

אורבך: "אני נמצא באגף העסקי מאז 2006. נכון, הקונצרן שהוא ניהל היה הגדול ביותר. נכון, רצינו לעבוד עם הקונצרן; הרי לתת אשראי לדנקנר זה לתת אשראי גם לשופרסל, לסלקום, לנכסים ובניין ולאדמה. כבנקאי אתה לוקח את כל המכלול. כשבא אליך מנהל של קונצרן כזה, אתה לא יכול להגיד לו 'אני נותן אשראי לאדמה אבל לחברות מסוכנות יותר לא'. עד גבול מסוים, כן? אם היום דנקנר היה בא אליי ומבקש לתפור את חבילת המימון שקיבל בעבר, לא הייתי נותן לו. לא בגלל שהפסדתי, כי לא הפסדתי, אלא ממניעים אחרים. היום הזוהר של חברות האחזקה, שהיה בוהק לפני 10—15 שנים, לא קיים. אני יכול להצדיק כל אשראי שניתן, אבל אחרי שצברנו ניסיון, אנחנו מצמצמים למינימום את האשראי לחברות אחזקה".

ועדיין, זמן התגובה שלכם מול אנשי עסקים חזקים כמו דנקנר ארוך. אתם מתעכבים.

אורבך: "למה אתה חושב שאנחנו מתעכבים? דנקנר ואחרים באו אלינו והראו לנו תוכניות ממשיות. בזמן שניהלנו מגעים עם דנקנר, על הפרק עמדה מכירת כלל ביטוח לקרן פרמירה. הקונה ישב כאן, במשרד הזה וביקש מימון לעסקה. אם דנקנר היה מוכר, הוא לא היה מאבד את אי.די.בי".

בנוסף, אורבך מדגיש כי בכל הנוגע ללווים גדולים ועסקים שנקלעים לקשיים ההחלטה אינה רק בידיו ובידי אלרואי. "אם אני חושב שצריך לגלות אורך רוח עם עסק שנקלע לקשיים, אני צריך להביא את ההחלטה לפורום המתאים — ההנהלה או ועדת האשראי של הדירקטוריון — ולהציג את החלופות. ההחלטות הן מקצועיות ומתקבלות בפורום רחב. לפעמים אנחנו גם טועים, אבל אם אנחנו טועים, זו טעות בדיעבד. כל החלטה שמשמעותה הכספית עולה על 25 מיליון שקל נבחנת גם בחטיבה לניהול סיכונים שלא כפופה לחטיבה העסקית. זה לא שיום אחד אני קם בבוקר ואומר 'ההוא נחמד מאוד. אכלתי איתו צהריים. בואו ניתן לו'".

מתרחקים מלווים גדולים

איש עסקים אחר שבסופו של דבר בנק הפועלים נקט נגדו צעדים אגרסיביים והביא לכך שהוא הוכרז פושט רגל הוא אליעזר פישמן, שלו חוב של 1.8 מיליארד שקל לבנק.

כמה תמחקו אצל פישמן בסופו של דבר? הוא התקלה הגדולה ביותר שלכם.

אלרואי: "לומר שפישמן הוא התקלה הגדולה ביותר זו חוכמה בדיעבד. לא יכולנו לצפות את מה שקרה בשוק, כמו שאף אחד לא יכל היה לצפות את הנפילה של IBM ושל נוקיה. לא יכולנו לצפות את ההימורים שלו על הלירה הטורקית. אני לא אומר שהצטיינו בעניין הזה. היתה תקלה מסוימת במובן זה שהמטבעות שהוא סחר בהם היו מטבעות לא נזילים. מדובר באירוע שהבנק הפיק ממנו לקחים".

את פישמן אמנם לקחתם בסוף לבית המשפט, אבל אפשר לומר שהייתם עדינים איתו. עם זיסר לא הייתם כל כך נדיבים.

אורבך: "אני מפנה אותך לדברים שאמר השופט איתן אורנשטיין על היחס של בנק הפועלים לזיסר. הוא אמר שיחסו של הבנק לזיסר היה מעל ומעבר; מתחשב והוגן".

אלרואי: "שנים ניסינו לעשות איתו הסדרים וגם עשינו. הוא לא עמד בהם".

מתי התחלתם את המגעים איתו?

אורבך: "עוד ב־2009".

אז הוא טען שלא מתייחסים אליו כמו שמתייחסים לדנקנר ופישמן.

אורבך: "אז הוא טעה. אני לא רוצה לדבר סרה במת".

אתם מרגישים שיש לווים שמתנהלים בצורה לא הוגנת?

אורבך: "מרבית הלווים מחזירים את הכסף. יש כאלה שמתכוונים להחזיר ולא מצליחים, מסיבות שונות. יש כאלה שלא מחזירים ובדיעבד מתברר שגם לא התכווונו להחזיר. עכשיו תשים בכל קטגוריה את מי שאתה רוצה. אני יכול להגיד שמרבית הלקוחות מתכוונים להחזיר, גם אלה שלא מחזירים".

מה לגבי לב לבייב? גם את החובות שלו מחקתם.

אלרואי: "לבייב נמצא בקצה השני של הסקאלה. הוא שילם לנושים שונים מיליארדי שקלים מכיסו האישי. הוא חשב שהוא צריך לפרוע את החובות שלו. הוא יוצא דופן בשוק החייבים".

איך זה שהבנקים לא הצליחו לפתח מנגנונים של מכירת חובות בעייתיים כמו של פישמן? בארה"ב מוכרים אותם בקלות רבה.

אלרואי: "מדי פעם אנחנו מוכרים, אבל השוק בארץ לא מספיק גדול בשביל זה. מדובר במהלך מורכב מאוד מבחינה משפטית. השיטה המשפטית הישראלית שונה מהשיטה האמריקאית. בארה"ב ניתן להשתלט על נכס משועבד בלי בעיות. בישראל אתה חייב ללכת לבית משפט ולמנות כונס נכסים שיערוך מכרז".

כמה לווים בודדים גדולים יש לכם היום?

אורבך: "לפי בנק ישראל, לווה בודד גדול נחשב מי שהחוב שלו לבנק עולה על 10% מההון העצמי שלו. עד לפני שנה היו אצלינו חמישה כאלה. היום יש רק אחד".

מה דעתכם על היווצרותם של טייקונים חדשים כמו אדוארדו אלשטיין ומוטי בן־משה?

אורבך: "אין סיבה שהמערכת הבנקאית לא תעבוד עם החברות שלהם. אני בטוח שבדקו אותם. הפשיטו אותם מימין ומשמאל".

לעבור לאגף הקשוח

כשאנשי עסקים גדולים או חברות גדולות מתקשים להחזיר את החובות שלהם לבנקים, הם עוברים לטיפולו של אגף אשראים מיוחדים שבראשו עומד אלרואי. האגף הוא הסיוט של כל איש עסקים גדול. עמית ברגר — לשעבר בעל השליטה באנטר הולדינגס, שפשט את הרגל ואף נאלץ למכור את ביתו — מספר בהרצאותיו על השינוי ביחס הלקוח מקבל מרגע שהוא עובר לטיפול האגף לאשראים מיוחדים: "כשאתה לקוח של האגף העסקי, אתה מלך. מתקשרים אליך מהבנק, מזמינים אותך לאירועים ושולחים לך מתנות. אתה יקיר האומה. כשאתה עובר לאגף אשראים מיוחדים, הסיפור מתהפך. מתקשרים אליך בשמונה בבוקר ואומרים לך 'תהיה כאן מחר בשמונה בבוקר', ולא רק שלא שולחים שי לחג, אפילו לא מתקשרים לברך".

זה נכון?

אלרואי: "אנחנו מדברים עם הלקוחות בשפה תרבותית. זה יותר ממה שהם מקבלים במקומות אחרים. תשאל לקוחות של גופים מוסדיים מה קורה להם אם הם מתקשים להחזיר את החוב. עושים לו שיימינג".

איך מחליטים כיצד לנהוג בכל לקוח שמגיע לטיפול האגף?

אלרואי: "הלקוחות של האגף מתחלקים לכמה סוגים. הסוג הראשון הוא הלקוחות שאנחנו מאמינים שהקשיים שלהם זמניים ושעם עזרה מסוימת מצדנו הם יוכלו להשתקם. הסוג השני הוא הלקוחות שנטלו על עצמם חובות גדולים מאוד, ושאנחנו מאמינים שבאמצעות הסדר חוב גם נאפשר להם להמשיך להתקיים וגם נקבל החזרים גדולים יותר בהשוואה לאופציה של הליכה לפירוק. הסוג השלישי הוא הלקוחות שלגביהם אתה מבין שאין מה לעשות פרט ללפנות לבית המשפט ולגבות כל מה שאפשר לגבות.

לב לבייב. "נמצא בצד השני של הסקאלה" צילום: אוראל כהן

לב לבייב. "נמצא בצד השני של הסקאלה" צילום: אוראל כהן

"כל אחד מהסוגים האלו הוא עולם התמחות נפרד. ובכל מקרה, רק במיעוטם של המקרים אתה כבנק ניצב לבד מול הלקוח. במקרה כזה ההתנהלות פשוטה יחסית, בוודאי שבהשוואה להסדר חוב או שיקום. אלו הליכים שמערבים עוד גופים מממנים. במקרה כזה הרכבת צריכה להתקדם באותו קצב מבחינת כולם, אחרת השיקום לא יצליח". לדברי אלרואי, עיקר המאמצים של האגף מופנים לשיקום.

איך הלקוח מקבל את המעבר לטיפול האגף? סביר להניח שהוא לא ישתף פעולה.

אורבך: "זה דורש הבנה מצד הלקוח. הוא צריך להבין שאנחנו רוצים לעזור לו וכמובן גם לעזור לנו. לפעמים יש לקוחות שצריך להתעמת איתם, בעיקר כי אתה מבין שהכסף הלך למקומות אחרים, כמו במקרה של זיסר. זה קורה בשוליים של הדברים, אבל זה קורה".

מקומות אחרים? הסבירו בבקשה.

אורבך: "זה אומר שאותם אנשי עסקים לקחו את הכסף הביתה. במקרים כאלו לא נלך לשיקום. אבל ככלל, אנחנו מנסים יחד עם הלקוח לבנות את העסק מחדש. אם אנחנו מאמינים שהכשל הוא רגעי ושאפשר להתגבר עליו, נשקול אפילו לתת לו עוד קצת כסף".

מתי אתם יודעים שלקוח מסוים עומד להגיע לאגף?

אורבך: "זו תורה שלמה. אנחנו מתקדמים בתחום הזה ונעזרים ביועצים בינלאומיים כדי לשפר את יכולת החיזוי שלנו, אבל עדיין לא הגענו ל־100% הצלחה בחיזוי".

עבור חברות זה אות קין להגיע לטיפול האגף.

אורבך: "לא בהכרח".

אלרואי: "באגף אנחנו מקדישים יותר זמן לכל לקוח. באגף המסחרי והעסקי יש יחסית הרבה לקוחות. אצלינו יש פחות לקוחות ולכן אני יכול להקדיש בממוצע יותר זמן לכל לקוח".

אורבך: "אופן הפעולה מול הלקוחות האלו שונה ודורש יותר זמן. להגיד לך יותר מזה? באגף הזה אתה בא לעבודה עם מצב רוח גרוע. באמת. התעסקתי עם הדברים האלה. זה משפיע עליך ועל העבודה שלך עם הלקוחות הטובים, כי כשבא לקוח טוב לבקש אשראי אתה חושב לעצמך 'רגע, תזכור מה קרה עם הלקוח ההוא'".

איך אתם מודדים את הצלחת האגף?

אורבך: "הצלחתו המרכזית של האגף נמדדת בהיקפי האשראי ובמספר החברות שהוא מצליח לייצב ולהחזיר לאגף העסקי. כשנכנסתי לתפקיד, השתתפנו בדיוני ועדת אנדורן לבחינת הסדרי חוב בישראל. אמרנו לחברי הוועדה שאם נעשה את מה שהם דורשים, כלומר שנפעל משפטית בחלוף 45 יום מרגע שהלקוח הפסיק לשלם, נפספס את המטרה ונהרוג את התחום של שיקום חברות. נקבנו בשמות של מפעלים בשדרות ואופקים שלא היו קיימים היום אילו היינו פועלים כפי שהוועדה רצתה".

אבל את נגב קרמיקה מכרתם לקרן ויולה שסוגרת את המפעל.

אורבך: "כל מי שהתעניין ברכישת נגב לא רצה את המפעל בירוחם. אנחנו התעקשנו למכור את החברה עם המפעל ועמדנו על כך שלא יפטרו שם אנשים".

ועכשיו סוגרים את המפעל.

אורבך: "עדיין לא סוגרים ולי כמלווה אסור לנהל את המפעל. אני לא הבעלים. אבל אנחנו רגישים לנושא העובדים ומביאים את זה בחשבון".

יש לכם דוגמה לקרה שבו ויתרתם על פתיחה בהליכים ושהדבר השתלם?

אורבך: אפשר להסתכל על טאואר כדוגמה דומה. כשהייתי מנהל האגף העסקי מחקתי לטאואר 180 מיליון דולר. בנק לאומי, שהלווה לחברה יחד איתנו 500 מיליון דולר, מחק סכום דומה. במהלך ישיבות ארוכות וקשות מנכ"ל החברה אמר לנו 'קחו את החברה'. אם היינו פועלים כמו שוועדת אנדורן רצתה, טאואר לא היתה קיימת היום. החברה היתה בקשיים אדירים. המפעל הפסיד מאות מיליוני דולרים בשנה ולא החזיר חובות. החלטנו לא ללכת לכינוס נכסים וקיבלנו אופציות במפעל. היום טאואר היא פאר התעשייה הישראלית".

לא על הטייקונים לבדם

התמוטטות של עסקים גדולים ובעלי השליטה בהם אמנם מרכזת את מרב תשומת הלב הציבורית, אך לא מדובר בנושא היחיד שמעסיק את הבנקים. "כל מה שאתה רואה כאן מהחלון — משרדים, בתים, קניונים — נבנה במימון בנקאי", אומר אורבך. לדבריו, "בנק הפועלים חולש על מימון שליש מהבנייה למגורים בישראל. אני מממן את הקבלן ואת רכישת הקרקע, ומוציא את ערבות המכר לדיירים, כלומר מוודא שכספי המקדמות שהם שילמו לא ילכו לאיבוד ושבסופו של דבר הם יקבלו את הדירה".

אבל יש גם נפילות בתחום הזה של מימון המדינה. למשל חברת חפציבה או מתקן ההתפלה הכושל של מקורות באשדוד שחייב לכם 400 מיליון שקל.

אורבך: "אנחנו פעילים מאוד בתחום התשתיות שהוא תחום חשוב. המתקן באשדוד הוא מתקן חיוני וכל הצדדים צריכים לעשות הכל כדי שהוא יעבוד כמו שצריך. אני מעריך שבהשקעה של 200 מיליון שקל אפשר לתקן את המתקן. לשיטתי, המדינה צריכה להזרים כסף למתק, או להכניס שותף או למכור".

למה המדינה צריכה להזרים כסף?

אורבך: "בנוסף למתקן הזה יש ארבעה מתקנים פרטיים. אם אחד מהם היה נקלע לקשיים, כולם היו אומרים שהבעלים צריכים לשים כסף. אז אני מצפה שהבעלים של המתקן באשדוד — מדינת ישראל — לא יפעל בשונה מכל בעלים אחר".

"המוסדיים הם גם מתחרים וגם שותפים"

אורבך ואלרואי מתייחסים לסוגיית מעבר החוב מהבנקים למוסדיים, כפי שהתרחש לאחרונה במקרה של בעל השליטה במגדל שלמה אליהו. לדברי אורבך, "שוק ההון מקבל כל שנה עשרות מיליארדי שקלים. בערך רבע מהסכום הזה מגיע לשוק האשראי. הריביות נמוכות והם צריכים תשואה שיהיה להם כסף לשלם את הפנסיות שלנו. הם נכנסו לשוק החוב. ב־2003 75% מהאשראי העסקי היה של הבנקים ו־25% של המוסדי. היום 45% בנקים ו־55% מוסדי. זו תופעה שקיימת בכל העולם והיא תמשיך וזה בסדר. לא רוצה להביע דעה כרגע בנוגע ליכולת החיתום שלהם ולקיחת הסיכונים שלהם".

בעל השליטה במגדל שלמה אליהו צילום: עמית שעל

בעל השליטה במגדל שלמה אליהו צילום: עמית שעל

איך אתם רואים את תפקידה של הבנקאות העסקית, במיוחד לאור התחרות הגוברת מצד הגופים המוסדיים.

"משק לא יכול לעבוד בלי גורמים פיננסיים, ואני לא עושה כרגע אבחנה בין הבנקים לבין גורמים פיננסיים אחרים. אנחנו נתקלים בגופים המוסדיים בשלושה מצבים: מתחרים חזקים של המערכת הבנקאית; שותפים שלנו, בעיקר מימון פרויקטים ותשתיות; לקוחות, כאלה שמשתמשים בבנקים בחדרי עסקאות, פיקדונות, עו"ש וכו'. גם עסקאות יצוא ויבוא לא יכולות להתבצע ללא מעורבות בנקאית. איזה גוף יכול לתת ערבות לעסקות יצוא גדולות?".

"זה פשע להרוויח טוב? נעלבתי מהחוק הזה"

חוק שכר הבכירים שמגביל את שכר הבכירים בבנקים ובחברות הביטוח ל־2.5 מיליון שקל בשנה סופג ביקורת מאורבך ואלרואי. לדברי אורבך, "אי אפשר להתעלם מזה שמנהלים בדרג של מתחת לחברי הנהלה, גם בהפועלים וגם בבנקים אחרים — עזבו. כנראה שראו לנגד עיניהם אופק מצומצם יותר מאשר ראו לפני כן. אני לא רוצה להגיד אם 2.5 מיליון שקל זה הרבה או מעט. אני לא חושב שזה מעט. אני כן חושב שהנזק של זה וההשפעה הלא חיובית ייראו בטווח הבינוני והארוך, והדבר המרכזי — אומר לך משהו אישי אפילו — הרגשתי תחושת עלבון. למה אני נמנה עם אותם 100–150 איש שצריך להטיל עליי כאלה מגבלות שלא מטילים על אחרים? מה מיוחד בזה שאני פה ואחרים במקום אחר? למה צריך לחוקק חוק שיגביל את יכולתם של 100–150 איש להשתכר יותר מתקרה מסוימת בהתאם לכישוריהם. זה פשע? למה מתערבים בעניין הזה?" אלרואי: "פחות אנשים טובים צעירים יגיעו לבנקים".

שר האוצר משה כחלון. נתן רוח גבית לחוק צילום: יואב דודקביץ

שר האוצר משה כחלון. נתן רוח גבית לחוק צילום: יואב דודקביץ

"התחרות לא תיפגע גם אם יהיו 3 בנקים"

המיזוג בין בנק מזרחי טפחות לבין בנק אגוד מעורר התנגדות של שרי האוצר והכלכלה למהלך מחשש לפגיעה בתחרות בין הבנקים. אורבך ואלרואי טוענים שהתחרות לא תיפגע וקיום בנקים גדולים חיוני למשק. לדברי אורבך, "אם מישהו חושב שבמקום חמישה בנקים גדולים צריך פה 20 בנקים קטנים, ולרוקן את הבנקים מנכסיהם ושבנק לאומי ובנק הפועלים הם כאלה גדולים ובוא נקטין אותם, אז בוא נראה בנק קטן מעניק ערבות של חצי מיליארד דולר ליצואן כמו התעשייה האווירית". לדבריו, "גם אם יהיו בארץ שלושה בנקים גדולים, זה לא אומר שהתחרות תהיה נמוכה יותר. התחרות בין גופים חזקים שמסוגלים להוריד מחירים היא גבוהה יותר מהתחרות בין 20 בנקים קטנים שכל הורדת מחיר עלולה למוטט אותם". אלרואי מציין ש"בנק צריך להתאים למשק שהוא עובד בו. בגלל מגבלות רגולטוריות, חברה גדולה עושה עסקה גדולה. מי יממן לה אותה?".

מנכ"ל מזרחי טפחות אלדד פרשר צילום: עמית שעל

מנכ"ל מזרחי טפחות אלדד פרשר צילום: עמית שעל