דילמת הזוכים: מה עדיף - להמתין 4 שנים למחיר למשתכן או לרכוש דירה עכשיו בשוק?

כמה מהזוכים הגישו עצומה לכחלון בדרישה לקצר את משך הזמן שייקח עד לקבלת המפתחות לדירה בה זכו, בטענה כי תשלום השכירות יקזז את רוב ההנחה; אך בדיקה מעלה כי חלק לא מבוטל מהם דווקא יוכל לחסוך מאות אלפי שקלים בתשלומי ריבית אם ימתין

כמה מזוכי תוכנית מחיר למשתכן הגישו בתחילת השבוע עצומה לשר האוצר משה כחלון, בדרישה לקצר את משך הזמן שייקח עד לקבלת המפתחות לדירה שבה זכו בהנחה של 20%-25% על מחיר השוק. לפי הערכות, עד שיתקבלו היתרי בנייה והדירות ייבנו עשויה לעבור תקופה של 4-5 שנים, שבמהלכה ישלמו הזוכים שכר דירה עבור מגורים זמניים. לטענת חותמי העצומה, פרק הזמן הארוך יגרום לכך שרוב ההנחה תקוזז.

עם זאת, לפי בדיקה שערך ל"כלכליסט" יועץ המשכנתאות אופיר גולדשמידט - בעלים ומנכ"ל של חברת הייעוץ ריפרש - הטענה של הזוכים מוטעית. חלק לא מבוטל מזוכי מחיר למשתכן יידרשו לקחת משכנתא משמעותית כדי לרכוש את הדירה, ואם ויסכימו להמתין ארבע שנים עד למועד הכניסה לדירה, הם יחסכו מאות אלפי שקלים בזכות חיסכון על תשלומי ריבית לבנק. זאת לעומת מי שיתפתה שלא לחכות לקבלת המפתח, וירכוש כבר היום במחיר מלא דירה עם כניסה מיידית.

הנחות המוצא

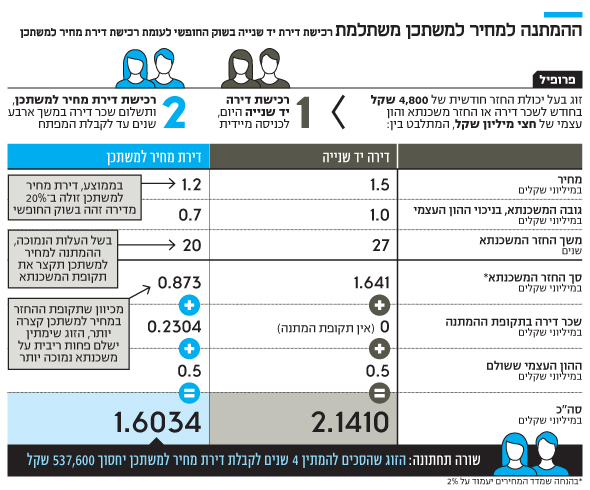

הבדיקה בדקה מה עדיף לזוג צעיר הזכאי להשתתפות בתוכנית - לרכוש היום בשוק החופשי דירה לכניסה מיידית במחיר של 1.5 מיליון שקל עם כניסה מיידית, או לרכוש דירה זהה במסגרת מחיר למשתכן בעלות של 1.2 מיליון שקל (בהנחה שהתוכנית תגלם הנחה של 20% ממחירי השוק), ולשלם במשך ארבע שנים שכר דירה.

הנחות המוצא הן שלזוג עומד הון עצמי של 500 אלף שקל, ויש לו יכולת לשלם 4,800 שקל בחודש לטובת שכר דירה או החזרי משכנתא. זאת על בסיס הנחה כי מדובר בזוג שבו כל אחד מרוויח את השכר הממוצע במשק, המגיע ביחד לכ־15 אלף שקל נטו בחודש, ולפי כלל האצבע שהתשלום עבור דיור לא יעלה על 30% מההכנסה.

תמהיל המשכנתא נבנה על פי תחזית מדד של 2% (בטווח התחזיות של בנק ישראל) והוא מורכב משליש ריבית פריים (הממוצע נע בין פריים מינוס 0.5 לפריים), 40% ריבית קבועה לא צמודה והיתר במסלול ריבית משתנה עד 5 שנים. מדובר בלקיחת משכנתא לטווח ארוך ומכאן שעלייה בריבית בנק ישראל תוביל לעלייה בהחזר של חלק הפריים.

חישוב ההחזרים

מהבדיקה עולה כי שכר הדירה שישלם זוכה בהגרלת מחיר למשתכן במשך ארבע שנים יעמוד על 230,400 שקל (4,800 שקל בחודש במשך 48 חודשים). הוא ייקח משכנתא של 700 אלף שקל - שכן התוכנית גילמה לו הנחה של 300 אלף שקל ויש לו הון עצמי של חצי מיליון שקל - וישלם לאורך 20 שנה 4,800 שקל בחודש. בסך הכל, עבור המשכנתא ישלם מי שהמתין למחיר למשתכן 873 אלף שקל כולל ריבית. בשילוב ההון העצמי, השכירות שילם במשך ארבע שנים והמשכנתא הוא יוציא 1.6034 מיליון שקל עבור הדירה.

לעומתו, מי שיסרב להמתין לאכלוס דירות מחיר למשתכן יחסוך שכר דירה אך ישלם יותר עבור המשכנתא. הוא ייקח משכנתא גבוהה יותר, של מיליון שקל, שכן הדירה עולה בשוק החופשי 1.5 מיליון שקל. בהתחשב בהחזר חודשי של 4,800 שקל, הוא ישלם משכנתא במשך 27 שנה שעלותה הוללת תעמוד על 1.641 מיליון שקל, כולל ריבית. בתוספת ההון העצמי הוא ישלם 2.141 מיליון שקל - 537 אלף שקל יותר ממי שהסכים לחכות.

עם זאת, תמהילי החזרת המשכנתא משתנים ותלויים רבות בשווי הנכס, גובה ההחזר, תקופת ההחזר ושכר הרוכש.

התשלום הכפול

זוכי תוכנית מחיר למשתכן יתחילו לשלם משכנתא עם קבלת היתר הבנייה הצפויה לעוד שנה, כשבינתיים הריבית עלולה לעלות. הם גם יידרשו לשלם מרגע קבלת היתר הבנייה ועד לאכלוס שכר דירה ומשכנתא במקביל, אך לפי גולדשמידט בתקופה זאת הם יוכלו לבקש מהבנק לשלם רק ריבית בגובה 1,750 שקל בחודש ולדחות את תשלומי הקרן. אם כפל התשלומים יימשך שנתיים, מההטבה יגרע סכום של 42 אלף שקל; ואם כפל התשלומים יימשך שלוש שנים, מההטבה יגרעו 63 אלף שקל.